MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

A finales de julio-2023, el Gobierno radicó un abultado Presupuesto General de la Nación (PGN-2024), el cual contiene un incremento cercano a 20% nominal respecto de 2023. Si la inflación continuara descendiendo desde 10% que se pronostica al cierre de 2023 hacia 7% a lo largo de 2024, ese abultado PGN-2024 implicaría una expansión cercana a 8% real.

Con razón, el Carf y los analistas hemos mencionado que nos preocupa esta “incontinencia fiscal” de la Administración Petro, pues ella es inconsistente con la idea de evitar que la relación Deuda Pública Bruta/PIB desborde nuevamente la cota de 65% que se tuvo en 2020.

Como veremos, a pesar de déficits fiscales elevados (entre 4% y 7% del PIB), la acelerada inflación 2021-2023 ha contenido el incremento en la relación Deuda/PIB debido al “milagroso efecto de la licuefacción de la deuda”. Esta ocurre cuando la aceleración de la inflación eleva el denominador (PIB-nominal) más rápidamente que la contratación de deuda pública. Este efecto, por ejemplo, restó 7 pps de la relación Deuda Bruta/PIB-nominal en 2022 y restaría otros 2 pps en 2023; pero ya para 2024 su efecto sería nulo por cuenta de la contención de la inflación.

Si bien es cierto que el recaudo tributario ha tenido un buen desempeño, creciendo 16% real en lo corrido de 2023, esto se debe a elementos transitorios. Pronto desaparecerá el efecto de “elasticidad-PIB”, tras un crecimiento de 7,5% real en 2022. Para 2024, este se estancará por cuenta de un crecimiento de solo 1,5% del PIB-real en 2023.

El elemento más preocupante del PGN-2024 es que su abultado crecimiento (8% real) estará frenando la señal descendente en el déficit fiscal del gobierno central, pues este déficit llegaría a 4,5% del PIB en 2024 (en vez de 2% del PIB señalado en el Mfmp-2022). Estas trayectorias del déficit son sustancialmente diferentes de las antes anunciadas, cuando se creía que la mejoría de recaudo en 2 pps PIB (pasando de 16% a 18% del PIB) los llevarían a terrenos manejables. Y, sin embargo, el déficit del Gobierno central se estará elevando en 2024, aduciéndose reducción del precio promedio del petróleo de US$90 barril-Brent a US$85.

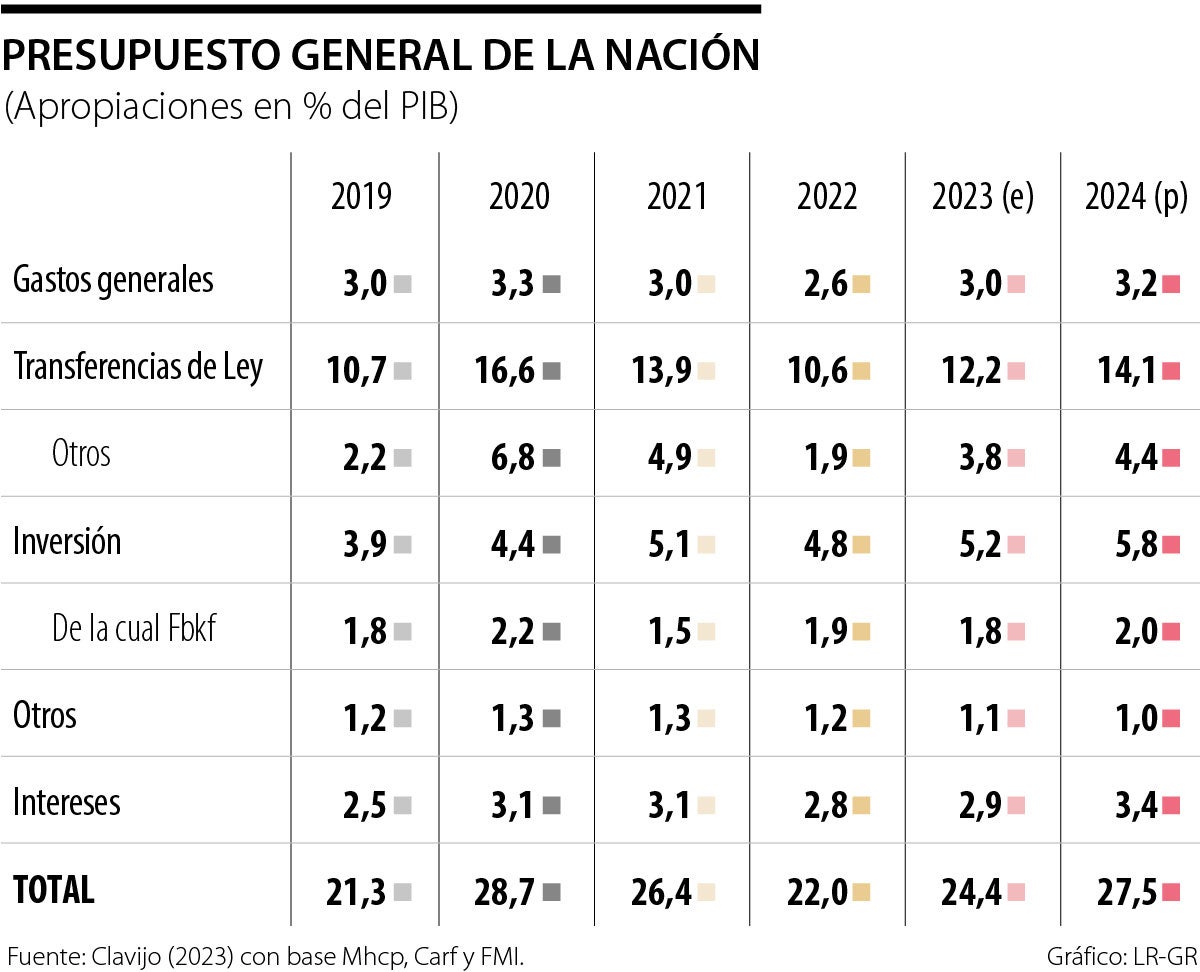

El cuadro adjunto presenta detalles de asignaciones sectoriales del PGN-2024. Nótese que el total de gasto se eleva de 22% del PIB en 2022 al 24,4% en 2023 y a un alarmante 27,5% del PIB en 2024. Estos niveles de gasto son solo equiparables a los del peor momento de pandemia, cuando alcanzó un insostenible 28,7% del PIB en 2020. ¿Entonces cual es el sentido de la crítica petrista a la Administración Duque, sobre supuestos excesos de gasto, cuando ahora se llega a cifras de gasto muy superiores a 22% del PIB que les entregaron en 2022?

Una primera explicación, según Mhcp, sería el escalamiento del pago de intereses. Pero en dicho cuadro se observa que estos solo estarían crecieron marginalmente de 3,1% en 2021 a 3,4% en 2024. Esto a pesar de las marcadas alzas en las tasas de interés locales e internacionales. Pero no; la explicación gruesa del mayor gasto público está más bien en el disparo de los gastos discrecionales, creando burocracia y pagando con puestos de trabajo ese diferencial de 3 pps obtenidos en la votación de mayo-2022.

Nótese, por ejemplo, cómo el rubro de otras transferencias (diferentes a las del SGP, pensiones o salud, mandatorias de Ley) se estarían disparando de 1,9% del PIB hacia 4,4% del PIB en 2024. Esas transferencias habían llegado bajo pandemia a 5%-7% del PIB, pero una vez pasado ese efecto la Administración Duque (con buen criterio) las había reducido nuevamente. Solo que ahora el Gobierno de Petro las está escalando y con peligrosos ánimos burocrático-populista. Esto se acaba de ver reflejado en la ilusión de una reducción del desempleo de niveles de 10,5% hacia 9,4% en junio-2023. Infortunadamente, el grueso de ello tiene que ver con el rubro gastos operativos y subsidios discrecionales, que en este 2023 llegarían nuevamente a 3,8% del PIB.

Entretanto, la inversión crece marginalmente de 4,8% del PIB hacia 5,2% en 2023 y 5,8% en 2024, pero aquí se incluyen también gastos operativos. Lo que es la inversión-productiva estaría nuevamente en solo 2% del PIB, una recuperación todavía lánguida respecto de 1,5% que se tuvo en 2021. Aunque el rubro de gastos generales se mantiene contenido en 3% del PIB, es la expansión del rubro de las transferencias (discrecionales) la que debe preocuparnos, habiendo pasado el total de transferencias de 10,6% del PIB en 2022 a 14,1% en 2024.

Todo lo anterior lo ha venido señalando el Carf, enfatizando el rompimiento con la tendencia de control fiscal que se traía durante 2021-2022, de cara a este abultado PGN-2024. Falta por ver cuál será la opinión del FMI ante esta laxitud fiscal, en momentos en que se estará iniciando el repago de la mitad del cupo que se utilizó del programa-contingente. Inicialmente se tuvo una lectura favorable fiscal tras la aprobación de las reformas tributarias de sept-2021 y dic-2022, allegando cerca de 1,3% del PIB de mayor recaudo, pero con este desborde del gasto en el PNG-2024 será mucho lo que deberán examinar las multilaterales y las calificadoras de riesgo, de cara a un ciclo económico bajista como el de 2024-2025. ¿Será Colombia la próxima degradación por excesos de gasto, tal como acaba de ocurrirle a Estados Unidos a manos de Fitch?

Esto es un llamado de alerta para las universidades, pues no basta con enseñar a usar la IA; se deben formar personas capaces de pensar, decidir y liderar entornos mediados por ella

En una actualidad impactada por la fragmentación, la falta de lazos y la soledad, se pensaría que las competencias deportivas son la gran oportunidad para convocar a diferentes generaciones

Gobernar significa también comprender a quienes no votaron por él, a quienes desconfían del modelo institucional y a quienes sienten que los beneficios del crecimiento nunca llegaron a sus vidas

{kind=link}