MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

El Banco de la República decidió elevar (por mayoría) su tasa repo a 13,25% (+25 pbs) en su pasada sesión de abril. Cinco de siete votos se inclinaban por elevar dicha tasa, ante la evidente persistencia inflacionaria; de hecho, resulta preocupante la situación al tenerse en cuenta que la inflación subyacente continuo elevándose de 10% a 11% anual al corte de marzo. Si se mide la postura monetaria respecto de esta inflación subyacente, parecería que la tasa repo-real del 2% ( = 13,25% de inflación “core” - 11,2% sin alimentos) ahora resultaría suficiente para atajar finalmente una tendencia inflacionaria alcista que ha completado un año.

Ha cesado en sus labores el Min-Ocampo, de manera prematura y dejándonos una estela de incertidumbre sobre si el nuevo Min-Bonilla será capaz de aplicar sus conocimientos técnicos a la hora de implementar adecuadas políticas fiscales. Y, además, deberá él continuar con la ardua tarea de atajar continuos “auto-goles” del equipo Petro. De no lograrlo, pronto veríamos deterioro macroeconómico: TRM se perfilaría de los $4.700 dólar hacia los $5.000, implicando devaluaciones de 25% anual; las tasas TES-benchmark regresarían también a umbrales de 14% frente al correctivo de 11% visto recientemente; y los spreads sobre la deuda pública continuarían deteriorándose (por encima de México y equivalentes al Brasil).

El BR no tenía alternativa diferente a la de continuar con una postura monetaria restrictiva, ante la mayor incertidumbre local, y también frente a un entorno global donde la contención de la inflación acaba de exigirle a la Fed llevar su tasa repo hacia 5,25% (también +25 pbs) y pronto al BCEuropeo hacia 3,5% (+50 pbs). Existe relativo consenso en que probablemente todos estos bancos centrales estarán allí encontrando sus tasas-repo pico y que se abrirá entonces la opción de pensar en reducirlas lentamente durante el último trimestre de 2023. Esto les permitirá acompañar de mejor manera la fase recesiva que para entonces se habrá hecho más evidente.

Sin embargo, y como lo hemos venido comentado, soy relativamente optimista de que se estará logrando un “aterrizaje suave”, al lograrse registros satisfactorios de crecimiento cercanos a 1% en los Estados Unidos y un desempleo no superior a 5% al cierre de 2023; en el caso de Colombia, también se tendrían registros relativamente satisfactorios si se logra un crecimiento cercano a cero (evitando el negativo) y un desempleo promedio año no superior a 12%.

El grave problema respecto de las perspectivas de Colombia es que el contencioso político de izquierda anti-sector privado continuará inclinando la balanza hacia el deterioro de nuestro riesgo-país. Prevalece la ideología petrista sobre las realidades de un país que ha venido haciendo relativamente bien sus tareas macro-económicas y también las sociales, especialmente en el frente de la salud. Existen, entonces, altos riesgos de deterioro macro-fiscal como resultado de estas heridas macro-sociales auto-infligidas por el Petrismo-radical.

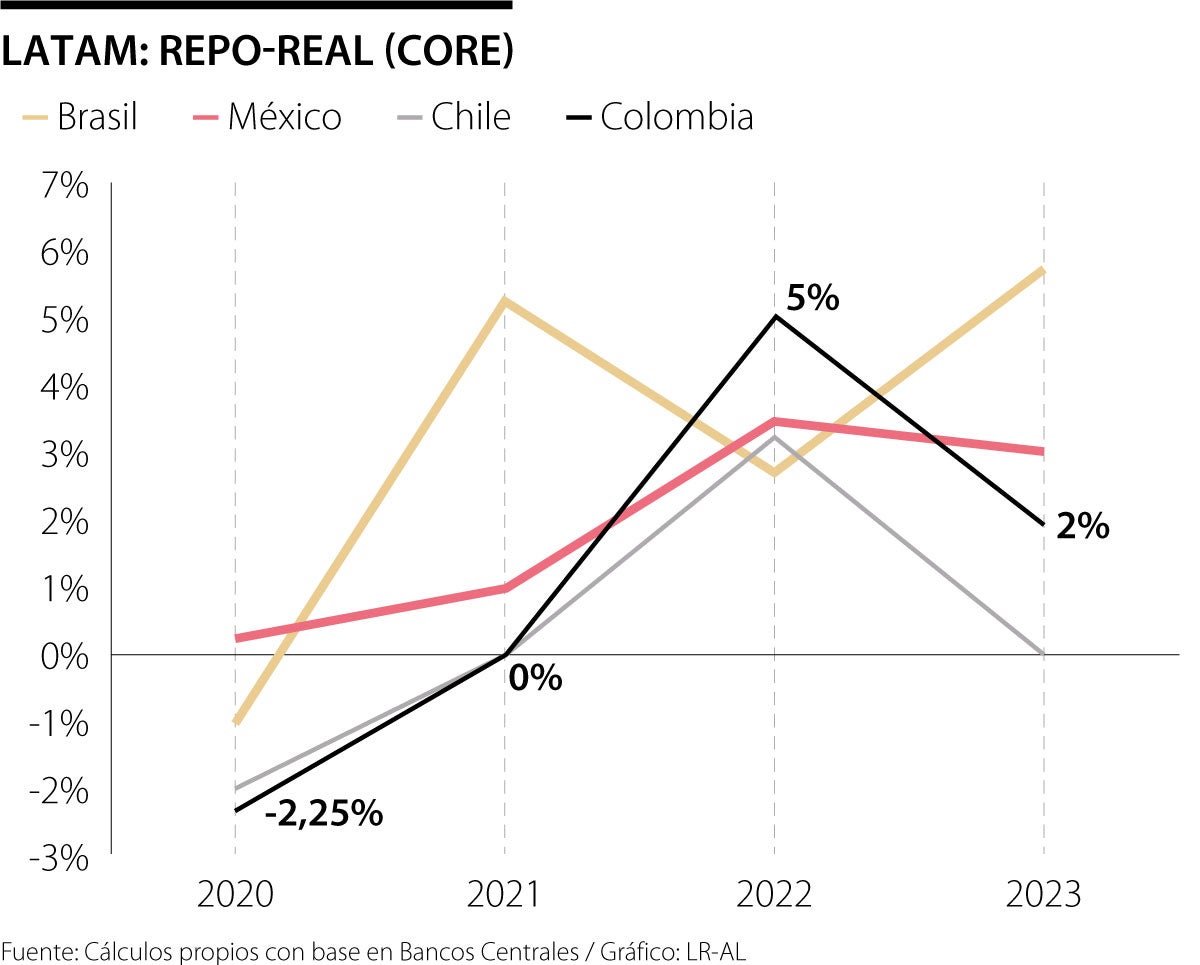

En el gráfico adjunto se observa que la postura monetaria de Colombia había arrojado un adecuado apretamiento durante 2021-2022, elevándose su tasa repo-real-core de cero a cerca de 5%. Esto resultaba adecuado para enfrentar excesos de demanda que mostraban un PIB-real creciendo a 9% anual frente a un potencial de 3%. Si la inflación subyacente lograra reducirse del actual 11% hacia, digamos, 9% para el cierre de 2023, entonces el BR tendría la opción de pensar en iniciar el descenso de su tasa repo nominal del actual 13,25% hacia 11% durante el último trimestre del año y así cerrar todavía con una repo-real-core de 2%.

Este nivel de repo-real debería resultar suficiente para continuar con la tarea de llevar la inflación-core hacia no más de 4% para finales de 2024. Sin embargo, esto estará acompañado de una inevitable desaceleración de la actividad global y local, dejándonos probablemente con crecimiento cero en 2023 y (ojalá) un moderado rebote hacia nuestro potencial de crecimiento de 3% en 2024.

Cabe destacar cómo Brasil se había movido de forma temprana a atajar una inflación subyacente que le había saltado de 3% en 2020 hacia 11% en el 2021 (ver gráfico). Y ahora se cree que podría reducir esa inflación-core hacia 7%, al tiempo que su tasa repo había saltado de 2% en 2020 hacia 13,75% en 2023. Las perspectivas que se tienen es que allí finalmente su Banco Central también podría iniciar el camino de una moderada reducción de su tasa repo hacia 12,75% para finales de este 2023. No obstante, esto implica mantener todavía una elevada tasa repo-real-core de 5,75%, lo cual ayuda a contener los ímpetus devaluacionistas.

De hecho, el real del Brasil se ha apreciado significativamente frente a los 5,30 dólar que hubo meses atrás y ahora se ve algo estable cerca de los 5,00. Esto contrasta con los riesgos devaluacionistas de Colombia, a pesar de tenerse también una postura monetaria adecuada, pero siendo derrotada por el activismo izquierdista petrista (antes comentado). México tiene los mismos desafíos macro-financieros por cuenta del Amlo izquierdista, mientras que Boric en Chile ahora se muestra más moderado y ello le permite navegar mejor en la búsqueda de esos equilibrios monetarios-fiscales.

Le quedan pocos meses a la administración actual y bien haría el presidente en asumir el liderazgo del gobierno y no permitir esas peleas entre funcionarios que acaban de empeorar

En mis investigaciones sobre la industria manufacturera colombiana he encontrado que las empresas con más doctores y contratos con universidades presentan más resultados de innovación

El ciudadano común nunca las relaciona con el salario mínimo, pero vive sus consecuencias. Por ejemplo, puede complicar lograr la pensión para algunos Colombianos

{kind=link}