MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

A pesar del favorable rebote de la actividad económica en los países desarrollados en lo corrido de 2017, América Latina, y Colombia en particular, no se está viendo beneficiada con ello.

Como resultado de lo anterior, recientemente el FMI anunció que América Latina tan solo estaría rebotando hacia crecimientos mediocres de 1,2% en 2017 (vs. -0,8% de 2016). En el caso de Colombia, los indicadores líderes sugieren un pobre desempeño durante el segundo trimestre del año. Por ejemplo, la industria ha continuado contrayéndose a tasas de -1,3% anual en el acumulado enero-mayo de 2017, mientras que el comercio lo ha hecho a -1,5% anual. Ambos sectores siguen afectados por: i) el aumento del IVA de 16% a 19%; y ii) el desánimo del consumidor, donde su Índice de Confianza continúa en niveles negativos de -12 (vs. +12 promedio histórico). Tampoco ayuda a la recuperación económica el retroceso del sector petrolero, cuya producción ha caído -10% anual durante enero-mayo de 2017, afectado por las voladuras del oleoducto Caño Limón-Coveñas a manos del ELN (llegando a 31 atentados durante 2017).

Así, el Índice de Seguimiento a la Economía (ISE) del Dane refleja estas debilidades y permite anticipar que la expansión del PIB-real del segundo trimestre de 2017 difícilmente superaría 1% anual. Esto ha llevado al propio Gobierno a “sincerarse” y reducir de 2,3% a 2% sus expectativas de expansión del PIB-real para 2017 (como un todo).

Todas estas son malas noticias para la economía nacional, pues estaríamos completando un año seguido con crecimientos inferiores a 2% anual. Esta cifra se ubica inclusive por debajo del pobre potencial de 3% anual que venimos pronosticando para el período 2015-2020. Si bien el Banco de la República (BR) ha tomado “riesgos medidos” para reducir rápida y drásticamente su tasa repo de 7,75% hacia el actual 5,5% (-225 pbs durante diciembre de 2016-julio de 2017), las probabilidades de que ello redunde en un mayor crecimiento durante el segundo semestre de este año lucen muy bajas.

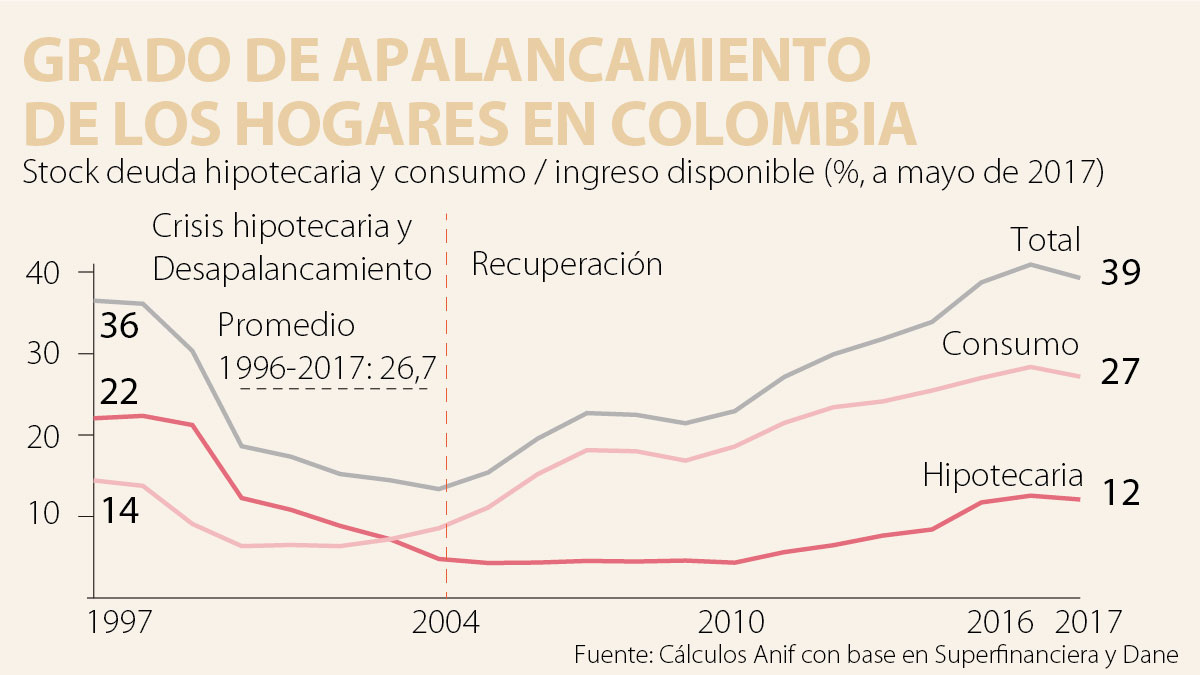

Existen diversas razones de fondo para pensar que los beneficios de estas reducciones en la tasa repo sobre el PIB-real de 2017 serán más bien marginales. Esto se explica por tres razones críticas en materia de endeudamiento: i) el grueso de los créditos a los hogares se otorgan a tasa fija (cerca de 90%) y ello impide que se dé una rápida transmisión de esas bajas en la repo hacia el servicio de la deuda de los hogares; ii) se requerirían ágiles mecanismos de “recompra de cartera” para lograr que estos nuevos flujos tuvieran impactos significativos sobre el stock de endeudamiento de esos hogares; y iii) los hogares ya muestran una saturación en materia crediticia, donde la suma de apalancamiento de consumo + hipotecas representa cerca de 40% de su ingreso disponible (pico histórico tan solo comparable al período 1995-1997, cuando había llegado a 36%).

Además, el BR probablemente está cerca de su “umbral de dolor” en materia de política monetaria-contracíclica, a pesar del buen dato de inflación del mes de julio (rompiendo la inflación subyacente la barrera de 5%). Si bien cabe esperar que el BR continúe con una reducción adicional de su tasa repo del actual 5,5% hacia 5,25% en su reunión de agosto, los riesgos de reversión inflacionaria deberán sopesarse cuidadosamente. Entre otros factores, porque la tasa de interés ya está en 0,5% real (= 5,25% repo nominal proyectada para la Junta de agosto - 4,8% de inflación subyacente) y ella es claramente estimulante. No obstante, no se le puede pedir a la política monetaria que acarree con toda la carga contracíclica, cuando es la política fiscal la que ha fallado a la hora de no haber dejado espacio para complementar esos esfuerzos. Resultaría muy peligroso que el BR corriera el riesgo de perder por cuarto año consecutivo (2015, 2016, 2017 y 2018) la meta de inflación “baja y estable” que él mismo había fijado de 2010 en adelante en 3% anual.

Mientras que el país avanza en productos como cuentas de ahorro y depósitos de bajo monto, la brecha persiste en el uso, especialmente en regiones históricamente excluidas como el Caribe

Más que un bajo crecimiento de la demanda, Colombia enfrenta un nulo crecimiento de la oferta, sin olvidar que esta oferta resulta ineficiente

")

Ahí tenemos nuestra verdadera “Feliz Navidad”: un Gobierno que rompe sus propias reglas, gasta sin freno como si no hubiera mañana

{kind=link}