MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Durante el último trimestre de 2021, se hizo evidente que la Fed se estaba quedando “detrás de la curva” de rendimientos de los Tesoros de los Estados Unidos. Mientras el mercado presagiaba que el bono a 10 años estaría alcanzando punto de quiebre alcista de 1,75%, la Fed continuaba indicando que solo en 2023 tendría que elevar su tasa repo.

Esa postura monetaria resultaba sorprendente debido a: i) inflación elevándose de 4% al 6%; ii) evidencia de recalentamiento económico al crecer arriba de su potencial (5% Vs. 2%); iii) cúmulo de políticas monetaria-fiscal expansivas; iii) tasa de desempleo bajando rápidamente hacia pleno empleo (4%); y iv) mercados financieros con señales de “inflación de activos”, tras su pausa en 2020.

La ratificación de Powell en la Fed y la llegada de la inflación a 7,5% anual, a inicios de este 2022, aceleraron el drenaje de la excesiva liquidez. De hecho, la Fed ha debido culminar dicho drenaje en enero-2022 y así prepararse para elevar 50 pbs en marzo, llevando la repo-central hacia 0,75%.

Se especula si alzas de la repo serán tres o cinco veces en 2022, pero lo relevante es si su tasa real (neta de inflación subyacente) se logrará ubicar nuevamente cerca de su promedio histórico de 2% real en 2023. Cumplir este cometido en próximos 9-12 meses luce desafiante si Fed insiste en “guías futuristas” y su nueva estrategia de “inflación-objetivo” basada en horizontes-promedios.

Las dificultades para evaluar persistencia inflacionaria son numerosas, pues debe: i) ponderarse la presión inflacionaria cuando el consumo se desplaza de bienes hacia los servicios; ii) evaluarse el costo energético global de la transición hacia renovables, agravada por crisis en Ucrania; iii) pronosticarse la duración de disrupciones en cadenas de valor global (donde el caso de chips-digitales continuará afectando sector transporte); y iv) evaluar el impacto de tasas de interés sobre componente crediticio y sobre mercados de valores.

Respecto a este último (desinflación de la burbuja accionaria), se ha dicho que ella, por ejemplo, resultaría conveniente desde un punto de vista de equidad; pero esta aseveración suena mas ideológica que fundamentada en los datos. Recordemos que las inversiones K401 de los hogares norteamericanos también han estado beneficiándose de significativas valorizaciones del S&P500, así como los fondos de pensiones que manejan los ahorros de los educadores y muchos otros trabajadores. En este frente es difícil distinguir si las “family office” de los ricos se han beneficiado mas que el promedio del S&P500 en que suelen invertir los ciudadanos de clase media, pero todos los inversionistas en acciones han ganado.

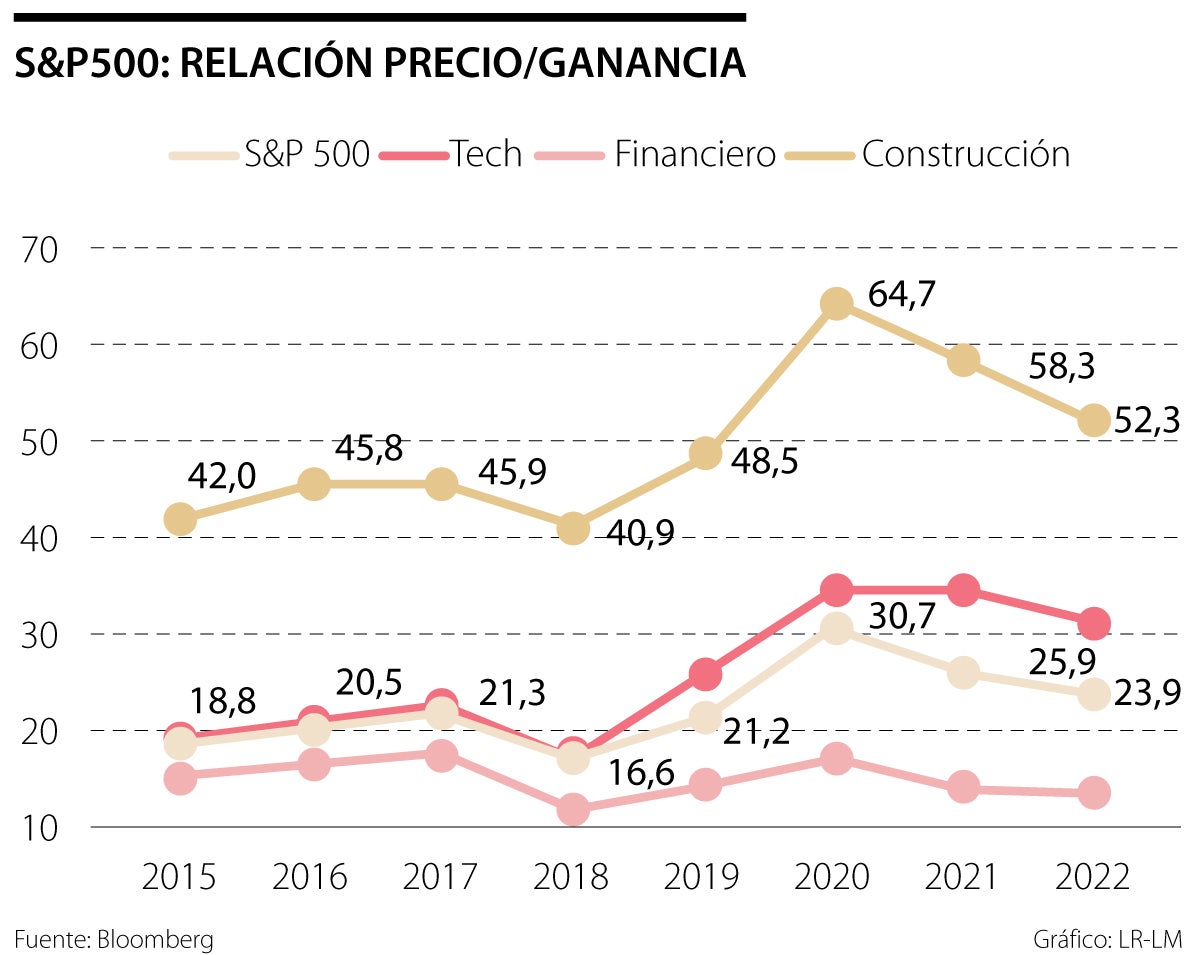

El gráfico adjunto ilustra cómo la relación Precio/Ganancia Empresarial del S&P500 se venía comportando en línea con su patrón histórico cercano a un valor de 20 durante 2015-2019. Sin embargo, al crecer la liquidez, retraerse el consumo y elevarse el ahorro bursátil por cuenta de la pandemia de 2020, pues dicha relación P/G se elevó hacia 30. Esto significaba una sobre-valoración accionaria importante, agravada por la caída de las ganancias empresariales.

Pero a lo largo del 2021 dicho P/G fue corrigiendo al bajar hacia 26 y en lo corrido del 2022 se perfila hacia 24, ahora no muy distante de su promedio histórico. Esto indica que los simples anuncios de la Fed han generado un saludable elemento correctivo en ese mercado accionario. Sin embargo, este difiere sectorialmente en dichos P/G, en función del apetito sectorial (numerador) y del desempeño empresarial (denominador).

En ese mismo gráfico se observa que el P/G asociado al sector de la construcción continua particularmente elevado, a pesar de su descenso de 64 hacia 52. Allí gravitan elementos estructurales (escasez de terrenos y dificultades de licenciamiento) que históricamente lo ubican en promedios de 40, duplicando el P/G promedio del S&P500.

Curiosamente, el P/G asociado al sector bancario se ubica en el otro extremo bajista, mostrando niveles promedio de 15. En este caso el capital regulatorio proveniente de Basilea III “atrapa caja” y su flujo de utilidades había estado impactado por efecto de doble crisis, primero Lehman en 2009 y luego pandemia-Covid en 2020. Pero el buen desempeño de las utilidades bancarias del 2021, al interior sectorial de S&P500, ha dejado al sector relativamente estable respecto de su trayectoria histórica.

En una franja intermedia aparece el sector de tecnología-digital, que ya casi alcanza ponderación del 30% al interior del S&P500. Allí el elemento especulativo ha sido mas pronunciado, al elevar su P/G de promedio de 20 hacia el 35 durante 2018-2021, aunque mostrando también algunos correctivos hacia 30 en este inicio de 2022.

En síntesis, parecería que el desempeño sectorial del S&P500 se explica también por la dinámica de sus negocios y no solo por la trayectoria de la burbuja y su potencial pinchazo a manos de la Fed. Teniéndose en cuenta el crecimiento de las utilidades empresariales a ritmos de casi 50% en los Estados Unidos durante 2021, no resulta hoy muy plausible concluir que se vienen grandes correctivos bursátiles. Sí está claro que el S&P500 no repetirá su valoración del +30% en 2021, pero seguramente “el inversionista promedio” quedaría satisfecho con valorizaciones de 5% o 10% en 2022, en función de los sectores que escoja.

Las probabilidades de éxito de un proyecto de gran envergadura en las postrimerías del cuatrienio de un gobierno con poca credibilidad y sin mayorías en el Congreso son bajas

El Gobierno espera disparar su popularidad y aumentar las probabilidades para que el candidato que se proclama como sucesor sea electo presidente

La Pax Romana es entendida como un período de alrededor de 200 años durante el cual Roma gozó de una prosperidad extraordinaria

{kind=link}