MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Comentábamos recientemente cómo China ha venido ganando participación comercial en América Latina, aprovechando el vacío dejado por Estados Unidos en este ámbito. Este ha sido el resultado de haber adoptado prácticas proteccionistas, desconociendo principios básicos sobre los beneficios del comercio mundial. En particular, resaltábamos cómo el diferencial de salarios a nivel histórico siempre termina imponiéndose a favor de los países en vías de desarrollo (como lo fueron en su momento Estados Unidos, Japón, Corea del Sur y ahora China). Y esto finalmente se refleja en los ciclos de productividad multifactorial. China inició su ciclo de “despegue” en 1979 y ha terminado por igualar el tamaño de la economía de Estados Unidos en esta década (2010-2019). En el caso particular de América Latina, China se ha convertido en el mayor acreedor y en su segundo socio comercial regional.

Los esfuerzos comerciales de China le han servido para ganar acceso al amplio mercado de consumidores de América Latina (más de 600 millones de personas) y, a cambio, obtener recursos minero-energéticos y agrícolas. Adicionalmente, China ahora tiene gran influencia en la geopolítica regional, financiando los polémicos gobiernos populistas e izquierdistas de Venezuela (quien le adeuda casi US$70.000 millones) y Nicaragua. Pero también ha sabido consolidar negocios comerciales sostenibles con México, Chile y Perú, utilizando hábilmente a la Celac (foro alterno a la OEA).

La relación comercial de América Latina con China alcanzó los US$260.000 millones en 2018, siendo los más importantes: Chile (27% del total exportado), Perú (23%) y Brasil (18%). El grueso de las exportaciones desde América Latina corresponde a commodities (ascendiendo a un 70% del total y destacándose productos como cobre, petróleo y soya).

Afortunadamente, los flujos comerciales han crecido en ambas direcciones. Las exportaciones desde América Latina crecieron a ritmos de casi 11% anual (Tacc) durante la última década, mientras que las importaciones provenientes de China crecieron a ritmos del 8,3% anual.

El problema para América Latina ha sido la mayor productividad que encierran las importaciones industriales provenientes de China (especialmente calzado, textiles y tecnología). Esto ha acelerado la des-industrialización de América Latina (ver ILO, 2017, “Effects of China on the quantity and quality of Jobs in Latin America and the Caribbean”).

Otra arma comercial fundamental proveniente de China ha sido su copioso financiamiento. Se estima que la IED proveniente de China bordeó los US$65.000 millones en el último lustro. Esta se concentró en Brasil (44% del total invertido), Perú (17%) y Argentina (10%), desarrollando proyectos de infraestructura minero-energética. Más recientemente, ha venido ganando peso la IED en el sector de telecomunicaciones con renombradas compañías chinas compitiendo por contratos en toda América Latina. Pese a esto, la IED de China en la región apenas participó del 1% del total regional, lejos todavía del 20% que aporta Estados Unidos.

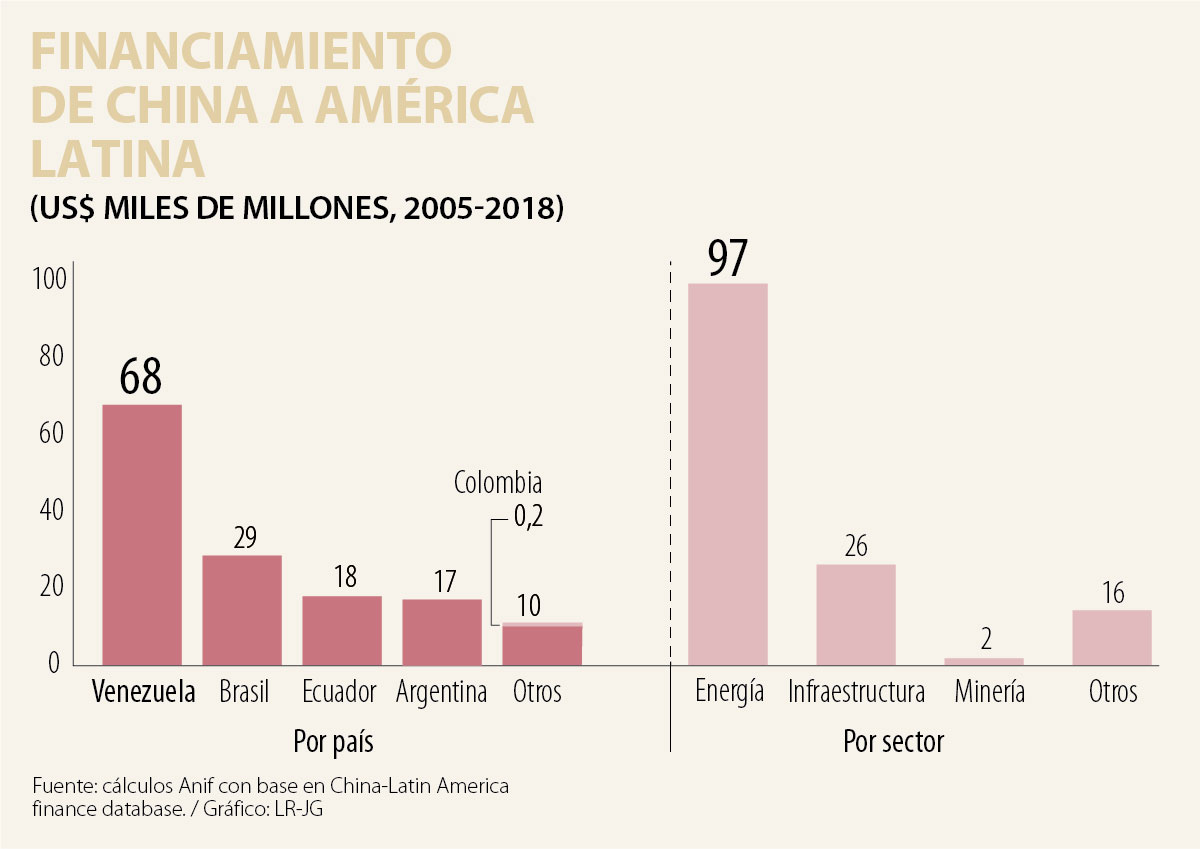

El financiamiento de China a gobiernos y empresas estatales de la región supera ya los US$150.000 millones en la última década, muy por encima de los préstamos realizados por las multilaterales “occidentales” en su conjunto. Esto ha obedecido, en la mayor parte de los casos, a la necesidad de financiamiento de algunos países de la región con limitado acceso al mercado de capitales global, tras episodios de cesación de pagos o aislamiento en su historia económica reciente. Por ejemplo, China ha tenido que absorber las serias dificultades con el financiamiento otorgado a Venezuela (41% del total financiado) y Argentina (12%), ver gráfico adjunto. Pero no debe olvidarse que ese financiamiento vino atado a exigentes condicionamientos para adquirir bienes-servicios ofertados por China.

En cambio, la relación comercial China-Colombia ha sido de bajo calado. A la falta de un TLC, se suma la pobre logística de transporte de Colombia de cara al Pacífico. Si bien las exportaciones han repuntado a niveles de US$4.000 millones en 2018 (vs. US$6.000 millones del año pico de 2014), estas continúan concentradas en un preocupante 92% en commodities. De esta manera, Colombia ha exhibido consistentemente déficits comerciales con China.

En materia de IED, los flujos provenientes de China tan solo participaron del 0.2% del total en el último quinquenio. Lejos quedaron los planes de la administración Santos (por allá en 2011) de construir un ferrocarril bioceánico financiado con IED china, que compita con el Canal de Panamá y el futuro Canal de Nicaragua (aún en veremos).

Lo cierto es que Colombia tiene espacio para profundizar en las relaciones comerciales con China, pero para ello tendrá primero que habilitar la costa Pacífica al comercio exterior... el resto serán habladurías diplomáticas.

La nueva realidad exigirá un reordenamiento de la institucionalidad pública y privada, mayor esfuerzo educativo y mayor disciplina social para preservar la democracia liberal y la dignidad como propuestas de convivencia

Todo empieza por entender que la industria debe ser productiva y competitiva. Para ser productiva, requiere talento humano, máquinas e innovación

")

Con estas conductas como marco de referencia se puede desarrollar un primer taller de diálogo y observación que tenga como objetivo posterior construir un protocolo básico de comunicación con conductas deseadas y aquellas no toleradas

(1)")

{kind=link}