MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

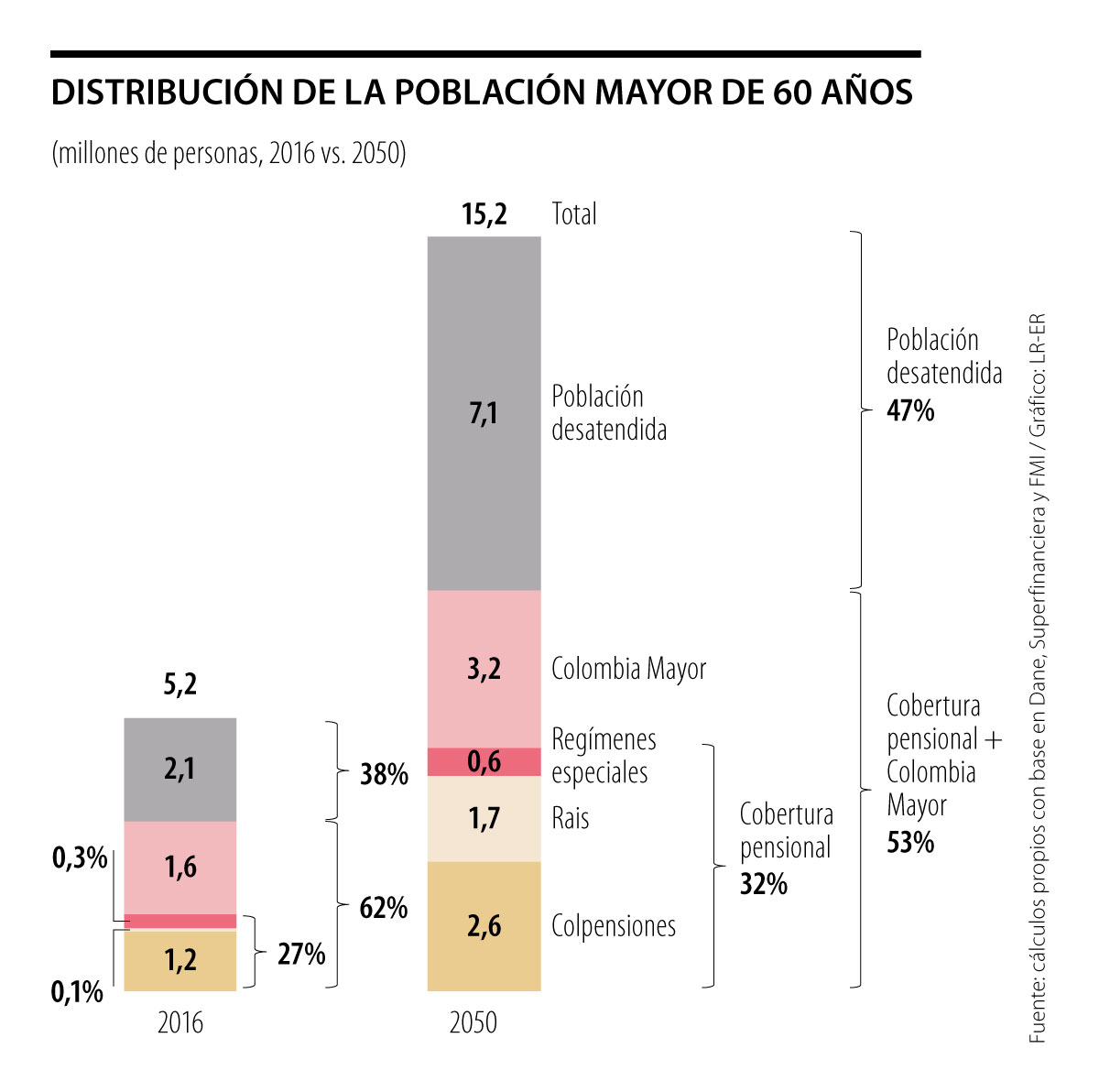

La Ley 2010 de 2019 manifestó su intención de asignar mayores subsidios a la desvalida población mayor, lo cual cabe aplaudir por su elemento de foco-prioritario. Es sabido que actualmente se tienen cerca de 5,2 millones de adultos-mayores (+62 años), 10% de la población actual del país. De este total, solo 25% ha podido acceder a una pensión, lo cual implica que el remanente 75% enfrenta altos índices de pobreza.

En efecto, 40% del total de ancianos del país (algo más de dos millones) no reciben ningún ingreso estable, ni del Estado ni de los fondos de pensiones. Así, su sobrevivencia está a cargo de familiares o amigos que los apoyan.

El remanente 35% que no recibe pensión depende del programa Estatal denominado “Colombia-Mayor”. Este tipo de programas de apoyos a ancianos sin pensión es una de las mejores herramientas Estatales para combatir la pobreza.

Y, sin embargo, en Colombia este programa ha estado estructuralmente desfinanciado, al punto que a la fecha los 1,6 millones beneficiarios del mismo tan solo recibían sumas tan bajas como unos $40.000 al mes (equivalentes a 5% de un SML).

En momentos de afugias fiscales, es frecuente encontrar que estos escasos subsidios se otorgan cada dos meses. El valor anual de este programa de Colombia Mayor no supera 0,2% del PIB, lo cual es una vergüenza nacional al saberse que aun países tan pobres como Bolivia asignan casi 1% de su PIB para combatir la incidencia de pobreza en la población mayor.

La Administración Duque se ha puesto como meta duplicar las asignaciones de los subsidios elevándolos hacia unos $80.000 mensuales, pero será difícil elevar en paralelo la cobertura que actualmente es solo de 25% de la población adulta desvalida.

Con base en los resultados recientes del censo poblacional, hemos estimado que, hacia 2050, la población mayor de 62 años se habrá triplicado y llegará a los 15 millones, representando para entonces 30% de la población total (vs. 10% actual), ver gráfico adjunto.

De no elevarse drásticamente la tasa de cobertura de estos subsidios, entonces tendremos que los desvalidos serán ya no dos millones, sino unos siete millo-nes hacia 2050. Esto es lo que hemos venido denominando una “verdadera bomba social”.

La única forma de desactivarla es cambiando drásticamente la asignación regresiva de las pensiones de Colpensiones, para poder otorgar rentas vitalicias básicas (uno o dos SML) ya no solo a 25% de la población, sino al menos a 50% de quienes hoy cotizan.

La estrategia la conoce bien la Administración Duque, pero le puede más el miedo a las infundadas protestas sociales que la racionalidad de los números actuariales aquí señalados.

En particular, le hemos explicado al Ministerio de Hacienda y al Ministerio del Trabajo que se requiere actuar en tres frentes simultáneos: i) eliminar los regresivos subsidios de Colpensiones tipo Hood-Robín (que actualmente le quitan a los pobres para darles a los ricos); ii) profundizar el programa de Colombia Mayor (donde vemos con algo de satisfacción que la Ley 2010 de 2019 apunta en esa dirección, pero con un calado todavía insuficiente, pues difícilmente se asignará 1% del PIB para tal fin; y iii) usar los recursos disponibles del Fondo de Garantía de Pensión Mínima (Fgpm, bajo el comando del Mhcp y que operan las AFPs).

En particular, esta última estrategia implica “cero-costo-fiscal” y permitiría que muy rápidamente se eleve la cobertura pensional en unos 500.000 beneficiarios. Esto permitiría elevar de 25% hacia 35% la cobertura pensional al finalizar 2022. La cifra exacta de ganancia en cobertura pensional dependerá de los parámetros de asignación de los recursos del Fgpm (casi 2% del PIB, unos $22 billones “parqueados en TES”, a la espera de una mejor asignación).

Hemos calculado que si esas asignaciones de subsidios le cubren a los ahorradores de las AFPs hasta 20% del faltante requerido para completar la masa crítica de una pensión vitalicia de un SML (equivalente a unos $200 millones), entonces se tendría una ganancia de 10% en la cobertura pensional.

La aseguradora del Estado-Positiva también podría complementar el fallido mercado de rentas vitalicias. ¡Sería irresponsable, en lo fiscal y en lo social, no actuar con premura en la asignación del Fgpm, a la espera de que las infundadas apuestas sobre los Beps dieran sus frutos a la vuelta del Siglo XXII!

Si permitimos que el desarrollo tecnológico siga guiado únicamente por la velocidad del mercado y la fascinación por la autonomía, nos arriesgamos a convertirnos en espectadores del mundo que nosotros mismos programamos

En este gobierno, la corrupción no fue la excepción, sino una práctica sistemática. El proyecto criminal de captura del Estado se evidenció desde los denominados “Petrovideos”, la financiación de la campaña y los pactos de La Picota

Cerca de uno de cada cuatro estudiantes de educación superior en el mundo cursa hoy su programa exclusivamente en línea

{kind=link}