MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

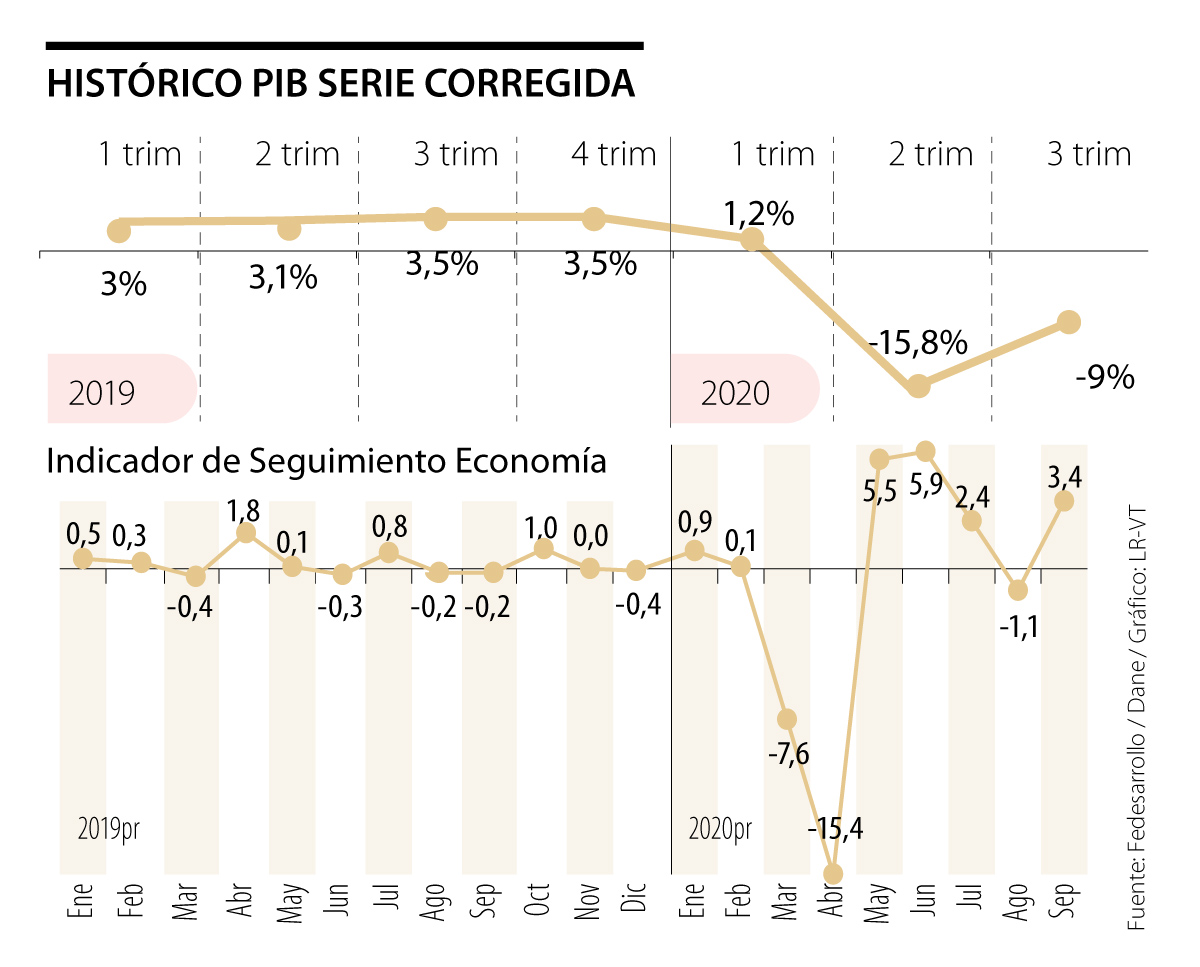

El Dane reportó una contracción de -9% anual en el tercer trimestre de este 2020, más grave que el -5% anual que pronosticábamos tres meses atrás. Así, se tiene una alta probabilidad de que el PIB-real de Colombia se estará contrayendo -7% en 2020 frente al -6% que pronosticaba el grueso del mercado meses atrás.

Y, para 2021, el rebote esperado luce menos que proporcional frente a dicha caída del PIB-real, pues difícilmente superaría 4%. Esto como resultado de la postración que aún se tiene en los commodities energéticos, en el comercio, el turismo y el menor poder adquisitivo que se refleja en un consumo a ritmos que seguramente estarán a 80% de los niveles observados en pre-pandemia. Si bien la confianza del consumidor ha dejado atrás los niveles de -40 del segundo trimestre, todavía se tienen registros de -20 en el balance de respuestas sobre si este es el momento adecuado para consumir, cifra lejana respecto del balance histórico de +9.

La otra variable seriamente afectada ha sido la inversión-productiva. Aun en los importantes componentes de infraestructura vial las cosas van más lentas de lo esperado y escasean los apoyos financieros hacia el futuro, tras haberse copado el módulo de “vigencias futuras” al llegar a 12% del PIB en Valor Presente Neto. De hecho, la inversión arroja una contracción a ritmos de -20% real anual en lo corrido del 2020 (a septiembre).

Si bien se ha continuado avanzando con la ingeniería de detalle del metro de Bogotá y se hace el aprestamiento para iniciar los pilotajes de la porción elevada, su efecto macro en realidad estará ocurriendo más hacia 2022. Igual ocurre con el rezago en la provisión de energía desde Hidroituango, donde seguramente las entrada en operación de las dos primeras turbinas impactarán la actividad económica de forma significativa en pos-2021.

Todo lo anterior se traduce en que solo al finalizar 2022 estaremos arañando los niveles de producción-real que teníamos en 2019. El crecimiento del PIB-real anual per-cápita de Colombia habrá sido nulo durante el periodo 2020-2022 frente a un histórico de +1,5% anual. Y el equivalente en dólares de dicho valor per-cápita se habrá contraído en 30% respecto de su ilusorio pico de US$8.300 per-cápita del 2013, quedando en realidad cerca de US$6.000 per cápita hacia 2022.

Colombia no supo “sembrar la bonanza petrolera y del carbón” del periodo 2003-2014 y estamos pagando las consecuencias de la alta dependencia de dichos commodities. Y, lo más grave, es que todo parece indicar que, a pesar de los discursos oficiales sobre diversificación exportadora, seguiremos dependiendo de ellos en 70% por no tomar drásticas acciones para corregir el “Costo-Colombia” que representan sobre-costos elevados en el frente laboral, de insumos energéticos y del transporte.

El gráfico adjunto ilustra la difícil situación sectorial de enero-septiembre de este año 2020, registrando una caída de 8,1% anual. Los sectores con peor desempeño han sido la industria, minería, comercio y construcción, representando 35% del PIB-real, con descensos en el rango -11% a -23% anual. Y aquellos sectores con mejor desempeño, como agricultura o actividades financieras, crecen solo a 1% o 3% anual y, además, no pesan más de 20% en el total.

Es bastante probable que, de cara a 2021, sectores de construcción, hotelería, restaurantes, entretenimiento y transporte (especialmente aéreo) enfrenten lenta recuperación, aun con el advenimiento de la ansiada vacuna anti-covid. La masiva distribución de la vacuna, cuya aprobación ya es un hecho en Gran Bretaña y pronto en Estados Unidos, solo será una realidad para Colombia hacia finales de 2021 e inicios de 2022, postergando para entonces la recuperación de estos sectores.

El drama social que nos arroja la pandemia quedó bien retratado en una de las primeras noticias que salieron de Nueva York en febrero de 2020: postergación de bodas en vecindades de Central-Park deja a bellas niñas llorando, listados de regalos sin ejecutar, almacenes de lujo cesantes, carrozas parqueadas, caballos inquietos, restaurantes desocupados, chefs y sus ayudantes sin ingresos y con alta incertidumbre sobre su retorno.

En paralelo, la contra-parte de esa noticia en el mundo emergente era que la cancelación de bodas en Nueva York ocasionaba abortar cientos de vuelos de carga que traían flores desde Colombia, Ecuador y Costa Rica, al tiempo que en sus cultivos miles de campesinos y trabajadores urbanos (especialmente madres cabezas de familia) se quedaban sin ingresos.

Para muchos el lujo en Nueva York es fuente de resquemores sobre inequidad y la futilidad de la llamada “sociedad consumista”. En cambio, para millones de trabajadores del mundo emergente ese tipo de actividades de entretenimiento superfluo es la fuente de ingresos del bocado diario de miles de personas en cadenas productivas que atan la vida de esos pobres a las actividades de entretenimiento de los ricos (independiente de los juicios de valor).

Así, las bodas en Nueva York o París (que tanto gustan a los Asiáticos), el lujo de los cruceros, el turismo global de las clases altas resultan ser el sustento de una porción no despreciable del mundo emergente. La obtusa ideología que intenta gobernar “la ética” suele desconocer esta otra realidad del día-a-día de los más necesitados.

En el pasado COP30 en Belém Brasil se le vieron las costuras al discurso de cambio climático, no hubo consensos, compromisos mínimos, solo fotos para el recuerdo

Le quedan pocos meses a la administración actual y bien haría el presidente en asumir el liderazgo del gobierno y no permitir esas peleas entre funcionarios que acaban de empeorar

No se puede subestimar el poder nostálgico de las utopías: siempre habrá quien las añora a pesar de sus consecuencias. Cepeda es un rojo rojito, como decía Chávez, y si es presidente hasta ahora nada indica que dejará de serlo

{kind=link}