MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

El Dane reveló que el PIB-real se expandió a un moderado ritmo de 2,7% anual en el tercer trimestre de 2018 (vs. 1,7% en 2017). Dicha cifra resultó inferior a la proyección de Anif (3,1%) un trimestre atrás y no logró siquiera tocar la cota inferior de nuestro pronóstico (2,8%). La recuperación del PIB-real a solo 2,5% anual en el acumulado enero-septiembre deja mucho que desear y, a nivel sectorial, continúan siendo preocupantes las contracciones de minería y construcción.

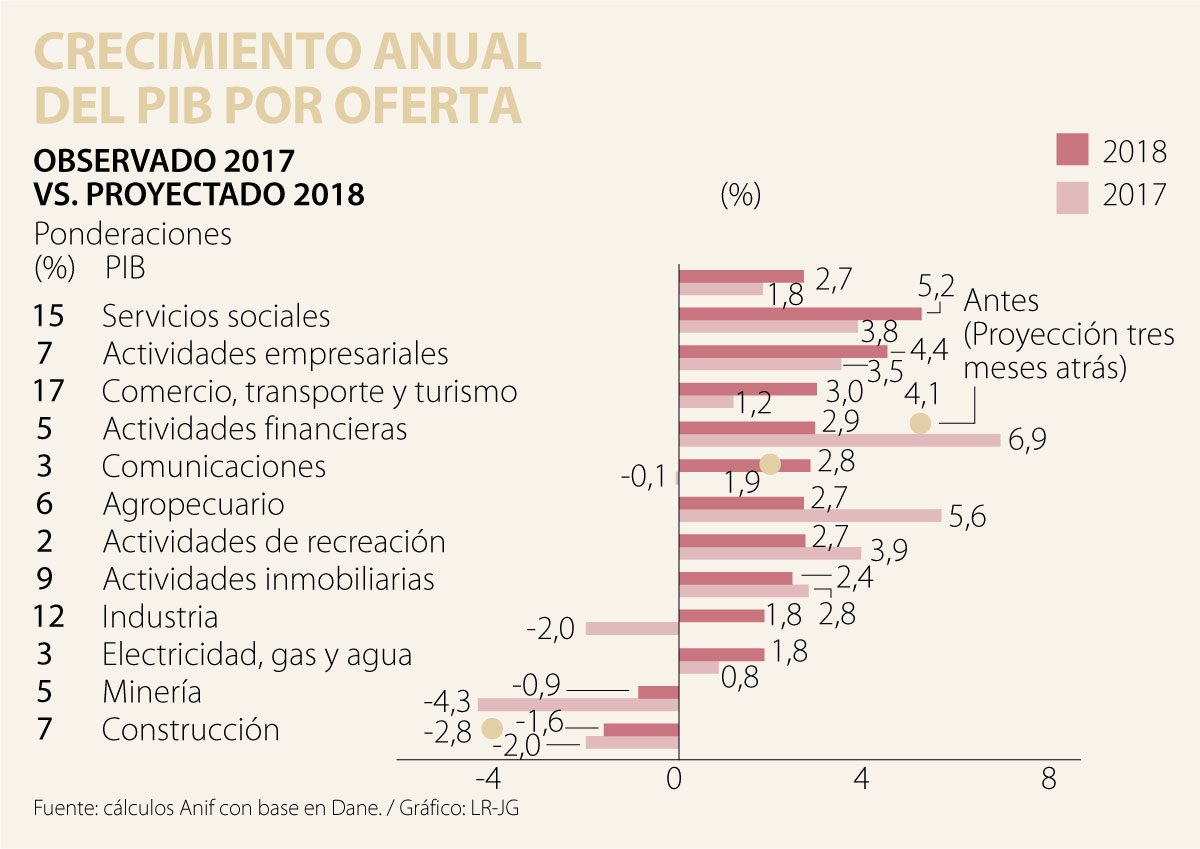

Las principales sorpresas negativas del tercer trimestre provinieron de: i) agro (0,1% observado vs. 2,9% proyectado), donde los cultivos agrícolas resultaron afectados por la caída de la producción cafetera, por los excesos de lluvias; ii) actividades financieras (1,7% observado vs. 4,5% proyectado), por la desaceleración de la cartera crediticia; y iii) minería (1% observado vs. 1,7% proyectado), por la pobre expansión en hidrocarburos y la marcada contracción del carbón.

La sorpresa positiva vino de la construcción (+1,8% observado vs. -1,4% proyectado), gracias al repunte de las edificaciones, contrarrestando la caída en obras civiles. También se observó alguna recuperación en electricidad-gas-agua (3% observado vs. 1,4% proyectado), gracias al rubro de energía, impulsado por el marginal repunte de la industria.

Nuestra batería de indicadores líderes ALI (Anif-Leading-Index) nos permite avizorar expansiones de 3% en el último trimestre (en el rango 2,8%-3,2%). Con ello, el crecimiento del PIB-real para 2018 llegaría a 2,7%. De forma similar, hemos optado por mantener nuestra proyección de 3,3% para 2019. Sin embargo, esta cifra encierra una alta incertidumbre por: i) la elevada volatilidad en los precios del petróleo, y ii) las dificultades para corregir los déficits gemelos, ya que el externo estaría cerca de 3,6% del PIB y el fiscal enfrenta dificultades para bajar del 3,1% hacia 2,4% del PIB (de la Regla Fiscal) como consecuencia del recaudo estancado en 13,6% del PIB.

El panorama externo no será favorable en 2019. Si bien en 2018 la economía de EE.UU. habría crecido 2,9%, para 2019 se pronostica una desaceleración a 2,4%. Al interior del mundo emergente, las economías más afectadas han sido las frágiles de Turquía, Argentina y Brasil. Colombia ahora luce más frágil por cuenta de los déficits gemelos y un precio del petróleo que seguramente estará promediando entre US$70-75/barril-Brent.

Análisis de la oferta

El crecimiento estuvo liderado por: i) servicios sociales; ii) comunicaciones repuntando, aunque su ponderación es solo de 3% al interior del PIB); y iii) las actividades empresariales. En el caso del primero, el impulso siguió proviniendo de la administración pública-defensa, tras la finalización de la Ley de Garantías. En actividades empresariales se destacó el repunte de las profesionales-científicas-técnicas, atribuible al impulso de los precios de los commodities.

En comercio, transporte y turismo se observó una expansión de 2,6% anual en el tercer trimestre. Allí se destacan las mayores expansiones de las actividades de alojamiento y comida, gracias al incremento de turistas. Sin embargo, preocupa el menor crecimiento del comercio.

Las actividades financieras continuaron desacelerándose hacia 1,7%. Aquí, además de la cartera crediticia, preocupa la morosidad, que ha llegado a 5% e, incluso, al incluir castigos, bordea 10%. Así, en el acumulado enero-septiembre se tiene un moderado rebote del PIB-real.

Análisis de la demanda

La demanda interna se desaceleró hacia 2,9%. Si bien se tuvo un favorable desempeño del consumo tanto público (4,5% anual) como privado (3,2%), la inversión (FBKF) se desaceleró hacia expansiones de solo 0,7% anual (vs. 4,5% un año atrás). Lo paradójico es que esta se explica por caídas en la inversión en edificaciones, tanto residenciales (-1%) como no residenciales (-0,7%). De esta manera, la relación FBKF/PIB se mantuvo en el bajo nivel de 23%, creciendo a ritmos cuasi nulos (0,4% anual) durante 2016-2018. Esto explica en buena medida la caída en el potencial de crecimiento del 4,5% anual de años atrás hacia 3% anual durante 2015-2020.

Los volúmenes importados registraron un crecimiento del 5,1%, mientras que los exportados se desaceleraron hacia 1,2%. En el acumulado enero-septiembre se observa cómo la demanda creció a 2,7%, por cuenta de la recuperación en el consumo del gobierno (5,5%) y los hogares (2,6%). En contraste, la inversión se desaceleró hacia 0,9%.

Conclusiones

Hemos visto cómo la economía colombiana viene registrando una moderada recuperación, pero sin que ello nos esté llevando siquiera a los nuevos valores de potencial de crecimiento del 3% anual. Habrá quienes seguramente encontrarán consuelo al saber que este crecimiento esperado del 2,7% en 2018 estará superando el pobre desempeño de América Latina de 1,2%, pero esto se explica por los pobres registros de México (+2%), Brasil (+1,2%) y Argentina (-2,7%).

En el pronóstico sectorial de 2018 hemos realizado los siguientes ajustes: i) revisiones al alza en los sectores de comunicaciones y construcción; y ii) menores dinamismos en las actividades financieras, al no materializarse la recuperación que avizorábamos tres meses atrás (ver gráfico).

Ahora bien, concretar el optimismo con el que inició la Administración Duque, hacia prontos crecimientos del 3.5% anual, requerirá acelerar el paso y tino en materia de reformas estructurales (tributaria, laboral y pensional).

Particular presión se sentirá de cara a 2019 por cuenta del complejo entorno global y de la volatilidad en el precio del petróleo (según lo arriba comentado). Mal haría la Administración Duque en fincar sus esperanzas de recuperación en expectativas de un petróleo de +US$85/barril-Brent. No: el crecimiento de Colombia debe buscarse y asegurarse por la llamada “vía orgánica” de la recuperación de la competitividad y la productividad, la cual no se logra de forma fantasiosa con más perforaciones de la estructura tributaria (ello, por el contrario, aseguraría la pérdida de nuestro Grado de Inversión).

Desde mi perspectiva, el nuevo gobierno tiene una oportunidad histórica: reconocer que las fintech ya no son un sector emergente o marginal, sino un actor estratégico para la competitividad y el desarrollo económico del país

stamos ante un sistema que exige una responsabilidad distribuida entre todos los miembros de las compañías, empezando por sus líderes

También debe trabajar en busca de la construcción de una imagen institucional, generando confianza, transparencia y legitimidad en las instituciones gubernamentales

{kind=link}