MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

A inicios de 2022, los mercados proyectaban un precio del petróleo escalando de US$45 / barril-Brent en 2020 hacia US$65 en 2021 y finalmente US$75 en 2022 y US$80 en 2023. Detrás de dicha tendencia alcista estaban dos factores fundamentales: i) el rebote económico del periodo 2022-2023 frente a la pandemia-covid; y ii) un importante ajuste respecto de la transición energética, la cual ha resultado mas compleja de lo imaginado (ver B. Gates, 2021 “How to avoid a climate disaster” Random House).

Dicha transición energética venía propiciando alzas en precios debido a las bajas inversiones petroleras y gasíferas, a medida que la demanda crecía a 2%-3% real anual. Las presiones de demanda provienen de China e India, mientras que la oferta de Rusia poco adicionaba en Opep+ y Arabia Saudita estaba al vaivén político de atender peticiones de Estados Unidos para su manejo de reservas petroleras estratégicas.

Tras el estallido del conflicto bélico Ucrania-Rusia (febrero de 2022), el panorama de faltantes energéticos se ha agravado al imponerse bloqueos comerciales sobre Rusia. Los esfuerzos de Estados Unidos para levantar sanciones sobre Irán y Venezuela no alcanzarán a contrarrestar los faltantes petroleros. Se estima que Estados Unidos depende tan solo 8% de importaciones energéticas desde Rusia, pero Europa se acerca a un delicado 30%. En cualquier caso, se tienen alzas significativas en costos energéticos globales que llevarían el precio del petróleo al rango US$100-150 / barril Brent bajo persistencia de dicho conflicto.

Y la presión inflacionaria global no se limitará a los energéticos, pues tanto Rusia como Ucrania son importantes oferentes de amplia gama de commodities y de insumos fundamentales para el agro. Cabe recordar que Rusia es oferente global de cruciales productos, donde participa con las siguientes proporciones: paladio 43% de oferta global; gas natural 17%; platino 14%; petróleo 12%; aluminio y níquel 7%; oro y plata 7% y carbón 5%.

Esto implica que, frente a tendencias inflacionarias del 6%-7% anual de finales del 2021, ahora la inflación podría mantenerse en el rango 5%-7% en los Estados Unidos y en 7%-9% en Europa durante 2022. Esto como resultado del choque de costos sobre commodities, según lo antes explicado. Y sobre la propia Rusia se pronostica una inflación del 20% al cierre del 2022, agravando su tendencia alcista de años anteriores.

Todo esto tendrá serias incidencias sobre el manejo anti-inflacionario global. Antes del conflicto bélico, se pronosticaba que la tasa-repo de la Fed se elevaría de 0,25%, a partir de marzo, hacia algo cercano a 2% a la vuelta de 12 meses y hacia 3% a la vuelta de 18 meses (segundo semestre 2023). Aun así, se evaluaba que esto podría resultar insuficiente para atajar los ímpetus inflacionarios, pues ello implicaba una repo-real todavía negativa en cerca de 1 o 2 puntos frente a un histórico de +2 puntos reales.

Dicho en otras palabras, la “normalización” ha resultado perturbada. Ahora con pronósticos inflacionarios en el rango 5%-7% anual en los Estados Unidos para finales del 2022, la tasa de la Fed se ubicaría en 3 o 5 puntos reales negativos y sin mayor apoyo para pensar en elevarla mas allá de lo antes mencionado. El lado empresarial percibe que el tope de 2% nominal en la repo para finales de este año permitiría continuar con financiamiento barato para enfrentar los choques por el lado de la oferta; pero muchos analistas consideran que las validaciones salariales alcistas y las presiones de costos estarían dejando un balance negativo en la lucha anti-inflacionaria.

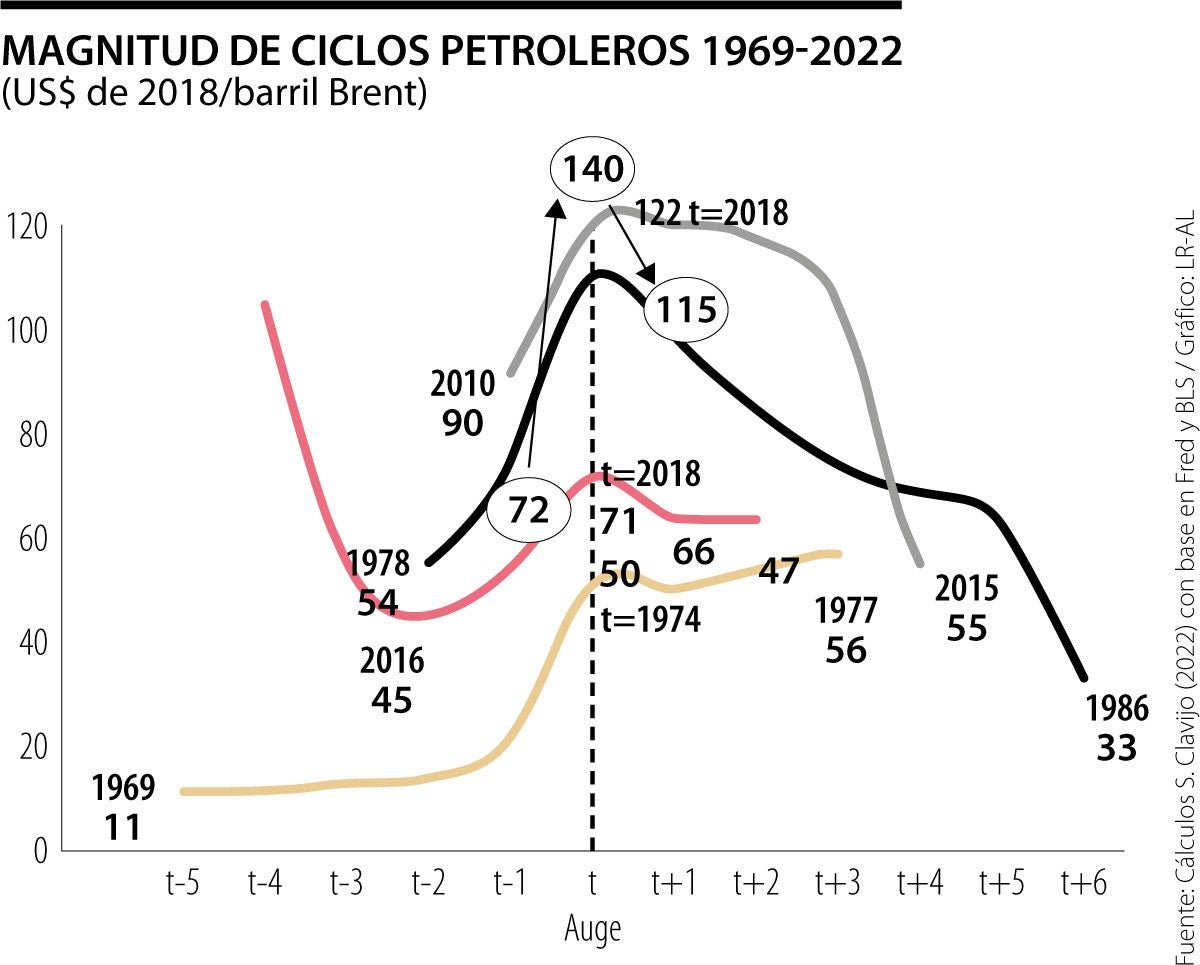

En el gráfico adjunto se observa que (en dólares del 2018) el salto del precio del petróleo sería de US$72 / barril-Brent en 2021 hacia los US$140 en 2022 (equivalentes a US$120 a precios del 2022), suponiendo persistencia del conflicto bélico durante el resto de este año). Esta duplicación de precio del petróleo es lo que explica buena parte de la inflación de costos, donde en California la gasolina ya alcanzó los US$8 galón.

Nótese que la trayectoria de largo plazo del precio del petróleo, en ausencia del conflicto bélico, se ubicaba cerca de los US$70 barril-Brent, consistente con lo observado en el ciclo 2016-2019. Este valor de equilibrio estaba por encima de los US$50 barril heredados del ciclo del primer choque petrolero de 1974, pero por debajo de los US$110 dejados por el segundo choque petrolero de 1979 (ver gráfico).

Las implicaciones inflacionarias para Colombia son igualmente evidentes, tras haber cerrado con registros de inflación cercanos a 7% en 2021. Ahora, al corte de febrero de 2022 y sin incluir aun el choque bélico, se tiene una inflación alcanzando 8% anual. Y se trata de inflación generalizada, donde los costos de alimentos han pasado del 15% hacia 23% anual y la inflación subyacente (sin alimentos) se ha continuado elevando de 3% hacia 5% anual.

Dadas estas circunstancias, seguramente el Banco de la República deberá continuar elevando su tasa-repo en línea con su objetivo de llevarla hacia una repo-real contra la inflación subyacente del orden de 2%. Esto implica que la tasa repo nominal deberá ir hacia el umbral de 7% (+300 pbs adicionales) en lo que resta del 2022.

La verdad sea dicha, el Gobierno desperdició un tiempo precioso para tomar las medidas apropiadas para destrabar la ejecución de los proyectos de generación y de transmisión

Ecopetrol es la empresa más grande del país y tiene hoy una carga financiera muy elevada. Procede contrastar la acertada gestión de Felipe Bayón con la pésima de Ricardo Roa al frente de la entidad, para entender las consecuencias de la mala gerencia

Porque votar sin pensar en el país es como mercar sin lista: uno termina comprando antojos y olvidando lo esencial. Yo tengo claro el país que quiero

")

{kind=link}