MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Anif ha venido puliendo su modelo de elasticidades crediticias, tras su lanzamiento a principios de 2011 (ver Informe Semanal No. 1065 de marzo de 2011). Dicho modelo se ha constituido en una herramienta clave para pensar de forma simultánea los problemas de fondeo y apalancamiento crediticio que enfrentará la economía colombiana. Dada una serie de supuestos macroeconómicos referentes al crecimiento, la inflación y las tasas de interés de los diferentes tipos de crédito, este modelo encuentra las cantidades de cartera y fondeo que equilibran los mercados crediticios de consumo, hipotecario y comercial, siendo todo ello particularmente relevante frente al ciclo de deterioro crediticio del período 2016-2018 y estos inicios de mejor desempeño de 2019-2020.

Durante los últimos años hemos tenido que lidiar con “ruidos regulatorios” dentro del proceso de calibración de nuestro modelo (subsidios hipotecarios, apretón 4x1.000 y decretos sismo-resistencia), los cuales han dificultado la tarea de mapear los desembolsos (flujos) a la cartera (stocks), ver detalles en Informe Semanal No. 1172 de mayo de 2013. Estos desafíos normativos confluyeron con la adopción de la contabilidad NIIF en el sistema financiero colombiano (vs. el anterior COLGAAP) durante 2014-2015, lo cual implicó reclasificaciones entre las diferentes carteras-leasing durante dicho período (ver Informe Semanal No. 1311 de abril de 2016).

Más recientemente, durante el año 2016, nuestro modelo crediticio enfrentó el ruido proveniente de la reclasificación del leasing comercial al interior de un conglomerado financiero (pasando activos por cerca de $14 billones hacia la entidad bancaria, implicando ajustes en la cartera bancaria comercial). Dicha reclasificación tuvo afectaciones de consideración en las estimaciones de la cartera bancaria, lo cual explica divergencias cercanas a 5pp en el crecimiento crediticio pronosticado. Sin embargo, al reversar dichas reclasificaciones, el modelo siguió arrojando ajustes favorables de errores inferiores a 0.5pp (ver Informe Semanal No. 1413 de mayo de 2018).

En esta nota evaluaremos el desempeño del modelo crediticio de Anif para el cierre del año 2018 (ya diluido el mencionado ruido de reclasificación del leasing comercial). Como veremos, se obtuvo un bajo error de pronóstico de 0,6pp (expansión de la cartera bancaria de 6,1% observado vs. 5,5% pronosticado), mostrando que el modelo logró capturar adecuadamente el ciclo de tensión crediticia de 2018. Las discrepancias en nuestros pronósticos se explican por el mayor dinamismo de las carteras de consumo (8,8% observado vs. 7,5% pronosticado), hipotecaria (12,2% vs. 11,3%) y, en menor medida, la comercial (3,3% vs. 3,1%).

Pese a que el deterioro crediticio fue menor al pronósticado por el modelo, es evidente la tensión del período 2017-2018, llevando la calidad de la cartera a picos cercanos a 5% e incluso a 10% al incluir los castigos (similar a lo observado en la crisis de Lehman en 2008-2009). Allí han sido evidentes las afectaciones bancarias provenientes de: i) la desaceleración estructural de la economía colombiana, perdiendo 1,5pp de potencial de crecimiento por cuenta de la reversa en el súper ciclo de commodities; y ii) los malos negocios puntuales en la cartera comercial (Ruta del Sol II-III, Electricaribe, SITPs y similares), requiriendo provisiones cercanas a $5 billones (0,5% del PIB) en los últimos dos años.

Con relación al fondeo, el modelo también arrojó un ajuste satisfactorio (con un crecimiento observado de 4,3%, similar al pronosticado). Sin embargo, al interior del fondeo tuvimos sobreestimaciones en los crecimientos de los CDTs+bonos (2,1% observado vs. 5% pronosticado), compensadas por subestimaciones en las cuentas corrientes (6% vs. 3,7%) y de ahorro (6,2% vs. 3,9%).

Modelo crediticio simultáneo para Colombia

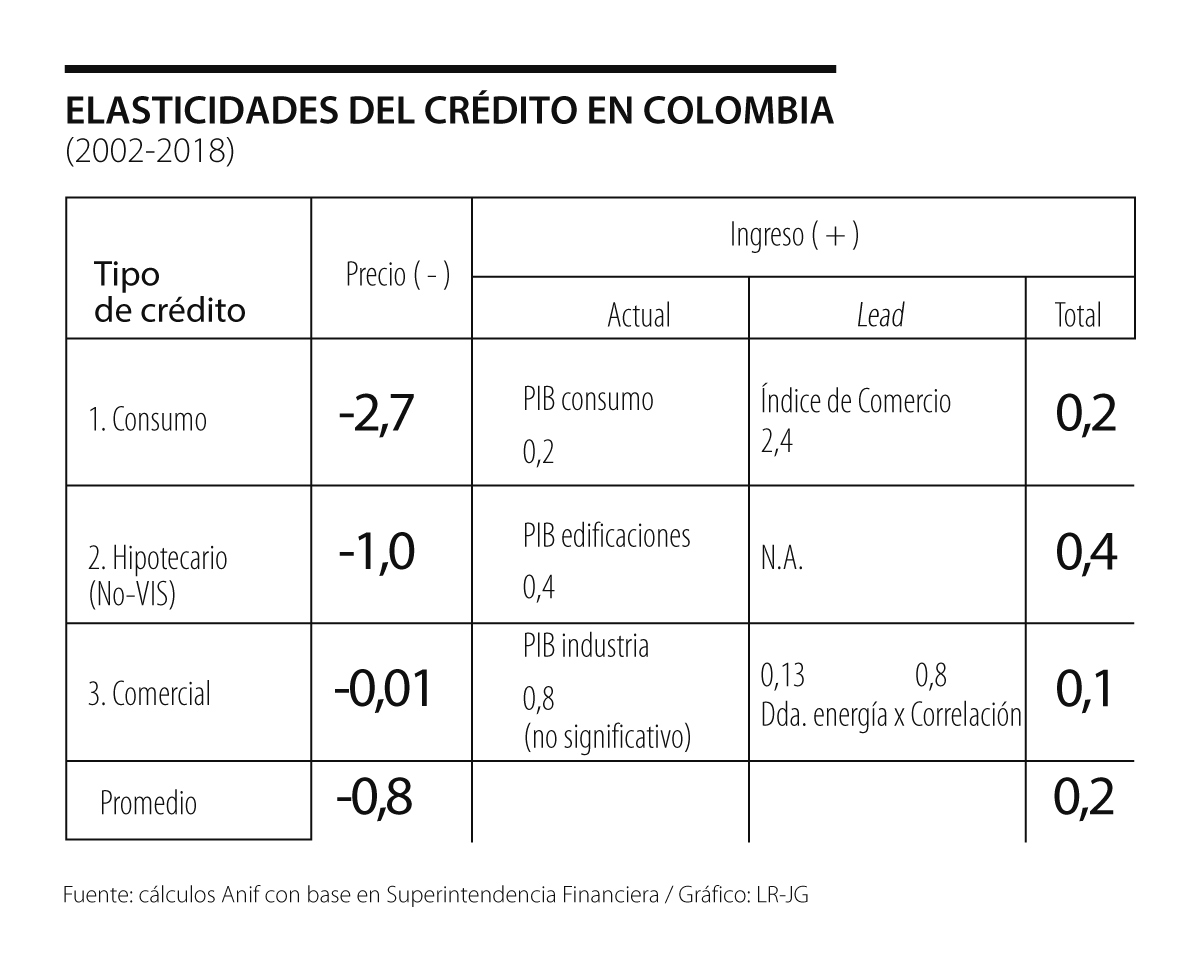

Recordemos que nuestro modelo crediticio estima si- multáneamente (usando modelos SUR) ecuaciones para la demanda de crédito de los hogares (cartera de consumo e hipotecaria) y de las firmas (cartera comercial), cerrando con la parte pasiva del balance bancario. Cada una de esas funciones depende de los precios (tasas de interés), del ingreso y de indicadores líderes; también entran allí los indicadores de calidad de la cartera (cartera improductiva, particularmente relevante en el ciclo de deterioro crediticio actual).

Demanda de crédito de los hogares

Los hogares usualmente demandan crédito para suplir faltantes de ingreso (consumo) o para acceder a la vivienda (hipotecario). La función del crédito de consumo tiene como argumentos el ingreso real (Y) y la tasa de interés activa (Ti), tal que: (+) (-) (-) Crédito Consumo = f(Y, Ti, CI).

En dicho tipo de crédito capturamos el efecto ingreso mediante el PIB de consumo y el comportamiento del comercio (a manera de indicador líder). Los signos de las derivadas parciales aparecen entre paréntesis en dicha función. Adicionalmente, el indicador de cartera improductiva (CI) intenta capturar el carácter restrictivo que tienden a adoptar los bancos cuando se deteriora su cartera crediticia.

Los hogares también son los grandes demandantes del crédito hipotecario. En este caso, el driver es el PIB de edificaciones, el cual captura el efecto ingreso y sustituye las licencias aprobadas. De manera similar, la especificación hipotecaria viene dada por: (+) (-) (-) Crédito Hipotecario = f(Y, Ti, CI).

")

En este contexto, la valentía no es un rasgo heroico sino una disciplina. Quienes llegan al cargo suelen haber trabajado más de dos décadas antes de asumirlo

Rendir cuentas, entonces, no es solo presentar balances. Es demostrar que la alianza público-privada puede ser una herramienta ética y eficaz para cuidar la ciudad y activar el territorio

‘La vacuna contra la insensatez’, es el libro en el que ese profesor y filósofo, José Antonio Marina, analiza cómo pensamos, porque nos equivocamos de manera tan previsible

{kind=link}