MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

La nueva Administración Duque está en la tarea de conformar una nueva misión del mercado de capitales, donde se ventilan prestigiosos nombres internacionales como los de Roberto Rigobón. Este es un buen momento para ello, aprovechando la llegada de un tecnocrático gabinete. También ayudará en este propósito la reciente ratificación que hizo el gobierno de buena parte de los funcionarios que tienen que ver con estos temas, tanto en el MHCP como en la Superfinanciera.

Particular relevancia y acogida ha tenido en el mercado la continuidad del Superfinanciero Castaño, quien viene adelantando toda una serie de medidas que deberían ayudar a agilizar procesos; amén de la buena señal que se le acaba de dar a la OCDE sobre mejoras en institucionalidad y políticas de Estado en este frente.

Si bien restan importantes tareas por hacerse en el acoplamiento a las nuevas plantillas de Basilea III, no compartimos la visión de varios contratistas del Banco Mundial y del BID, quienes terminaron pasando sus vidas fuera del país, y, ahora pensionados se han dedicado a señalar que, en el frente financiero de Colombia, todo está por hacerse y que el sector está “capturado” por los conglomerados financieros.

Cabe aclarar que una cosa es la evidencia de alta concentración de la propiedad a través de conglomerados financieros, con lo cual cabe aplaudir la Ley 1870 de 2017 que acaba de establecer su cuidadoso monitoreo. Pero otra cosa muy diferente es entrar a concluir que ello automáticamente conduce a comportamientos de “oligopolios colusivos”. Estos últimos no han ocurrido en el sector financiero colombiano, aunque sí se han presentado en áreas del sector real, como las de cemento y papel, donde las autoridades impusieron las sanciones del caso, ver Comentario Económico del Día 1 de marzo de 2018.

No es esta visión de “captura” y desgreño del sector financiero colombiano la que tienen las calificadoras de riesgo. Por el contrario, esas calificadoras y la OCDE consideran que Colombia ha avanzado bien en la implementación de Basilea III, aunque todavía quedan importantes tareas por realizar, particularmente en la depuración de la calidad de su capital-líquido. No en vano, suelen ser las calificadoras de riesgo (pos-Lehman) más agudas y precisas que las multilaterales en sus evaluaciones de fortalezas y riesgos de las instituciones financieras, pues está de por medio la sostenibilidad misma del sector.

Curiosamente, en Colombia “abunda el fuego amigo” anti-sector-financiero; en unos casos proviene de la antipatía (entendible) que históricamente ha tenido el sector real-industrial respecto del sector financiero. En otros casos, las críticas (rara vez sustentadas empíricamente) provienen de los perdedores del propio sector financiero, donde es evidente que la tarea de búsqueda de economías de escala-alcance termina concentrando la propiedad, fenómeno de ocurrencia mundial (ver Comentarios Económicos del Día 2 de julio y 2 de septiembre de 2015).

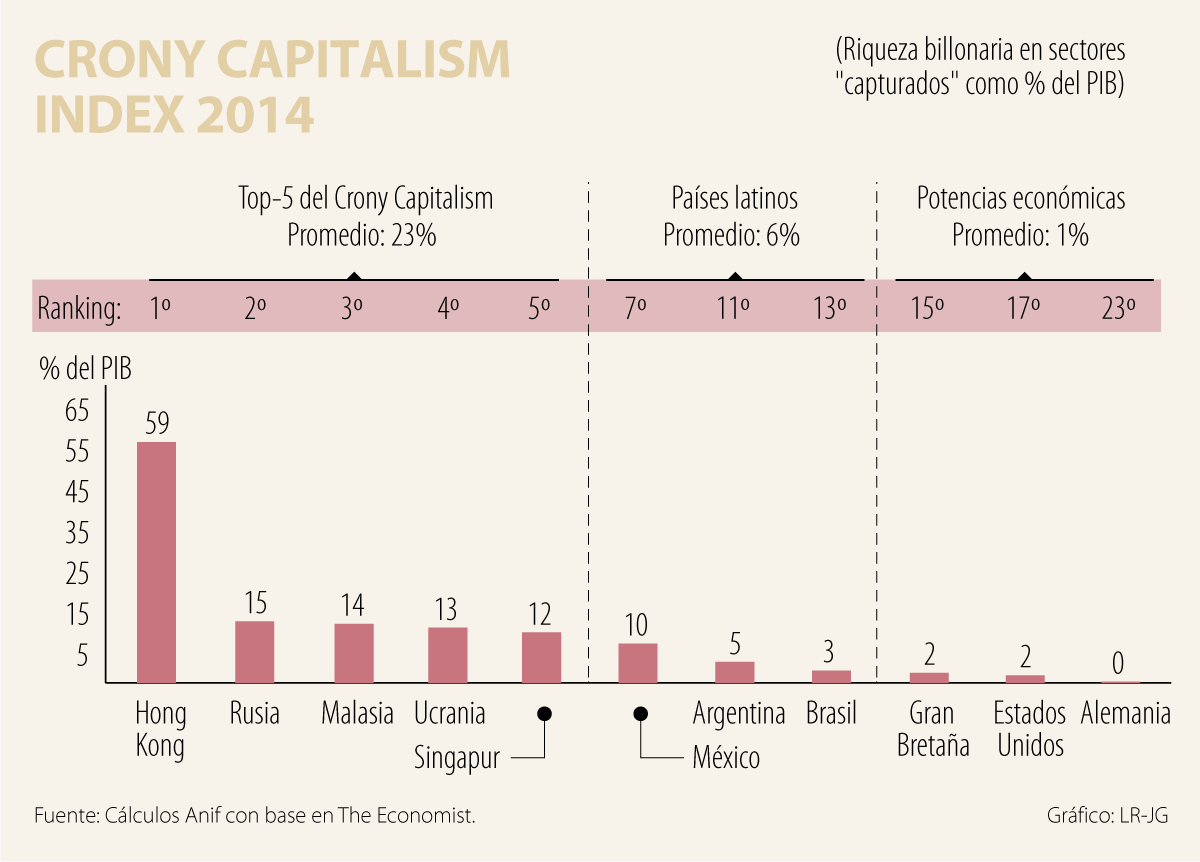

Más aún, la mayor concentración de la propiedad accionaria ocurre en todos los sectores a nivel global, habiéndose acelerado en lo corrido del Siglo XXI. En la región, esta tendencia ha dado origen a las llamadas Multi-Latinas. Pero la mayor concentración anti-mercado actualmente se ubica es en Hong-Kong, Malasia y Singapur.

Llama entonces la atención que con frecuencia se hable de la importancia de replicar el modelo asiático, cuando allí el promedio de “captura” (crony-capitalism) por parte de sus conglomerados promedia un 23% del PIB. En América Latina el poder de las llamadas Multi-latinas también ha ido escalando, pero su “índice de captura” es solo del 6% del PIB, aunque este resulta superior al 2% observado en los Estados Unidos o Gran Bretaña, ver gráfico adjunto y Comentario Económico del Día 28 de mayo de 2014.

A pesar de que el sector financiero está entre los sectores de mayor concentración, al lado de los de tecnología y farmacéuticos, los consumidores financieros están entre los más beneficiados por los efectos “disruptivos” del FINTECH. Es evidente que esta mayor competencia y la desintermediación está generando cambios drásticos en el mundo financiero, ver Informe Semanal No. 1402 de marzo de 2018.

En síntesis, las preguntas que están por responderse, de cara al nuevo diagnóstico del mercado de capitales, son:

1. ¿Por qué con niveles de alta concentración bancaria y hasta de alta concentración del ingreso-riqueza ha sido posible que Chile haya desarrollado un mercado de capitales (renta variable) mucho más dinámico y profundo que el de Colombia? Los datos están a la vista: el índice de bursatilidad de Chile es del 125% del PIB y el de Colombia solo del 44% del PIB; la liquidez del mercado de Chile bordea el 11% del PIB y la de Colombia es del 5%; Chile tiene unas 35 acciones de alta transabilidad y en Colombia no pasan de 10; la tenencia de acciones directas por parte de los hogares en Colombia no supera el 7% del PIB y en Chile llega al 23% del PIB (ver Enfoque No. 98 de agosto de 2018).

2. Otra pregunta que debe responder dicha Comisión es si la vocación primaria de las AFPs debe ser la de promover el mercado de capitales o, más bien, velar por la seguridad y la buena rentabilidad de los portafolios de sus futuros pensionados. Con frecuencia se confunden los objetivos y claramente la Ley le da prioridad al objetivo de seguridad-rentabilidad en el caso de las pensiones obligatorias en Colombia. También se ha generado la falsa idea de que la alta concentración de la propiedad en las AFPs “explica” la baja liquidez-bursatilidad (Leaño y Pedraza, 2018, Economic Letters “Ownership concentration and market liquidity: Evidence from a natural experiment”), cuando la verdad es que dicha concentración no obedece a tomas agresivas, sino al abandono de ese mercado por parte de importantes participantes internacionales. Además, en el frente regulatorio existe la prohibición a las AFPs de adquirir más del 10% de una misma acción y existen estrictos límites a las tenencias accionarias intra-grupales. La vocación de la AFPs en materia accionaria ha sido, con razón, la de buy-and-hold, con lo cual no puede esperarse de allí la promoción de un mercado que debería apalancarse en la demanda directa de los hogares, si es que el factor de “prima por riesgo accionario” así lo justificara en Colombia.

Una vez se haga este análisis detallado, seguramente la conclusión nos recordará el dictum del Premio Nobel de Economía Paul Samuelson (1948) cuando decía que le corresponde al propio sector real halar el carro del desarrollo financiero (... you cannot push the economy on-a-shoestring).

La economía colombiana requiere solucionar, en paralelo, sus graves problemas de informalidad laboral, impositiva y la obstrucción que representan los elevados costos operativos, empezando por el 4x1.000 y terminando por cargas tributarias que, en su conjunto, alcanzan actualmente el 50% de las utilidades. No en vano, las últimas mediciones de “economía subterránea” de Colombia bordean el 35% del PIB, ver http://anif.co/sites/default/files/investigaciones/anif-asobancaria-efectivo0517.pdf

Los equipos deben recordar que también hay que mejorar el producto, contratar mejor optimizando el recurso para no caer en un campeonato en donde vienen a retirarse los grandes jugadores que ya no caben en ligas competitivas por edad

El Garabato envía un mensaje contundente: cuando la comunidad, el sector público y el sector privado trabajan de la mano, la ciudad encuentra caminos más auténticos, más humanos y más sostenibles para avanzar

El Distrito debe tener en cuenta, no solo los costos unitarios, sino también las capacidades de infraestructura, la atención efectiva a las necesidades particulares de los entornos, y la composición poblacional en las localidades atendidas

{kind=link}