MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Aunque ha mejorado el acceso a la educación, existe la paradoja de estarse generando mayores brechas salariales y sociales. Diversos estudios han encontrado que la educación superior bien puede multiplicar por dos o por tres el valor de los ingresos recibidos a lo largo de las carreras salariales. Y este mayor bienestar es el que ha reavivado el debate sobre el “aseguramiento” para enfrentar mayores costos.

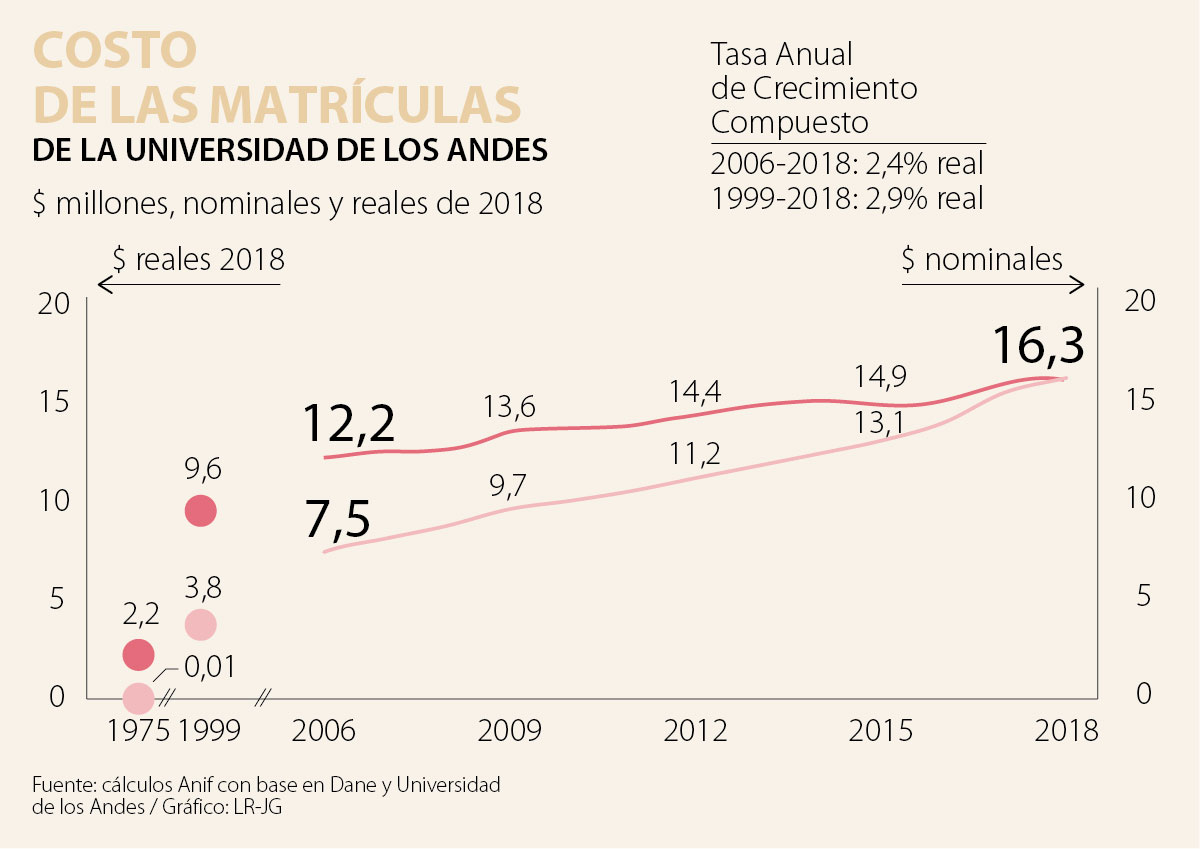

El aseguramiento busca enfrentar la inflación de las matrículas. Resulta sintomático, por ejemplo, que hacia finales de 2017 algunos estudiantes de la Universidad de los Andes hubieran expresado su rechazo a un incremento de tan solo 5% para el año 2018 (1% real), al tiempo que la Rectoría informaba que el alza había sido la norma reciente adoptada. El problema para muchas familias es que el valor bordea los $16 millones/semestre.

Este creciente costo es un fenómeno global. Las universidades expresan que es la única forma de mantener un cuerpo profesoral de alta calidad y expandir sus instalaciones y programas.

El problema es que, en paralelo, se han desarrollado “universidades negocio”, donde el objetivo no es altruista.

Como veremos, cabe aplicar una mejor regulación en los llamados “contratos incompletos”, que son los que se generan en mercados de largo plazo. Por ejemplo, si estoy atado a un sistema de aseguramiento en salud, deberían existir preacuerdos sobre la trayectoria máxima permitida en los cánones anuales del seguro; igual aplicaría para el caso de las matrículas, de tal forma que serían las nuevas generaciones, a su ingreso, las que enfrentarían los nuevos costos.

Costos de matrículas

En Colombia, las matrículas acumularon un alza cercana a 20%. Esto implica que el ritmo de crecimiento promedio bordeó el 1% real anual.

Esa alza ha resultado mayor en los Andes, donde las matrículas se han ajustado a 2,5% real (ver gráfico). Ello puede resultar razonable teniendo en cuenta los mayores gastos en infraestructura y el costo de nómina. Por ejemplo, en la Facultad de Economía, 83% de los docentes tiene doctorado y 17% maestría.

Ahora, ¿cómo se comparan las matrículas de las universidades de mayor reputación de Colombia con las de EE.UU.? Ya mencionamos cómo la matrícula de los Andes equivale a US$10.900/año. Dicho valor resulta inferior al precio observado en las universidades Ivy-League, cuyo costo está entre US$49.300-61.700/año.

Pero, al ajustar los precios de las matrículas por el PIB per cápita (en Paridad de Poder Adquisitivo-PPA), el costo en los Andes resulta equivalente a 0,8 veces el ingreso per cápita de Colombia (US$13.900 en PPA en 2018), cifra similar a la observada en Princeton y Harvard (con un PIB per cápita de US$61.700).

Siendo el ingreso per cápita de EE.UU. cuatro veces el de Colombia, los de allá le apuntan a las top-10 del mundo y en Colombia le apuntamos a la 256 del ranking QS.

Seguros educativos

Estos seguros permiten prepagar la educación, evitando los riesgos-incertidumbre. Usualmente, cubren 10 semestres en cualquier universidad del país (o en el exterior pagando una prima más elevada); y se adquieren desde etapas muy tempranas.

Hasta la fecha, el funcionamiento ha contado con el calce entre activos y pasivos. Ello gracias a que: i) los costos de las matrículas universitarias se han incrementado a ritmos del 1%-2,5% real anual; y ii) los rendimientos de los portafolios bordean el 8% real anual, suponiendo retornos similares a los de las AFPs.

Sin embargo, dicho calce enfrentará situaciones desafiantes por: i) ajustes más elevados en el costo de las matrículas, y ii) menores rendimientos de los portafolios; de 6% real anual.

Anif ha calculado el retorno mínimo de los portafolios. Para el caso de un recién nacido, cuyo seguro tiene un valor actual de $96,6 millones, la tasa de retorno mínima sería de 5% real anual durante 2018-2040. Por su parte, para un estudiante al que le faltan seis años para ingresar a la universidad (prima de $118 millones) la tasa de retorno mínima sería de 6%.

Esas tasas lucen razonables frente al promedio histórico del 8%. Sin embargo, cabe aclarar que solo representan el break-even y no incluyen las ganancias. Solo retornos superiores harían viable el funcionamiento.

Contratos incompletos

Esto resalta la importancia de analizar los “contratos incompletos”, donde los determinantes del precio de intercambio de bienes y servicios en el corto plazo suelen ser diferentes de los determinantes de largo plazo.

En el caso de la educación, el problema se presenta cuando, una vez ingresado el estudiante a la institución, la universidad podría empezar a ajustar la matrícula por encima de la inflación. Es importante destacar cómo esta problemática de “contratos incompletos” es mucho más grave en el caso de la salud prepagada, porque: i) el grueso de las clínicas-hospitales actúa con criterios de “ánimo de lucro”; ii) la opción de traslado a otra EPS-prepagada sería costosísima para el paciente, y iii) esas EPS-prepagadas actúan también con criterios de “selección adversa”.

El Estado debería exigir que los contratos estipularan los anclajes del canon a nivel intertemporal, cuyo criterio básico debería ser el IPC. Solo deberían aceptar los saltos en costos de IPC por razones etarias y de género.

En fin el Año Nuevo es esa fiesta global en la que todos juegan a creer que tenemos un botón mágico para asegurar que se van a cumplir los deseos

Alcanzar al menos 50 doctores por millón de habitantes al año —una meta modesta frente a estándares internacionales— debería entenderse como una apuesta mínima para consolidar capacidades científicas en la academia, el sector productivo y el Estado

En el sector agroindustrial, el clúster de café muestra cómo los encadenamientos productivos permiten avanzar hacia mercados de mayor valor

{kind=link}