MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

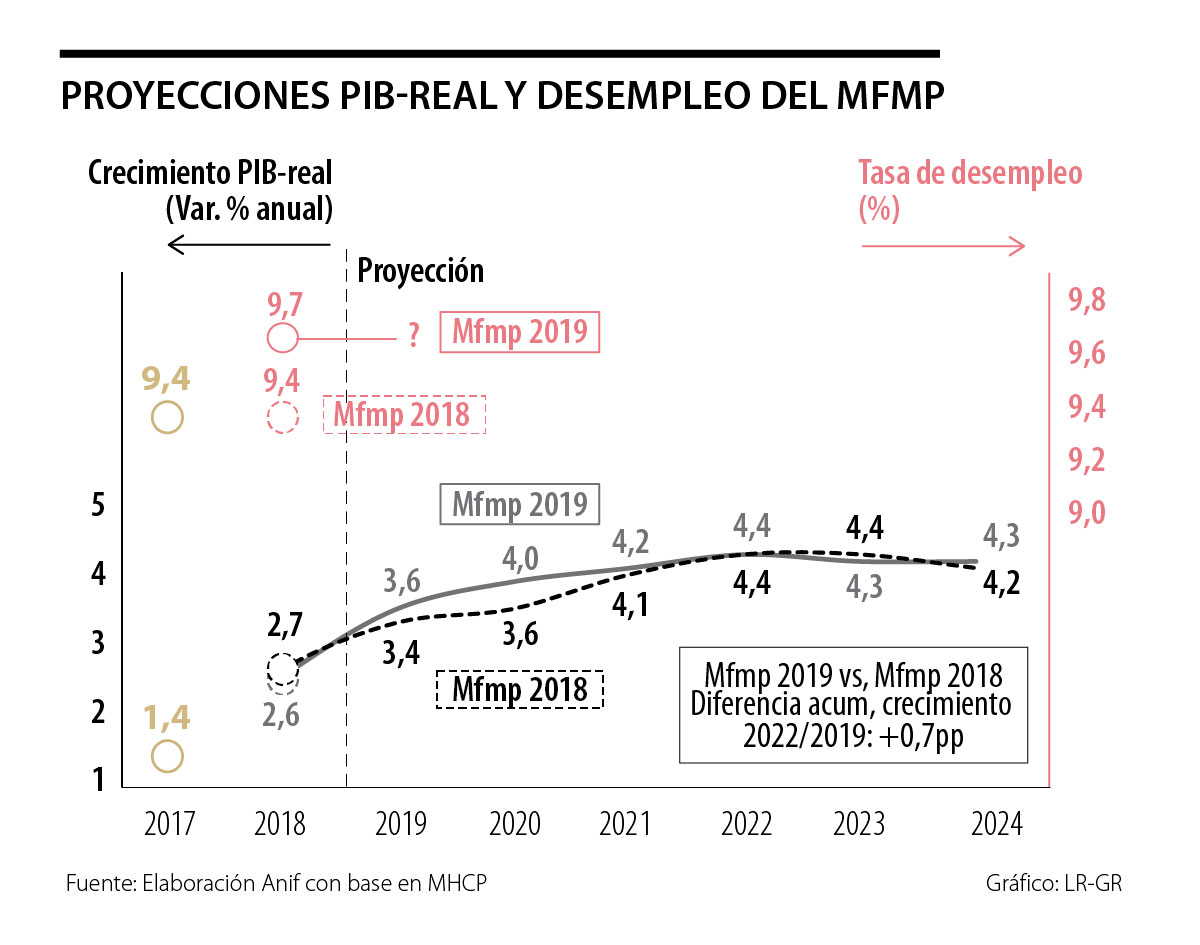

El Gobierno acaba de revelar el Mfmp-2019. Así, con los lineamientos de la Regla Fiscal (RF) aprobados en abril, este Mfmp-2019 de junio y el proyecto de Ley Presupuestal de 2020, que se estará radicando ante el Congreso en julio, se completa la visión fiscal que estará enfrentando Colombia. Esta información provee gran detalle para los años 2019-2020, pero la verdad es que de 2021 en adelante lo que se tienen son “deseos y esperanzas” fiscales, dada la alta incertidumbre global y local reinante en los frentes reales y financieros.

Como veremos a continuación, este Mfmp-2019 “apuesta” por un PIB-real que se estaría acelerando hacia tasas de 4,4% anual para 2022 (frente a 2,7% anual del último quinquenio), ver recuadro final que analiza los supuestos macro-financieros. Esto (supuestamente) ocurriría gracias a la “confianza inversionista-II” resultante de reducir la tasa efectiva de tributación empresarial desde niveles de 49% de las utilidades en 2019 (según Ley 1819 de 2016) hacia 44% en 2022 (según Ley 1943 de 2018), ver Comentario Económico del Día 23 de abril de 2019.

A su vez, ello mejoraría la tributación neta total en cerca de +0,8 puntos porcentuales (pp), llevándola hacia 14,7% del PIB en 2022, donde la gestión fiscal contribuiría con +0,4pp. Pero, a pesar de esa mejoría del recaudo, el Gobierno tendría que realizar recortes presupuestales por -0,9pp del PIB durante 2020-2022. Esto para lograr que el déficit fiscal del Gobierno Central (GC) se reduzca de 3,1% del PIB en 2018 hacia 2,4% del PIB en 2019 (mostrando inclusive sobre-cumplimientos de 0,3% del PIB respecto de la RF) y hacia -1,6% del PIB en 2022.

Así, la Administración Duque habría controlado totalmente los riesgos fiscales de Colombia, pues ese Mfmp-2019 señala que la relación Deuda Bruta/PIB del GC se habría logrado reducir desde 51% del PIB en 2018 hacia 47% del PIB en 2022. Parte de esa reducción también provendría de utilizar recursos de privatizaciones como ingresos del GC y de una mejor gestión de los pasivos resultantes de demandas judiciales y deudas de seguridad social.

Supply-Side Economics “recargada”

La “confianza inversionista-I” bajo Uribe no proveyó suficientes resultados de aceleración del PIB-real y de incrementos en el recaudo tributario como para pensar que esta versión “recargada-II” vaya a ser exitosa. En efecto, pasado el ciclo alcista de los commodities durante 2002-2006, la economía terminó desacelerando su crecimiento de promedio de 5,5% anual a tan solo un 4,5% anual durante 2007-2010.

Además, es evidente que en Colombia la elasticidad del recaudo al PIB-real es inferior a la unidad y, para el período 2020-2022, será muy difícil contrarrestar por esta vía la caída estructural de un -0,5% del PIB en recaudo de la Ley 1943 de 2018. En el mejor de los escenarios, Colombia lograría mantener su relación Recaudo Neto/PIB en 14% actual, pero lo más probable es que se reduzca a la franja 13%-13,5% duran- te 2020-2022 (ver Informe Semanal No. 1444 de enero de 2019).

La historia de Estados Unidos durante los años 80 y la de Colombia durante 2002-2010 nos indica que, a nivel tributario, uno se equivoca de forma grave cuando pretende “sumar recaudo”, pero restando base y tarifa (ver Blinder, “Advice & Dissent” 2018).

Realidades de gasto vs. “pataletas presupuestales”

Tampoco lucen realistas ni bien fundamentadas las pretendidas contracciones del gasto público del Mfmp-2019, requeridas para “terminar” de cumplir las metas de la RF. Lo primero es poner de presente que la Administración Duque tuvo que recurrir a incrementos en dicho gasto público por un 1% del PIB durante su primer año de gobierno (... esto indica que el track-record da poca credibilidad a este esquema, así algunos consideren que las “pataletas presupuestales” del ministro serían una garantía). De hecho, la Comisión de Gasto concluyó que esas “pataletas presupuestales” no son nada recomendables para Colombia, en medio de grandes necesidades de infraestructura de transporte, carcelaria, de irrigación del campo; amén de los requerimientos propios del “pos-conflicto” (ver Informe Semanal No. 1397 de febrero de 2018).

Como resultado de los recortes presupuestales de 2017-2019, la Formación Bruta de Capital Fijo-pública se ha venido reduciendo desde 2% del PIB hacia un 1,2% del PIB en la actualidad. Peor aún, se tiene pen- sado que esa inversión productiva llegaría a un magro 0,4% del PIB en 2022 (limitándose a las obligaciones de Vigencias Futuras), según el reciente reporte del FMI (ver Informe Semanal No. 1465 de junio de 2019). Pero ¿acaso la culminación del Túnel de la Línea, la contención de los graves daños en la vía al Llano y el hacinamiento carcelario no claman por mayores asignaciones presupuestales en vez de menos?

En lo referente al “apretón presupuestal-operativo” también se tienen desafíos de tipo estructural, donde cerca de 85% del presupuesto está indexado año-a-año a ritmos de +4% real anual. La Administración Duque bien lo sabe, pues tuvo que conceder recientemente incrementos salariales a los servidores públicos a valores de 4,5% a 11% para el año 2019, estimándose que los costos de la nómina se elevaron no menos de 6,5% (esto es, 3,3% real). Así que, en este frente, la “credibilidad” luce baja, pues la historia de las tres últimas décadas es que los recurrentes paros de maestros, rama judicial y sector salud suelen conducir a incrementar el gasto-operativo-público muy por encima de la inflación.

Además de ser una infamia, es inaceptable que un gobernante califique de genocida a una codirectora de la Junta Directiva del Banco por negarse a suscribir sus disparates

Los esfuerzos por reestablecer las relaciones han hecho que durante el actual gobierno sobrepasen los US$1000 millones

Lo que está en juego no es solo el futuro de Venezuela, sino el modelo mismo de reconstrucción de un Estado colapsado: si primero la economía o primero la democracia

")

){kind=link}