MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Con la colaboración de Nelson Vera, Ekaterina Cuéllar, Juan Diego Londoño y Daniel Beltrán

Los servicios financieros prestados a través de medios digitales están generando una verdadera revolución disruptiva. Este proceso se conoce como “Fintech”, lo que corresponde a la tecnología al servicio del sistema financiero. El término Fintech engloba tanto los productos-servicios financieros de índole tecnológico aplicados a la intermediación financiera tradicional bancaria como a sus extensiones a toda la gama del Mercado de Capitales (incluyendo plataformas, servicios de internet, aplicaciones de telefonía celular, etc.).

Esa revolución tecnológica ya ha generado grandes innovaciones en los sectores de: comercio (vía E-commerce, Amazon-Alibaba), transporte (Uber-LyftCabify), hotelería (Airbnb), medios de entretenimiento y contenido digital (Netflix), y cadenas de información y publicidad (Facebook-Google, con avances de elevada segmentación y focalización en dichos esfuerzos publicitarios). En todos ellos, la característica transversal ha radicado en un uso mucho más eficiente de los insumos de datos masivos y su potencial expansión hacia nueva clientela.

En esto juegan un papel primordial los avances de enganche tecnológico a través de plataformas informativas con algoritmos de Inteligencia Artificial que hoy tienen la capacidad de diseñar “máquinas que aprenden” (ejemplo Deep-Mind de Google y Watson-IBM), ver Agrawal et al., 2018. Allí también se tienen las ventajas de las redes en línea y la capilaridad de la telefonía móvil, con el despliegue de teléfonos inteligentes de alta capacidad de procesamiento (cada vez a menores costos), convirtiéndose en verdaderas “agencias virtuales”.

Todo ello ha implicado una gran profundización del llamado “capitalismo sin capital”, dado el auge de la inversión en activos intangibles (Haskel y Westlake, 2017).

Su elemento característico tiene que ver con la velocidad con que están cambiando la forma de hacer los negocios y de valorar los intangibles relacionados con patentes y sus “aplicaciones tecnológicas”. Basta advertir que Uber es la compañía de transporte más grande (sin tener un solo taxi); Airbnb el hotel más grande (sin tener una sola habitación); y Amazon un almacén global (tan solo disponiendo de bodegas, sin atención directa al consumidor). En este último punto cabe hacer la salvedad del piloto de almacén Amazon GO en Seattle (y, más recientemente, Four-Star en Nueva York).

Actualmente son evidentes las ventajas comparativas de las grandes compañías tecnológicas (por las mencionadas tecnologías y sus presupuestos de inversión), donde a las “Big Four” americanas (Amazon, Facebook, Google, Apple) se unen los “BATs” (Baidu, Alibaba, Tencent), ver Galloway, 2017. Frentes clave de competencia serán los desarrollos de cloud computing (donde los líderes actuales son Amazon-AWS y Microsoft-Azure), la profundización del E-commerce y las denominadas aplicaciones de integración de programación (las llamadas APIs, siendo los códigos computacionales-procedimientos que permiten a variedad de aplicaciones el acceso a datos financieros).

Todos estos temas de amenazas de las grandes compañías tecnológicas ya son de álgido debate en la industria financiera, incluso en las discusiones regionales de América Latina (ver Felaban-ASBA-BID, 2018).

Lo curioso es que parte de la industria financiera concluye que la disrupción actual sobre la banca tradicional es más bien de bajo calado a nivel global (del orden de un 28% según estimaciones de PwC, 2017).

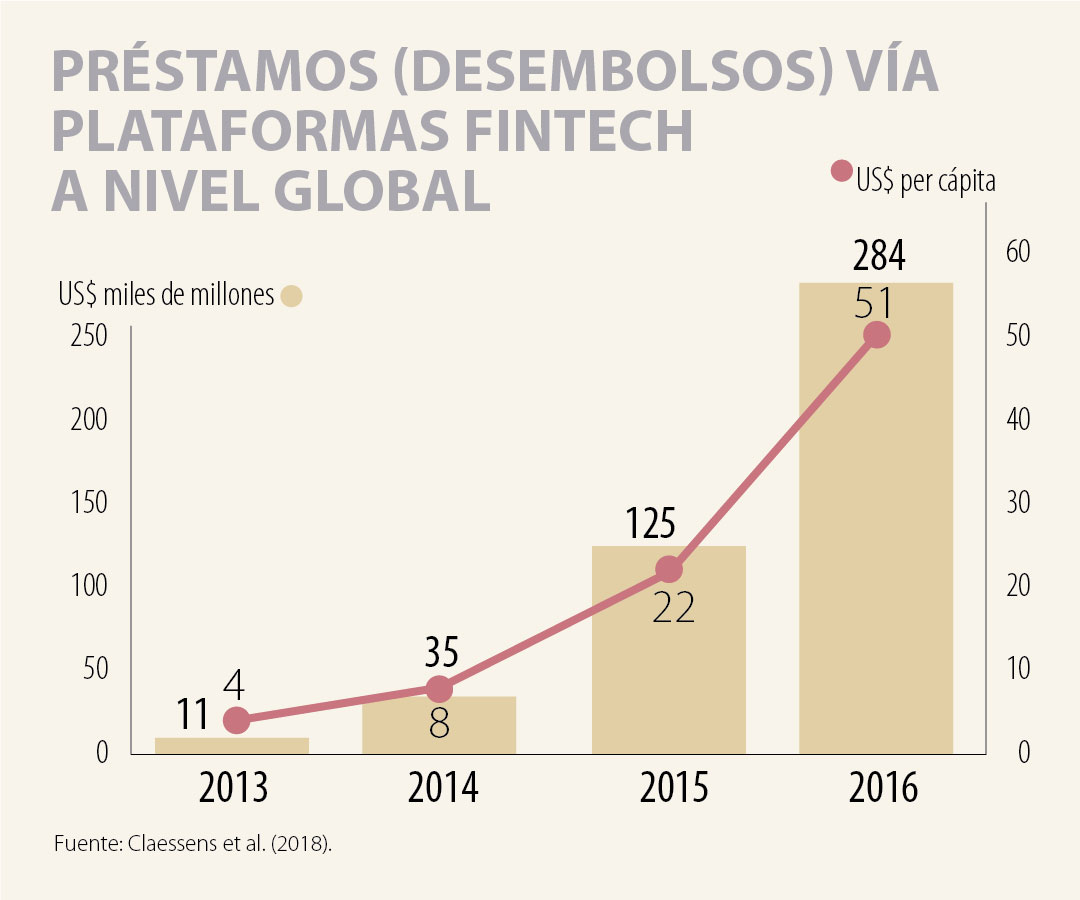

Ello es consistente con las amenazas del evidente desarrollo de los préstamos vía plataformas Fintech observado durante el último quinquenio (ver Claessens et al., 2018). Estimaciones recientes sugieren que dichos préstamos (desembolsos) Fintech rondan niveles del orden de US$284.000 millones a nivel global, según las cifras más recientes de 2016 (vs. niveles de solo US$10.555 millones en 2013), ver gráfico 1.

Nótese cómo ello equivale a casi triplicar dichos volúmenes crediticios cada año durante el período 2013-2016 (expansiones promedio anual de 200%).

Según lo mencionado, el líder en dichos préstamos Fintech es China (US$241.000 millones en 2016 vs. US$5.550 millones en 2013; 85% del total), seguido de Estados Unidos (US$32.400 millones en 2016 vs. US$3.750 millones en 2013; 11% del total). Con participaciones algo más pequeñas aparecen Gran Bretaña (US$6.100 millones en 2016 vs. US$906 millones en 2013; 2% del total), Asia-Pacífico (US$1.757 millones en 2016 vs. US$98 millones en 2013; 0.6% del total) y la Zona Euro (US$1.640 millones en 2016 vs. US$266 millones en 2013; 0.6% del total).

En lo referente a América Latina, las participaciones aún son marginales (US$442 millones en 2016 vs. US$14 millones en 2013; 0.2% del total). Sin embargo, se observan incrementos importantes en Colombia (US$131 millones en 2016 vs. valores nulos en 2013; 30% del total de América Latina), México (US$106 millones en 2016 vs. US$1 millón en 2013; 24% del total de América Latina), Chile (US$93 millones en 2016 vs. US$12 millones en 2013; 21% del total de América Latina) y Brasil (US$61 millones en 2016 vs. US$1 millón en 2013; 14% del total de América Latina).

Es quizás por este dinamismo Fintech que la industria bancaria percibe amenazas latentes. Por eso ha despertado en años recientes con oleadas de adquisiciones-alianzas con startups (mejorando su capital humano en el proceso) para así lograr una mejor provisión de servicios tecnológicos a través de los llamados “hubs de innovación inter nos”, apalancados también en modelos de outsourcing.

Aquí cabe mencionar que mucho del aparente retraso de los bancos tradicionales se debe también a trabas regulatorias que los ponen en una condición de juego diferente a las startups (donde han sonado los recientes casos de reclamos de la banca española a la Comisión Europea para impedir dicho arbitraje regulatorio).

Resultados de la Encuesta En esta Encuesta de Banca Digital de América Latina participaron 51 entidades bancarias, con representación de consideración en países clave de la región.

Este documento se focaliza en los países donde se cuenta con masa crítica de respuestas, incluidos Colombia (15 bancos, representando un 86% de los activos bancarios del sistema), Paraguay (9 bancos y una red de procesamiento de transacciones-medios de pago, explicando el 64% de los activos bancarios), Perú (6 bancos, 62%), Ecuador (6 bancos, 44%), México (8 bancos, aunque con participación de solo el 5% de activos) y Argentina (3 bancos, explicando solo el 1% de activos). La Encuesta también incluye un rubro al cual hemos denominado como “Resto de América Latina” conformado por las respuestas provenientes de Brasil (con respuesta por parte de un solo banco, aunque explica cerca del 16% del activo del sistema), Uruguay (1 banco; 44% del activo), y República Dominicana (donde se cuenta con la respuesta de la Asociación Bancaria de República Dominicana).

La Encuesta permite dilucidar tendencias en tres aspectos clave del desarrollo de la banca digital y el Fintech en las entidades bancarias encuestadas de la región. Allí cabe destacar: i) elementos de oferta de banca digital, con lo cual se busca capturar la capacidad de la banca regional de ofrecer servicios digitales (transformándose-adaptándose a la disrupción Fintech) en lo referente a servicios prestados totalmente en línea, profundidad de inversiones en tecnología-innovación, entre otros; ii) elementos de demanda, dilucidando el grado de adopción de la clientela bancaria de dichos medios digitales, buscando potenciales brechas de oferta vs. demanda en los servicios digitales bancarios en la región; y iii) elementos de estrategia en la transformación digital-bancaria y las perspectivas-retos del Fintech en la región, tratando de evidenciar visiones y posiciones estratégicas de la industria bancaria frente a los claros elementos disruptivos del Fintech. El análisis de la muestra de América Latina revela elementos de desarrollo en la oferta digital.

Ello es particularmente cierto en transferencias, pagos y giros, con importante penetración en la provisión digital de transferencias bancarias (88% de la muestra) y pago de servicios públicos (87%). Dicha penetración se reduce en el frente del pasivo bancario en lo referente a las aperturas de cuentas corrientes y de ahorro (53%), y aún más en la provisión digital del activo bancario en lo referente al otorgamiento de préstamos (50% de la muestra).

En ambos rubros de oferta digital del activo-pasivo bancario se observan rezagos de consideración frente al referente internacional de España (tomado de encuestas similares, ver KPMG 2017). A pesar de dicho desarrollo de la banca digital por el lado de la oferta, el promedio de la región aún muestra algunos rezagos por el lado de la demanda.

Esto último se refleja en una tendencia de la clientela bancaria a volcarse aún sobre medios tradicionales como las oficinas físicas (evidentemente costosas para las entidades financieras) y cajeros automáticos. Como era de esperar, los usuarios digitales están concentrados en la población relativamente joven (edades entre 25-45 años), lo cual da alguna esperanza de mayor profundización digital en la medida en que dichos usuarios aumenten su participación en la totalidad de la población y expandan su riqueza-ingresos.

Finalmente, la sección de estrategia de banca digitalFintech y de preocupaciones-retos nos sugiere un sector bancario regional que, en promedio, está consciente del elemento disruptivo de la revolución Fintech.

Ello tanto en potencial afectación de margen bancario y pérdida de clientes, como en los elementos operativos de ciberseguridad y marco regulatorio (buscando eliminar los discutidos elementos de arbitraje regulatorio). Conscientes de dichas amenazas, las entidades bancarias encuestadas están reaccionando mediante estrategias de: i) alianzas con compañías Fintech (36% de la muestra); ii) innovación “orgánica” al interior de los bancos (29% de la muestra), donde muchas entidades han implementado sus propios “laboratorios digitales” o “hubs” de innovación internos; iii) outsourcing de servicios digitales a compañías Fintech (21% de la muestra); y iv) adquisición de compañías Fintech (9%), ver gráfico 4. Nótese cómo dichas estrategias estarían virando poco durante el próximo quinquenio, salvo por algunos incrementos en la tendencia a adquirir compañías Fintech (hacia el 12%), con lo cual la región estaría plegándose a la tendencia global de permitir la innovación y uso del capital humano con habilidades tecnológicas avanzadas al interior de los bancos o mediante la creación de filiales.

El gobierno decidió acabar su financiación de Colfuturo, una entidad que por más de 30 años brindó a más de 25,000 colombianos la oportunidad de estudiar posgrados en el exterior. Decidieron hacerlo en el momento en que como país necesitamos mirar hacia afuera

En fin el Año Nuevo es esa fiesta global en la que todos juegan a creer que tenemos un botón mágico para asegurar que se van a cumplir los deseos

Colfuturo es una organización necesaria para un Sistema Nacional de Ciencia, Tecnología e Innovación que aspire a estrechar relaciones con las universidades de élite que contribuyen a la investigación de frontera

{kind=link}