MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Comentábamos que el consenso de analistas está viendo mayor probabilidad de tenerse un “aterrizaje suave” en los Estados Unidos durante el segundo semestre de este año. Ello implicaría que el PIB-real podría repetir crecimiento de 2% en 2023, con tasas de desempleo por debajo de 5% y una inflación convergiendo hacia 3,5%. Si bien esta última cifra de inflación todavía estaría superando el 2% que quiere la Fed “pronto alcanzar”, este panorama macro-económico luce alentador.

Y así lo han registrado los mercados financieros a medida que el S&P500 ha logrado mantener niveles cercanos a 4.000 (incremento de 4% en lo corrido del año). Este nivel se ampara en utilidades empresariales que en 50% han superado los pronósticos que se tenían al cierre del 2022. De hecho, la relación Precio/Ganancia de 18 en dicho S&P500 refleja cierta “neutralidad” respecto de los índices bursátiles. La volatilidad que se está observando proviene mas bien del cambiante mercado de bonos, dado que allí se tiene “inversión de la curva de rendimientos”. Esto debido a la posibilidad de que la Fed tenga que llevar su tasa repo hacia 5,5% en próximos meses frente al actual de 4,75%, según reciente reporte de Powell ante el Congreso.

La pregunta de fondo es: ¿Acaso la persistencia inflacionaria en Estados Unidos estaría amenazando la exitosa estrategia de “inflación objetivo” que se viene aplicando, tanto allí como en el grueso del mundo emergente (incluyendo Colombia)? Diversos analistas así lo consideran, como el reputado El-Erian, pero en mi opinión tal postura luce algo exagerada, por razones que a continuación paso a explicar.

Respecto de la convergencia inflacionaria, hacia 2%, es factible afirmar (casi con certeza) que ella solo ocurrirá en 2024. Pero creo que esa situación no amenaza ni el espacio requerido para los ajustes en precios relativos ni la función de “anclaje” en ese nivel de la meta. En cambio, sí sería un grave error salir a validar, por parte de la Fed (o de nuestro BR), un punto medio del rango elevándose de 2% hacia 3% o 4%. Simplemente se debe hacer la pedagogía sobre por qué dicho anclaje de expectativas está tomando mas tiempo de lo pensado.

El otro riesgo que mencionan diversos analistas es el hecho de que la Fed pueda cometer el error de no culminar su tarea anti-inflacionaria, al “frenar en 5.5%” su repo o señalar prematuras reducciones de tasas. No, para nada, tanto la Fed como nuestro BR vienen enfatizando que las decisiones de cada jornada “dependen de los datos disponibles” y si ellos requieren endurecer la posición monetaria pues así lo harán. En este sentido, puede concluirse que actualmente enfrentamos una situación de “no landing... yet”.

En síntesis, resulta entonces algo prematuro salir a evaluar la coyuntura inflacionaria 2021-2023 con el propósito de intentar inclinar la balanza a favor de los que aducían que se trataba de un “fenómeno temporal” Vs. aquellos que mencionábamos “persistencia-inercia inflacionaria”. Con la información disponible, ambos bandos podrían reclamar victoria.

Los primeros afirmando que la convergencia inflacionaria hacia 3,5% (en menos de dos años, 2022-2023) ratifica la “temporalidad” del fenómeno, al tiempo que las cadenas de valor se han reconectado y se tiene ahora una “saturación” en el mercado de “chips” por reducción de la demanda. Pero es claro que se tienen cicatrices de encarecimiento inflacionario, como en el caso del mercado automotriz en Estados Unidos mostrando valores medios de US$25.000 en carros usados y US$50.000 en híbridos nuevos.

Y los que señalábamos riesgos de inflación persistente citamos una inflación subyacente a 5% en Estados Unidos y a 10% en Colombia (aun en febrero). Además, se tiene el no despreciable problema de indexación salarial a 4%-6% en Estados Unidos, amparada en bajísimo desempleo (3,5%), y en Colombia debido a la inercia generada por negociación de SML (a 10% en 2021 y a 16% en 2022).

Una buena métrica sobre inflación futura tiene que ver con el “costo laboral unitario” (equivalente a diferencia entre ajustes salariales y productividad). Esa métrica es elevada en Gran Bretaña (5 ppt), de valor medio en Estados Unidos (3 ppt) y relativamente baja en Alemania (1 ppt). En el caso de Colombia bordea 2 pps ( = ajustes de 16% en SML menos inflación de 13% menos 1% en productividad).

Y, por último, está el debate sobre velocidad de enfriamiento por cuenta de alzas en tasas de interés. Milton Friedman aducía que ello tomaba entre 1 y 2 años, pero que dejaba huellas indelebles. Este enfriamiento ocurre por la vía de menor capacidad de endeudamiento a esas tasas mas elevadas y también por incrementos en el servicio de la deuda de aquellos ya endeudados.

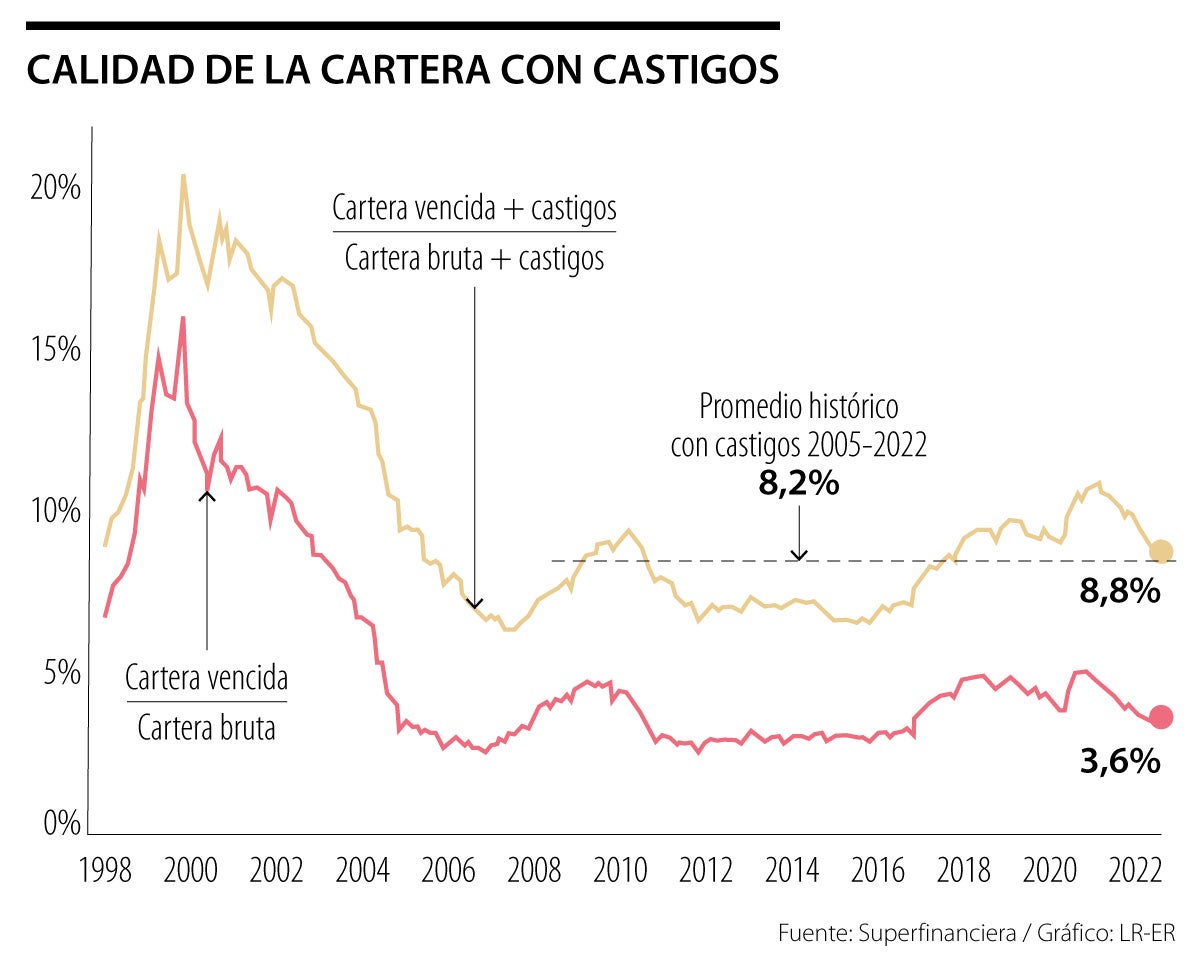

Y existe un tercer canal de compresión crediticia implícito en las provisiones que deben realizar las entidades financieras cuando la cartera se deteriora, amen de dos tercios en retenciones de utilidades que realizan los supervisores para tal propósito (ver gráfico adjunto).

Luego la Fed y nuestro BR tienen la compleja tarea de estar ahora monitoreando tales impactos de enfriamiento. Esto ocurre no solo por las claras señales alcistas en tasas de interés (+450 pts en la Fed y +1,000 del BR), sino porque las cantidades de dinero en circulación también se han contraído de forma importante (el llamado Q-T).

Colfuturo es una organización necesaria para un Sistema Nacional de Ciencia, Tecnología e Innovación que aspire a estrechar relaciones con las universidades de élite que contribuyen a la investigación de frontera

En el sector agroindustrial, el clúster de café muestra cómo los encadenamientos productivos permiten avanzar hacia mercados de mayor valor

Una operación triple propósito: recolectar caja que tape el malgasto desmedido y le de liquidez al gobierno en un año electoral para poder consolidar el modelo económico SSXXI de su propuesta constituyente

{kind=link}