MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Los determinantes de la inflación suelen agruparse entre: i) factores de demanda agregada; ii) choques de costos de oferta productiva; iii) y factores “inerciales”. A nivel global, estos determinantes suelen jugar papeles preponderantes que determinan los ciclos económicos y caracterizan la dinámica inflacionaria del momento.

Por ejemplo, la aceleración inflacionaria global de 2020-2021 estuvo liderada por presiones de demanda agregada, resultantes de los excesos de gasto público y de expansión monetaria de los bancos centrales, los cuales se requirieron para atender la pandemia covid-19 de 2020. La segunda aceleración inflacionaria de 2022-2023 estuvo motivada por el choque de oferta proveniente del salto en el precio del petróleo, pasando de US$40 a US$90 barril-brent, a su vez ocasionado por la invasión de Rusia Ucrania.

Y, más recientemente, estamos asomándonos a nuevos determinantes de inflación global resultantes de una peligrosa inercia inflacionaria, donde la estrechez del mercado laboral en los Estados Unidos se ha venido acompañando de persistentes reajustes salariales del orden de 4%-6% anual.

Ahora bien, en la medida en que estos ajustes salariales parecen estar bien soportados por incrementos en productividad laboral cercanos a 2% anual, se tendrían menos riesgos respecto de la “inercia-salarial” que impediría continuar reduciendo la inflación subyacente del actual 3% hacia el deseado 2% en el curso de los próximos 6-12 meses. Bien lo decía el Premio Nobel de economía de 2006, Edmund Phelps, al señalar que la validación inflacionaria ocurre no únicamente por la sobre expansión monetaria, que popularizara Friedman, sino también por la fuerza inercial salarial que supera las ganancias en productividad.

Pero existen complejidades a la hora de averiguar dichas ganancias en productividad. Y, además, se tiene actualmente una dicotomía entre las brechas de producto, medidas a través del PIB-real, o medidas directamente a través del empleo. Por ejemplo, algunos miembros de la FED han venido argumentando que, tras la reciente reducción de su tasa repo de 4,5% a 4,25% a mediados de septiembre-2025, difícilmente habría espacio para llevarla hacia 3,75% a finales de este año.

Esto precisamente por que el PIB-real está dando muestras de poder sostener crecimientos de 2% anual y sin necesidad de expandir la fuerza laboral en los 100.000 puestos/mes de un año atrás. La mayor aplicación de la I-Artificial a los procesos productivos estarían explicando esta menor absorción de la mano de obra y la mayor productividad laboral, ahora expandiéndose a ritmos de 2% anual.

Así que la característica central del actual ciclo inflacionario en los EE.UU. tiene que ver menos con choques de costos de oferta, donde inclusive el precio del petróleo estable en US$65 barril-brent juega a favor de reducciones inflacionarias, y solo marginalmente con excesos de demanda agregada, al contabilizar apropiadamente las ganancias en productividad laboral. Aún resta por ver si los mayores aranceles, saltando de 5% hacia 16% a nivel de tasa efectiva en los EE.UU., estarían afectando la inflación de manera significativa durante los próximos 6-12 meses.

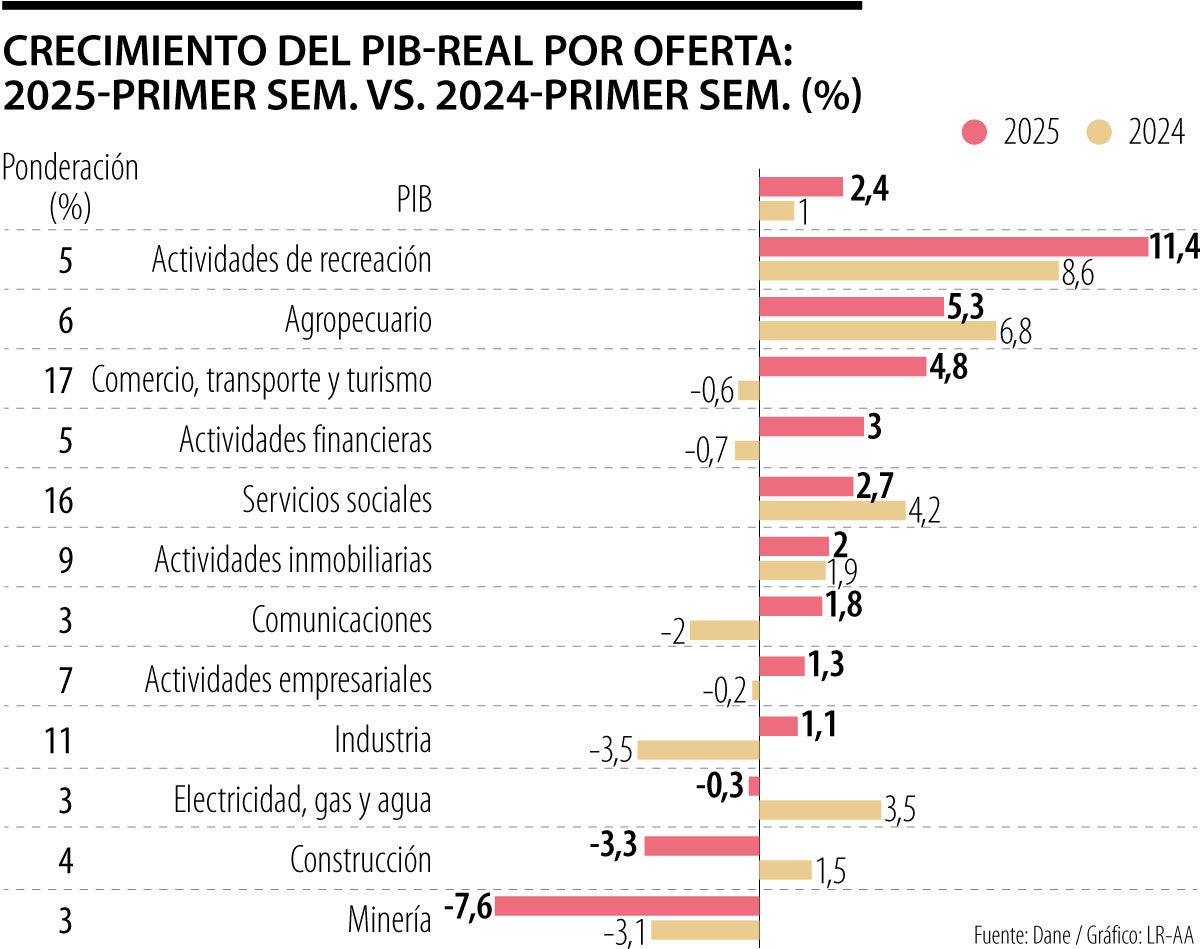

Por contraste, el ciclo inflacionario en Colombia ahora está empezando a revelar: i) una peligrosa combinación de inercia salarial, resultante de los exagerados reajustes en el SML que se anuncian a 11% para 2026, con ii) una creciente demanda agregada, según datos recientes del ISE-Julio-2025 creciendo a 4,1% anual vs. un crecimiento de 2,4% anual durante el primer semestre de este año respecto del mismo periodo de 2024 (ver gráfico adjunto). Esta situación está complicando la tarea de desinflación del BR de cara al cierre de 2025, pues se arriesga cerrar con una inflación subyacente más cerca de 5% que de 4% que se añoraba meses atrás.

Nosotros habíamos expresado meses atrás el deseo de que el BR pudiera llevar su tasa repo hacia 8,5% anual al cierre de 2025, acercándose hacia una tasa-repo real de 3% frente a la apretada postura monetaria de 4% real actual. Pero tal como van las cosas, este objetivo se está empañando de manera seria por la persistencia inflacionaria al 5% (ya comentado) y también porque el gobierno irresponsablemente ha dado la mala señal de otro exagerado reajuste del SML a cerca de 11% (implicando un desborde de unos 5 pps por encima de lo deseado, aun si la productividad laboral llegara a crecer a 1% en el 2025).

Detrás de este exagerado impulso al consumo, en vez de a la inversión privada, ha estado un gasto público primario (antes del pago de intereses de su deuda) que llegará a 19% del PIB frente a 17% que sería lo sostenible a nivel fiscal y con un anclaje de la inflación hacia un 3% anual. Y también tenemos, en línea con lo señalado por el Premio Nobel Phelps (antes mencionado), una inercia salarial de un SML que desborda en 4-5 pps la regla universal de inflación + productividad laboral.

Así que con gran pesar macroeconómico, ahora que el Gobierno ha renovado su expediente de irresponsabilidad fiscal y laboral a lo largo de todo su mandato 2022-2026, tenemos que concluir que el BR debe mantener su postura apretada a niveles de 3%-4% en su repo-real, para evitar perder también su meta inflacionaria, por sexto año consecutivo en 2026.

Con tono conciliador, el tigre mostró voluntad de gobernar para todos, basado en la férrea defensa de la Constitución Política

Hoy Accenture Song, su división interna de transformación creativa y marketing digital, genera más de US$20.000 millones en ingresos anuales

")

Un apagón no solo dejaría sin luz a nuestros hogares; también afectaría hospitales, sistemas de agua potable, transporte, telecomunicaciones, comercio y el aparato productivo

")

{kind=link}