MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

*Con la colaboración de Ekaterina Cuéllar y Daniel Beltrán

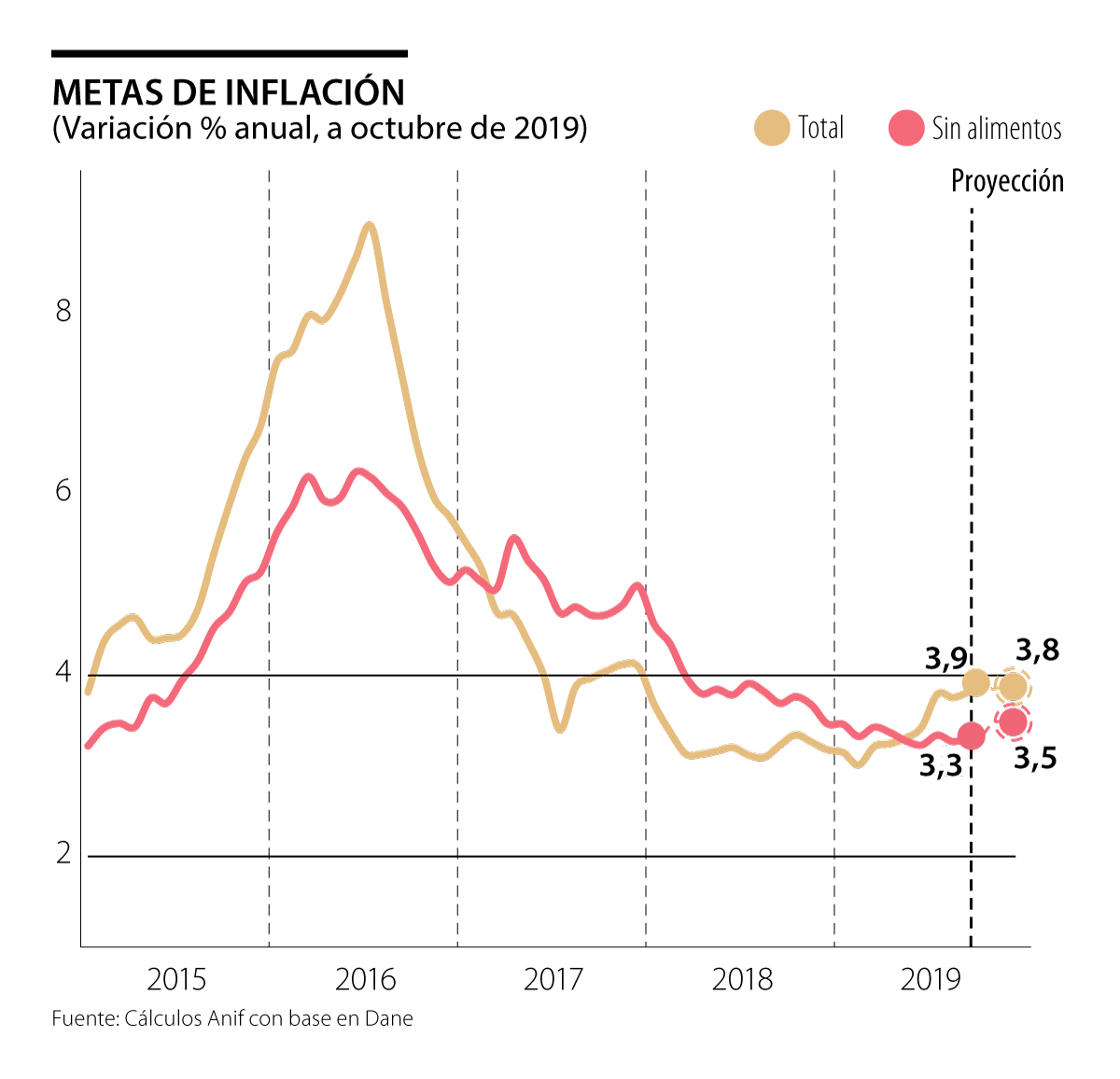

El Dane reportó que el mes de octubre de 2019 registró una inflación mensual del +0,16%, levemente superior al valor pronosticado por el consenso del mercado (+0,15%) y también frente a lo observado un año atrás (+0,12%). Ello implicó una aceleración de la inflación anual hacia niveles preocupantes del 3,9% (vs. 3,8% un mes atrás), amenazando el requerido “anclaje inflacionario” respecto del rango meta del 2%-4% anual de largo plazo establecido por el Banco de la República (BR), ver gráfico adjunto.

En dicho resultado continuó incidiendo la aceleración de la inflación de alimentos hacia tasas del 5,8% anual (vs. 5,6% un mes atrás). Dichas presiones provinieron de: i) los alimentos básicos (6,9% anual vs. 6,5% un mes atrás, con mayores precios en el rubro de procesados), donde la reapertura parcial de la vía Bogotá-Villavicencio ha empezado a generar correcciones, pero a paso lento; y ii) el componente de restaurantes-hoteles (4,2% vs. 4,1%).

La inflación subyacente (sin alimentos) se mantuvo inalterada en niveles del 3,3% anual. Allí las presiones provenientes de los mayores costos de los importados (con una devaluación promedio del 12% anual entre enero-octubre) han empezado a transmitirse a los precios por cuenta de una demanda agregada más sostenida. Por ejemplo, el Indicador de Seguimiento a la Economía (ISE) del Dane registró una expansión del 3,5% anual en julio-agosto de 2019 (frente al promedio del 3% observado en enero-junio).

Nótese cómo esa relativa contención de la inflación subyacente obedece principalmente a los menores precios de los energéticos (con un petróleo-Brent promedio de US$64/barril en enero-octubre, -12% anual). De hecho, la inflación de energéticos ha venido disminuyendo hacia tasas del 4,1% anual (vs. 4,6% un mes atrás).

A nivel micro-sectorial, la inflación de octubre se expandió en los grupos de recreación-cultura (+0,47% mensual), salud (+0,34%) y bebidas alcohólicas (+0,29%). La inflación del IPP disminuyó al 2,4% anual (vs. 3,8% un mes atrás). Esto como resultado de la deflación del subíndice minero- energético (-14,7% anual vs. -8,9% un mes atrás). Por su parte, el costo de los importados se aceleró marginalmente a tasas del 5,6% anual (vs. 5,5% un mes atrás), dada la persistente devaluación peso-dólar (arriba comentada).

A nivel internacional, si bien se han aliviado (por ahora) los riesgos de escalamiento de la “guerra comercial” entre Estados Unidos-China, continúan las perspectivas de desaceleración global hacia crecimientos del 3,1% en 2019 (respecto del 3,8% de 2018). Esta debilidad llevó a la Fed a reducir nuevamente su tasa repo hacia 1,75% a finales de octubre (completando recortes por -75pb durante este año). Con esto, seguramente la Fed habrá finalizado su accionar durante 2019, dadas las expectativas de crecimiento cercanas al 2,3% en Estados Unidos para este año, niveles de desempleo históricamente bajos (3,6%) y convergencia inflacionaria hacia el 2%.

El BCE reanudó las inyecciones de liquidez por €20.000 millones/mes en noviembre, tratando de contener las fuerzas recesivas, especialmente en Alemania. Sin embargo, la Zona Euro estará creciendo tan solo al 1% en 2019 y persiste la incertidumbre del Brexit.

A nivel local, Colombia ha mostrado relativa resiliencia frente a los vientos recesivos globales y estaría creciendo un 3% en 2019 (en línea con el nuevo potencial). Si bien esta cifra supera el promedio de América Latina (0,6%), el país continúa enfrentando serios desafíos macroeconómicos, tales como: i) un marcado deterioro del mercado laboral (con una tasa de desempleo promedio del 10,8% en enero-septiembre, +1pp frente al mismo período del año anterior); ii) insostenibilidad del consumo de los hogares (con elevado grado de apalancamiento) y pobre repunte de la inversión corporativa (afectada por factores exógenos a la política monetaria como los problemas de infraestructura o la incertidumbre por la guerra comercial); y iii) marcados faltantes externos, con un déficit del 4,4% del PIB en el primer semestre de 2019 y una balanza comercial deficitaria del 2,3% del PIB.

Por todo lo anterior, Anif ha venido recomendándole al BR actuar temprano para contener las presiones inflacionarias a través de elevar su tasa repo en 25pb, llevándola hacia el 4,5% antes del cierre de 2019. El desvío respecto de la meta inflacionaria es notorio y persistente, donde incluso el BR ahora espera una inflación cercana al 3,8% al cierre del año, según el nuevo “Informe de Política Monetaria”.

Si bien un incremento de la repo iría en contravía de lo que está ocurriendo en muchos países emergentes, con ello el BR evitaría comprarse un problema inflacionario hacia 2020, en momentos en que ya tallan los graves problemas de desempleo y déficits gemelos (fiscal-externo), ver Comentario Económico del Día 5 de noviembre de 2019.

La evidencia internacional es consistente. La digitalización, la automatización y, más recientemente, la inteligencia artificial están reduciendo la demanda por empleos de entrada y tareas rutinarias

Necesitamos una nueva década de crecimiento y oportunidades; una nueva década para reducir la desigualdad y elevar los ingresos de millones de colombianos

La salud es un derecho y el sistema nunca funcionó, por lo tanto, la reforma no es opcional, sino una obligación técnica, ética y financiera

{kind=link}