MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

El pasado mes de junio se dio otro “aquelarre” en torno a la Alianza del Pacífico (AP), supuestamente, para mirar desde allí comercialmente hacia el Asia-Pacífico. Infortunadamente, esto ocurre en momentos en que las exportaciones no-tradicionales (agro e industria) de Colombia han continuado colapsando de niveles de los US$15.000 millones en el pico de 2008 hacia tan solo US$10.500 millones actualmente (corte de 12 meses a mayo de 2017). Esto no solo implica que Colombia ha perdido cerca de 40% de su base exportadora total (aun suponiendo un repunte hacia los US$38.000 millones al cierre de 2017), sino que se ha fracasado seriamente en la diversificación exportadora, pues los commodities continúan representando cerca de 70% del valor exportado.

Colombia ha continuado con su perdedora tradición de guiarse más por la retórica política regional que por asegurar bases exportadoras sostenibles y escalables. En efecto, la AP ha consistido es en una convergencia política de México, Chile, Perú y Colombia para contrabalancear el “sarampión” bolivariano-socialista de la última década (curiosamente liderado por el fracasado trío Lula-Castro-Chávez) y con perversos efectos socioeconómicos sobre Brasil, Argentina, Venezuela, Ecuador, Bolivia y Nicaragua (entre otros). No ha habido, en realidad, ninguna profundización comercial significativa al interior de los miembros de AP y difícilmente podrá forzarse una integración financiera si no existen lazos entre sus sectores reales.

Dicho de otra manera, la débil integración de sus precarias bolsas de valores (a través del Mila) es un espejo de la carencia de verdaderas complementariedades en sus aparatos productivos (donde todos ellos son exportadores de minerales y de petróleo). Mientras tanto, en Malasia-Indonesia crecen las plantaciones de caucho, en Vietnam se manufacturan sus productos y en China se ensamblan y fabrican automotores que integran de forma natural sus actividades económicas. ¿Acaso ha escuchado Ud. de algún producto que transite por el corredor de AP (Santiago, Lima, Bogotá y/o Ciudad de México) en su integración de partes (digo, diferente a la producción de cocaína)?

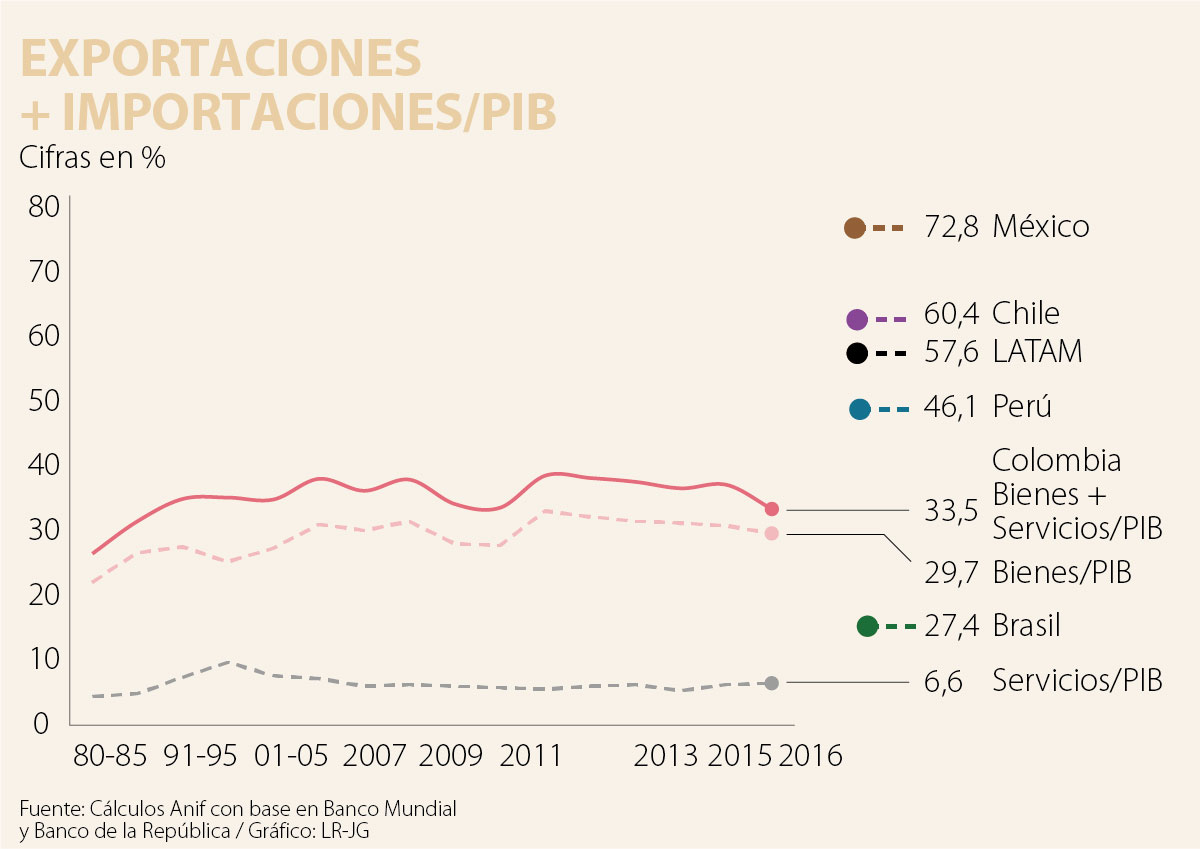

Mas aún, el comercio intra-bloque de la AP ha venido en declive (bordeando actualmente 4% del total comerciado con el mundo) y siempre ha sido inferior en su valor a lo que ocurre con el Mercosur del Brasil-Argentina-Paraguay-Uruguay (con cerca de 16%). El cuadro adjunto señala, además, la posición desfavorable que tiene Colombia frente a sus pares regionales en cuanto a grado de apertura de la economía (exportaciones+importaciones/PIB).

Esta postración del comercio en la AP inclusive ha llamado recientemente la atención de The Economist (marzo 25 del 2017), donde se contrastan los malos resultados con las buenas oportunidades. Allí se ofrecen diversas hipótesis sobre las dificultades existentes para consolidar la AP, a saber: i) todos ofrecen los mismos productos (en general de baja calidad y poca innovación); es decir, son economías similares, no complementarias; ii) sus centros productivos se encuentran a grandes distancias y, además, sus costos de transporte son elevados; y iii) carecen de verdaderas cadenas productivas.

Tal vez todo esto explica la conclusión algo anti-climática del reciente encuentro en Cali donde a los cuatro presidentes no se les ocurrió nada más sustantivo que repicar sobre las supuestas bondades de la profundización del Mila (con algunas exoneraciones tributarias y tratamientos legales más ágiles entre sus fondos de pensiones) y, hágame el favor, el “compromiso” para abaratar el roaming de llamadas en la región.

Colombia haría bien en sacar algunas lecciones prácticas de los grandes errores que se han cometido internacionalmente al mantenerse en clubes donde Groucho Marx no quisiera haber sido ni admitido. Mencionemos brevemente algunas de esas experiencias comerciales: i) el Acuerdo de la CAN (Venezuela, Ecuador, Bolivia y Colombia), con 40 años de decaimiento de su comercio internacional (ver Informe Semanal No. 992 de agosto de 2009), hoy es prácticamente inexistente, donde Colombia ha debido (como lo hizo Chile) haberlo abandonado a mediados de los años 70 para haberse focalizado más rápidamente en los mercados de Estados Unidos y Europa; ii) el Acuerdo G-3 (con México y Venezuela), el cual tampoco condujo a nada sustantivo hacia mediados de los años noventa; iii) la Aladi de los años 90, mucha burocracia y poca sustancia comercial; y iv) los acuerdos que sí valían la pena (TLCs con Estados Unidos, entrando en vigor en 2012, y con Europa en 2013), los cuales no hemos sabido aprovechar por cuenta del elevado “Costo Colombia” (ver Informe Semanal No. 1369 de junio de 2007).

Ojalá que en la próxima reunión de la AP en Cali siquiera podamos mostrar culminada la vía Cali-Buenaventura (tan solo 130 kilómetros, que nos ha tomado casi una década construir) y a través de ella un comercio más dinámico que el actual.

Como gerente de la empresa de agua potable y saneamiento básico más grande del país, hago un llamado a la sensatez, a dejar a un lado los cálculos políticos y las decisiones basadas en ideología y a pensar en el bienestar de los usuarios y la sostenibilidad de las empresas

Un mundo en el que, además, el Estado y sus entidades de inspección, vigilancia y control parecen entender el problema cuando las quejas se acumulan por miles o cientos de miles, lo que deriva siempre en un actuar tardío, complaciente e ineficiente

")

{kind=link}