MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

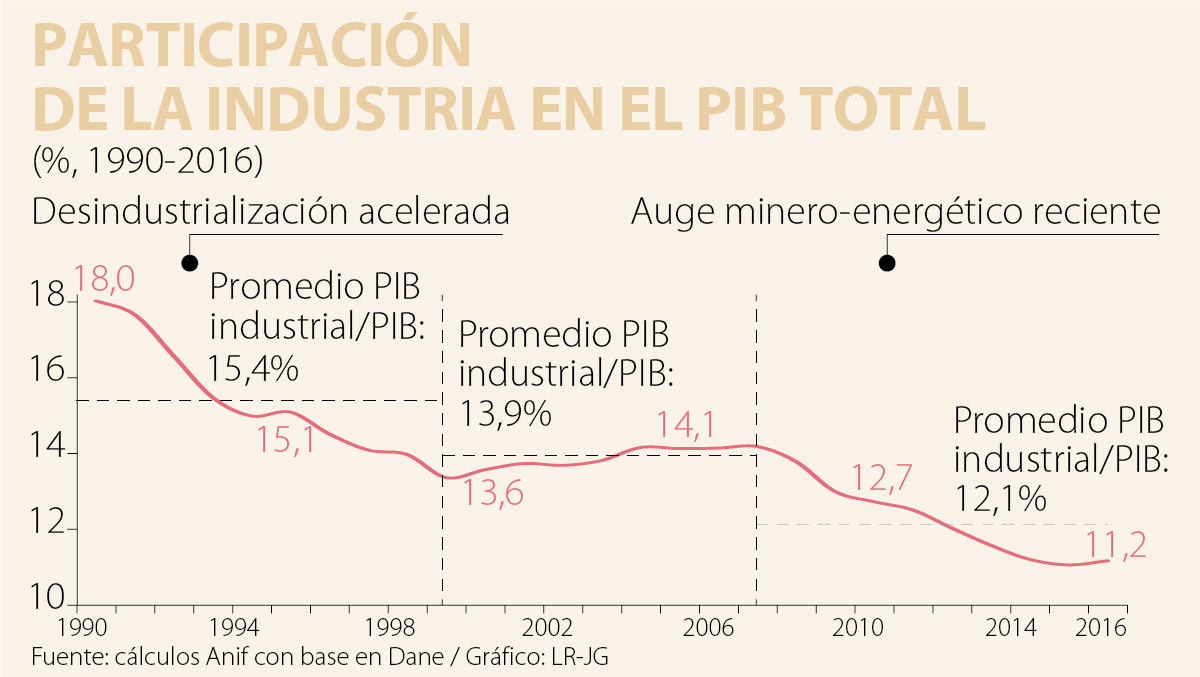

Anif ha venido señalando que la industria colombiana atraviesa por una preocupante crisis, incubada durante los años de “Enfermedad Holandesa” del periodo 2005-2014 y la cual ha persistido durante 2015-2017. Los datos hablan por sí solos: i) el crecimiento del PIB-industrial promedio 2,2% real por año durante 2006-2016 Vs. el 4,3% anual del total de la economía; y ii) el aporte industrial al PIB-real se ha continuado reduciendo de 18% a principios de los años noventa a tan solo 11% en 2016, pudiéndose demostrar econométricamente que la apreciación cambiaria aceleró esa pérdida en contribución al PIB-real (ver gráfico).

Más aún, frente a las expectativas de rebote del sector industrial en 2017, lo que se observa es que se estará contrayendo en cerca de -1% real. No ha valido siquiera el aporte de Reficar para lograr encadenamientos significativos en la petroquímica, al tiempo que atraviesan serias dificultades los textiles, el calzado, las prendas de vestir y el sector relacionado con la construcción.

Esto, a pesar de haberse experimentado un correctivo cambiario importante cercano a 25% real durante 2015-2017. Pero el actual nivel de la ITCR1 (computada contra 20 socios-comerciales) aún dista de la Paridad del Poder Adquisitivo (PPA) requerida para ahondar en la “sustitución de importaciones”.

Preocupa que la propia Andi y el Consejo Privado de Competitividad (CPC), más allá de producir tomos sobre la importancia de la innovación, carezcan de la efectividad requerida a la hora de corregir lo que en Anif hemos venido denominado “el problema del Costo-Colombia”.

A lo anterior, ahora se suma la posición del Banco de la República (BR, desde su propia división de análisis industrial con sede en Cali) mencionando que quienes estamos preocupados por la crisis industrial aparentemente “sufrimos de hipocondría”. Este calificativo va en línea con el despectivo reconocimiento de la Administración Santos de que “tal vez Colombia habría sufrido un resfriado-industrial”.

En efecto, el BR argumenta que la producción industrial no se vio afectada por la apreciación de la tasa de cambio del periodo 2000-2014 porque ese sector se vio beneficiado por el abaratamiento de sus insumos importados (Carranza, 2017). Este argumento desconoce que el costo de los insumos industriales importados tan solo ha representado un 25% de los costos totales durante la última década. La simple aritmética exportadora nos dice que un alivio en una cuarta parte de los costos no puede compensar la pérdida de valor a exportar en el restante 75% por cuenta de un desalineamiento cambiario cercano al 25%-35% respecto de la PPA.

Además, este argumento ignora que la apreciación cambiaria real es equivalente a un encarecimiento relativo de la mano de obra local, la cual ha pasado de representar un 15% del total de costos en 2005 a un 47% en 2015. El simple cálculo del llamado “costo laboral unitario” devela que Colombia ha perdido competitividad marcadamente contra los Estados Unidos por encarecimiento de su mano de obra y estancamiento en su productividad.

En síntesis, no es que estemos hipocondríacos e inventemos problemas que no existen en la realidad. Las cifras son “tozudas” y muestran que el agro y la industria han venido creciendo mucho menos que el resto de la economía. La leve recuperación industrial de 2016 (hasta el 3% real) fue consecuencia de la reapertura de Reficar y la devaluación cambiaria (de 37% promedio en ese año). De hecho, la reciente apreciación cambiaria real de casi 20 puntos (según el ITCR1), ha vuelto a poner a la industria en el plano negativo (contrayéndose al -1,2% en enero-septiembre de 2017). Por ello, la solución no es seguir en la “nebulosa académica”, sino apretar el paso en la ejecución de políticas que provean la requerida infraestructura logística e implementar varias reformas estructurales que reduzcan los costos laborales y energéticos.

Uno de los principales desafíos será verificar la edad de los usuarios, ya que las plataformas podrán elegir sus propias herramientas de terceros

El gobierno del presidente Abelardo De La Espriella enfrentará una de las decisiones estratégicas más importantes para Colombia en las próximas décadas

Singapur se construyó sobre la competencia. Colombia ha tenido buenos servidores públicos, pero el gobierno saliente debilitó ese principio

{kind=link}