MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Faltando solo un par de meses para finalizar la Ad- ministración Santos I-II (2010-2018), el país enfrenta una seria crisis política-partidista, de gobernabilidad y un frágil panorama macroeconómico para el perío- do 2018-2020.

La marcada desaceleración económica (a ritmos inferiores al 3%), el elevado desempleo (pro- mediando un 9.6% en 2018) y la fragilidad fiscal obe- decen a la excesiva dependencia de Colombia en las exportaciones de commodities (representando cerca de un 70% de su canasta). Claramente, el país ha fra- casado en su objetivo de diversificación exportadora y sus resultados en materia de competitividad global dejan mucho que desear.

Es claro que Santos merecía mejor suerte para un gobier- no que, en general, atinó a la hora de fijar las prioridades a través de identificar: i) el delicado “talón de Aquiles” que representa la carencia de adecuada infraestructura para poder aprovechar los TLCs y ser más competitivos; ii) el atraso en cobertura educativa y, sobre todo, en su calidad; y iii) la necesidad de fraguar la paz con las Farc, a sabiendas de los riesgos de “alborotar el avispero” de la delincuencia organizada y ceder frente a la expansión de la informalidad y del narcotráfico.

Uno de los grandes aciertos de Santos I-II fue haber culminado con éxito la tarea de ingreso de Colombia al “club de buenas prácticas” de la OCDE. Esta acep- tación se dio tras realizar una serie de reformas es- tructurales sugeridas por la OCDE (en sus reportes de visión de Colombia) y de recibir la aprobación de los 23 comités que componen dicha organización. Fueron cinco arduos años de trabajo para lograrlo (no muy diferente al cronograma que debió seguir Chile durante 2007-2010). Anif se une al cúmulo de congratulaciones que merece Santos I-II y todo su equipo por tan valioso legado para la Administración del período 2018-2022.

En esta nota pasaremos revista a las implicaciones del acceso a la OCDE, donde no solo el Estado sino tam- bién el empresariado deberá aprovechar “esta plantilla” de buenas prácticas para corregir la problemá- tica estructural (arriba señalada).

Anif considera que Colombia debería usar a la OCDE como una catapulta para lograr la creación de una verdadera fuerza ope- rativa (Task-Force), que nos permita pasar de los dis- cursos-diagnósticos hacia la acción correctiva. Dicho “grupo de acción” debería trazar trayectorias y hori- zontes de acción a 12-24 meses para romper los prin- cipales nudos gordianos en materia de estancamien- tos en productividad y la superación de lo que Anif ha denominado el Costo Colombia.

Qué se ha hecho y qué viene

Probablemente, el mayor provecho del acceso a la OCDE provendrá de la adopción de dichas buenas prácticas en la política pública, lo cual no solo ha im- plicado numerosas reformas durante el último quin- quenio, sino que requerirá un verdadero proceso de fine-tuning prospectivo.

El desafío provendrá de lograr avances significati- vos para no “desentonar”. Todos estos beneficios compensarán las moderadas cuotas anuales de US$4-5 millones/año que deberá contribuir Colombia (cifras no muy diferentes a los aportes que ya reali- zamos al FMI-Banco Mundial o BID, bordeando los US$4 millones/año; cifra bien inferior a los US$9 millo- nes de contribución a la ONU).

Inversión

Una de las grandes ventajas de entrar a la OCDE pro- vendrá de la mayor visibilidad externa y de contar con ese sello de calidad en gestión pública. Por ejemplo, Colombia ha suscrito la llamada “Declaración de Inver- sión de la OCDE”, la cual implica compromisos de trato igualitario para la inversión interna vs. la externa.

Honrar dicho pacto requerirá importantes reformas para superar barreras, tales como: i) la industria de televisión, donde se tienen restricciones del 40% en la propiedad externa de los canales (relevante en la eventual licitación del tercer canal); ii) los servicios de seguridad privada, aunque allí ya se concedieron algu- nas excepciones por parte de la OCDE; y iii) la indus- tria de licores, donde, a pesar de alguna flexibilización en los monopolios regionales (Ley de licores 1816 de 2016), aún queda trabajo por hacer.

Tributario

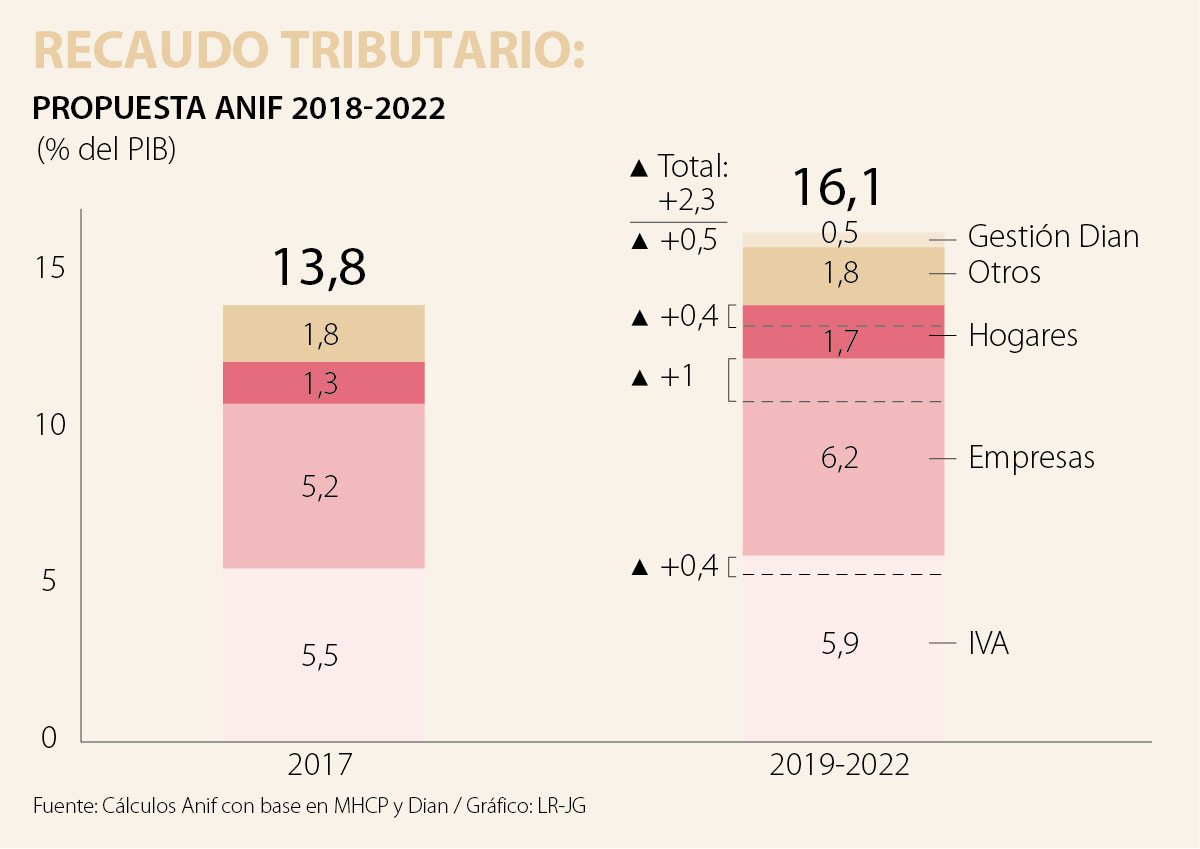

En el frente tributario, se destacan algunos avances del país en materia de evasión-elusión, gracias a los acuerdos sobre intercambio de información con la OCDE, además de aquellos convenios con paraísos fiscales (como Panamá) y otros países como Estados Unidos (vía FATCA). Sin embargo, todo ese programa de normalización tributaria (Ley 1739 de 2014) ha re- presentado ganancias de solo $2.3 billones (habién- dose reportado activos en el exterior por $193 billones en los últimos tres años), ver Comentario Económico del Día 6 de junio de 2018.

Ello explica, en parte, el estancamiento del recaudo en el 14% del PIB en 2016-2017, ubicándose un 2%-4% del PIB por debajo del recaudo de países con desa- rrollo económico similar. Recordemos que la Reforma Tributaria de la Ley 1819 de 2016 logró aprobar varios de los elementos estructurales sugeridos por la OCDE, pero aún quedan otros.

Colombia aún no logra su cometido de incrementar el recaudo en el 1.5%-2% del PIB que se requiere para estabilizar las finanzas públicas. Por ello, Anif ha ve- nido insistiendo en la necesidad de implementar una nueva Reforma Tributaria Comprensiva. Nótese cómo la simple propuesta de mayor gestión de la Dian no sería suficiente, pues a duras penas lograría recau- dar un 0.5% del PIB adicional; más aún, al conside- rar que tenemos la Dian más paquidérmica y menos capacitada de la región, según concepto reciente de la propia OCDE (ver Informe Semanal No. 1398 de fe- brero de 2018).

Será entonces vital para la sostenibilidad fiscal del país que la nueva Administración 2018-2022 se focalice en elevar el recaudo tributario a través de: i) eliminar los contratos de estabilidad tributaria; ii) abolir la tributa- ción preferencial a las zonas francas; iii) incrementar la tributación de las personas naturales; y iv) acabar con los tratamientos “especiales” en materia de IVA.

Todo ello estaría generando un recaudo adicional por el 1.8% del PIB hacia 2019-2022 (o del 2.3% del PIB al incluir las mencionadas ganancias en gestión de la Dian).

Laboral-pensional

Allí los avances más sonados han provenido de la ma- yor protección laboral en lo referente a: i) derecho a la sindicalización y asociación de trabajadores; y ii) lucha contra las llamadas nóminas paralelas mediante la fi- gura de las Cooperativas de Trabajo Asociado, requi- riendo mayor trabajo de supervisión por parte de los inspectores del Ministerio del Trabajo.

Sin embargo, otro de los avances más importantes ha provenido de la flexibilización laboral de la Ley 1607 de 2012, la cual desmontó 13.5pp de cargas no salariales (= 2% Sena + 3% ICBF + 8.5% salud). El desafío a fu- turo consistirá en lograr reducir aún más dichos sobrecostos no salariales, los cuales aún bordean niveles cercanos al 50% (por ejemplo, desmontando el 4% de Cofamiliares). Todo ello con miras a lograr mayor formalidad y productividad de las firmas en Colombia.

Infortunadamente, en el frente pensional los avances han sido cuasi nulos, y la Administración Santos I-II se fue en mora de presentar una verdadera Reforma Pensional Estructural que elimine los elevados sub- sidios del RPM, la competencia desleal RAIS-RPM y reduzca el VPN de la deuda pensional del 114% del PIB. En este frente, no debemos llamarnos a engaños: ante la imposibilidad política de un marchitamiento de Colpensiones, se requieren ajustes paramétricos del sistema en lo referente a tasas de reemplazo, edad de pensión y garantía de pensión mínima.

Comercio-propiedad intelectual

Este fue uno de los comités con mayores reparos para el acceso de Colombia a la OCDE, siendo el último en cerrarse. Allí fueron particularmente difíciles los temas de: i) chatarrización, donde finalmente se logró hacer entender a Estados Unidos que dicho esquema estaría finalizando al cierre de 2018 (aunque ello podría alargarse hasta 2019, de no usarse los recursos excedentes de vigencias anteriores); ii) farmacéuticos, donde en el sonado caso de las medicinas contra la leuce- mia-cáncer (Imatinib-Novartis) se logró defender el esquema de control de precios del Ministerio de Salud; y iii) la propiedad de derechos de au- tor, habiéndose emitido normativa reciente en el Congreso mediante la Ley de Derechos de Autor (clarificando casos de pagos de regalías y mayor control-verificación).

Gobernanza estatal y medidas anticorrupción

El esfuerzo de mejores prácticas en lo referen- te al gobierno corporativo de las empresas públi- cas ha implicado avances en: i) la centralización del manejo de las empresas públicas en una entidad de empresas estatales, con miras a lograr mayor eficiencia-transparencia; y ii) el retiro de los ministros de gobierno de las juntas directivas de empresas mix- tas (tipo Ecopetrol-ISA), buscando evitar potenciales conflictos de intereses al jugar como juez y parte en los diferentes sectores productivos.

También cabe destacar los avances logrados en mate- ria regulatoria referentes a la supervisión de conglome- rados financieros. Allí también se han venido fortale- ciendo las diversas superintendencias (con evidentes réditos en la Supersociedades en el tema de libranzas, la Superindustria en lo referente a la cartelización; y la Supersalud en lo relacionado con el control y liquida- ción de EPSs).

Finalmente, se ha logrado algún avance en regulación anticorrupción, principalmente en los frentes del co- hecho ante los sonados escándalos de Odebrecht y similares. Las medidas tomadas se relacionan con lo actuado en el Estatuto Anticorrupción (Ley 1474 de 2011) y la Ley 1778 de 2016.

Allí se han definido res- ponsabilidades penales para las personas jurídicas condenadas por actos de corrupción. Cabe destacar en particular: i) la inhabilidad para contratar con el Estado; ii) el papel de policía judicial para la Superso- ciedades; y iii) los beneficios para delatores, siempre y cuando conduzcan a “desenmarañar” las redes de corrupción empresariales.

Evidentemente, a futuro la tarea de combatir la corrup- ción deberá ir mucho más allá de la simple expedición de normativa adicional. Allí lo que realmente se requie- re es la efectiva aplicación de la normatividad vigente, lo cual probablemente requerirá una verdadera refor- ma a la Rama Judicial.

Productividad, Task-Force y la OCDE (a manera de conclusión)

Es bien sabido el colapso de la productividad multi- factorial de Colombia, presentándose preocupantes registros negativos cercanos al -0.3% anual durante el período 2015-2018, ver cuadro 2. Estos registros representan un deterioro estructural respecto de ga- nancias multifactoriales cercanas al 0.9% anual du- rante el período de auge minero-energético de los años 2000-2016.

Las multilaterales, los consultores internacionales y los propios empresarios colombianos son conscientes de la crisis de innovación por la que atraviesa el país. Esto es particularmente apremiante, pues era precisamente en esta coyuntura 2015-2020 cuando más requería- mos esa innovación y diversificación exportadora, en vez de seguir con la alta dependencia en commodities (todavía representando cerca de dos terceras partes de la canasta exportadora).

A pesar de la conciencia que se tiene del problema, la verdad es que poco hemos avanzado y, de hecho, en los últimos años hemos retrocedido en competitividad global, particularmente en el frente impositivo, cumpli- miento de contratos e institucionalidad. La pregunta de fondo es: ¿Qué hacer, cómo actuar rápido y bien, dado que los diagnósticos de la problemática están bastante claros?

En opinión de Anif, la tarea prioritaria de la nueva Administración 2018-2022 debería ser instaurar en Colombia un Task-Force (grupo de acción) que trace trayectorias y horizontes de acción a 12-24 meses para romper los principales nudos gordianos en ma- teria de lo que Anif ha denominado el Costo Colom- bia, ver Comentario Económico del Día 7 de noviem- bre de 2017.

Para ser prácticos, en el caso de Colombia ahora tene- mos un gran aliado que podría hacer las veces de “un McKinsey del Estado colombiano” durante 2018-2022: el think-tank de la OCDE. A diferencia de nuestras vin- culaciones al FMI - Banco Mundial - BID - CAF, en el caso de la OCDE no habrá de por medio préstamos ni condicionamientos a los desembolsos.

La OCDE es excelente aliado a la hora de ayudar a trazar metas de buen gobierno y llevarlas a feliz término y eso es lo que necesita el país en esta compleja coyuntura ma- croeconómica… Necesitamos un Task-Force, no más discursos. Así pues, manos a la obra en la reingeniería estatal... No más comisiones que posterguen las solu- ciones, se requieren planes de acción y la voluntad para llevarlas a feliz término, bajo el comando de la OCDE.

El gobierno decidió acabar su financiación de Colfuturo, una entidad que por más de 30 años brindó a más de 25,000 colombianos la oportunidad de estudiar posgrados en el exterior. Decidieron hacerlo en el momento en que como país necesitamos mirar hacia afuera

En fin el Año Nuevo es esa fiesta global en la que todos juegan a creer que tenemos un botón mágico para asegurar que se van a cumplir los deseos

En el sector agroindustrial, el clúster de café muestra cómo los encadenamientos productivos permiten avanzar hacia mercados de mayor valor

{kind=link}