MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Mientras el país discute ajustes para mejorar acceso a pensiones, la Administración Petro impulsa reforma laboral que encarece la mano de obra. De aprobarse, los empresarios Pyme de Colombia terminarán agravando la informalidad laboral debido a costos laborales inviables.

Se ha estimado que dichos costos laborales se incrementarían en +20% respecto de los actuales. Así, sobre-costos empresariales laborales llegarían a 71% por efecto de horas nocturnas, dominicales y liquidación de contratos (ahora casi todos a término indefinido).

Del actual sobre-costo laboral empresarial (51%), 17 pps provienen de aportes patronales referidos a pensiones, cofamiliares y riesgos profesionales, a pesar de haberse reducido en 13,5 pps al asumir presupuestalmente los referidos a Salud, Icbf y Sena para salarios no-integral. Los restantes 34 pps provienen de primas salariales, cesantías, vacaciones, auxilio de transporte y dotaciones de trabajo.

Esta reforma que encarece costos laborales tendrá dos graves inconvenientes. El más palpable será incremento del desempleo, el cual venía reduciéndose hacia 11,2% en 2022, respecto del promedio de 17% en 2020 y 14% en 2021. Aún así, a Colombia le es esquiva la meta de tasas de desempleo de un dígito, como las que tuvimos en 2010-2014. Para este año 2023 se pronostica un repunte del desempleo hacia 12%. Esto como resultado de la desaceleración del el PIB-real, pasando de un promedio de 9% anual en 2021-2022 hacia uno nulo en 2023. Y, para 2024, la tasa de desempleo podría llegar a 13% si se aprueba tal reforma laboral.

El segundo efecto negativo se reflejará en la reversión de la formalización laboral, donde algo se había progresado gracias a la Ley 1607 de 2012. La formalización, medida como aquellos que cotizan al PILA al menos cada seis meses, se había incrementado del 35% a 45% de la PEA durante 2015-2019, gracias a esos menores costos laborales no-salariales. Pero con las perspectivas de mayores costos salariales resultante de aprobarse esa reforma laboral, existe alto riesgo de regresar a métricas de cotizantes de solo 1 de cada tres (al menos cada seis meses).

Ahora bien, no nos digamos “mentiras piadosas”: la métrica laboral que deberíamos estar midiendo es la referida a cotizantes de 12 meses, pues son ellos los que verdaderamente están construyen sus pensiones y honran sus obligaciones con el sistema de salud. El problema es que esta porción de asalariados formales cotizando los 12 meses al año (fidelidad a 100%) tan solo llegaba a 20% de la PEA en 2019 y con la pandemia esta cifra probablemente se ha deteriorado por debajo de dicho umbral.

Esta cruda realidad de elevada informalidad nos lleva entonces a la otra reflexión del momento: el sistema pensional contributivo se continuará deteriorando si se elevan las cargas empresariales. Si solo uno de cada cinco trabajadores contribuye regularmente, no debe sorprendernos que esa sea también la cobertura pensional futura. Más grave aun es que aquellos cotizando todo el tiempo pueden no estar llegando a los umbrales de ahorro y tiempo requerido para acceder si quiera a una pensión mínima vitalicia.

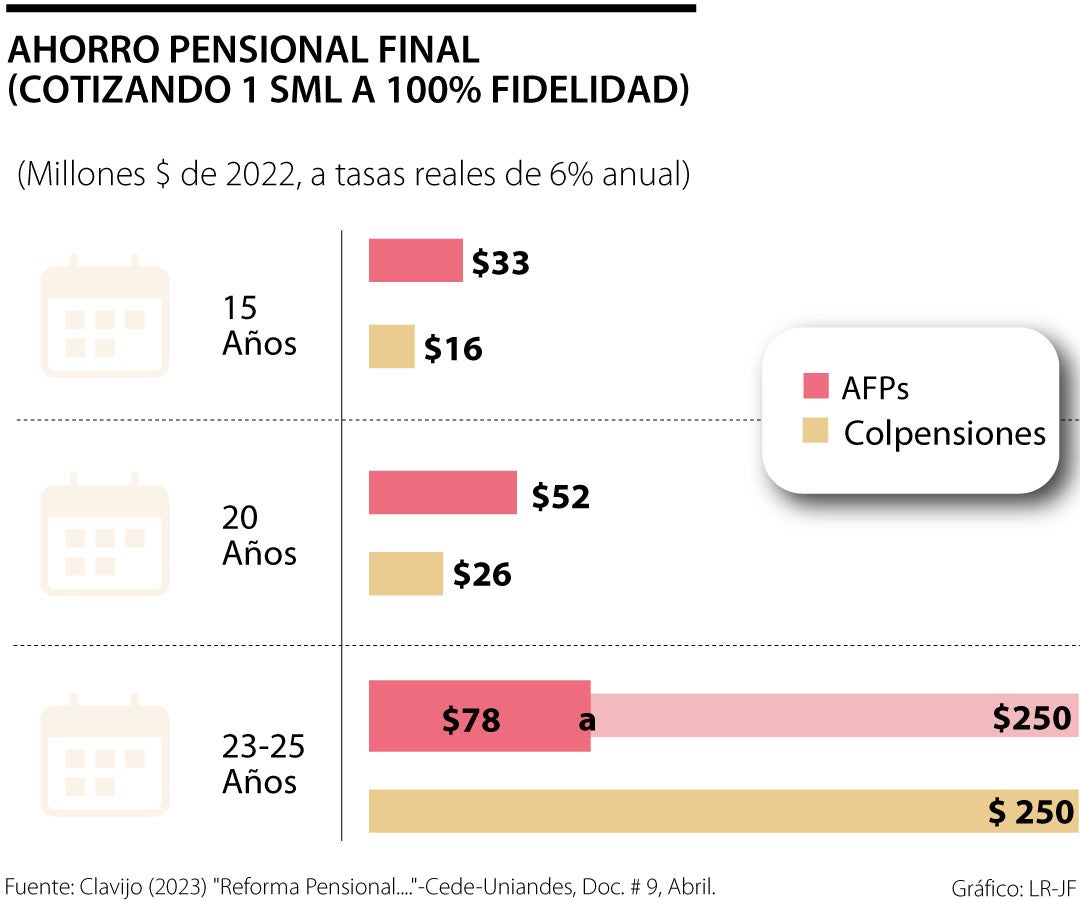

El cuadro adjunto revela los resultados de un elemental ejercicio de actuaría pensional. Supongamos que el ahorro pensional continuara rentando 6% real anual (neto de las comisiones que cobran por igual las AFPs y Colpensiones y también neto del efecto inflacionario). Allí se observa que, tras los 25 años de cotizaciones requeridas, solo se llegaría a un monto ahorrado de $78 millones, si la base de cotización es tan solo 1 SML (como actualmente ocurre en dos de cada tres cotizantes).

Ese monto ahorrado se queda muy corto respecto del valor de una “renta vitalicia”, actualmente estimado entre $250-$300 millones. En ausencia de acceso al Fondo de Garantía de Pensión Mínima (Fgpm) para complementar los recursos faltantes, a esa persona se le devolverían sus $78 millones y tendría que valerse de ellos para enfrentar los 20-25 años de vida que le restan a partir de las edades de 57 para mujeres y 62 para hombres. Esto lo que revela es que la promesa de una renta vitalicia equivalente a 1 SML está muy lejos del valor actuarial requerido y se asimila más a rentas de medio SML, cuya corrección requeriría una reforma constitucional (para no entrar a la devolución de saldos), ver Clavijo (2023) “Reforma Pensional...” Doc. Cede-Uniandes, Abril.

En Colpensiones lo que opera es una piñata pensional en función del tiempo cotizado: si cotizan solo 15 años, se les devuelven solo unos $16 millones (50% de lo devuelto por una AFP, al no reconocer el sector público intereses); y si cotiza 20 años se devuelven $26 millones frente a los $52 que devolverían las AFPs; pero la piñata revienta a su favor si logran cotizar los 25 años, pues en ese caso tiene garantizado el apoyo estatal para acceder a una renta vitalicia (equivalente a unos $250 millones).

Esta piñata no debe continuar y allí debe focalizarse la reforma pensional. La propuesta reciente de la UJaveriana, infortunadamente, va en la dirección contraria de la inclusión pensional al elevar en casi tres años el requisito para acceder a renta vitalicia; ¿Pero si con requisito actual de 23-25 años solo un 25% se pensiona, se imaginan como sería bajo dicha propuesta?

Los mercados laborales son imperfectos, porque la vida es unidireccional: las decisiones del pasado son determinantes de lo que se puede hacer hacia adelante

Podemos seguir administrando la inercia, ajustando indicadores y sobreviviendo a coyunturas políticas, o podemos apostar por un sistema que forme ciudadanos críticos, profesionales competentes y líderes comprometidos

Las urnas chilenas han decidido un viraje estratégico en la región: José Antonio Kast se impuso con una mayoría contundente, una votación que se convierte en un mandato claro y que al mismo tiempo, obliga a escuchar la ansiedad social

{kind=link}