MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

El BR algo aceleró su reducción de la tasa repo en su reunión de marzo-2024, llevándola a 12,25% (-50 pbs) respecto del pico de 13,25% que se tuvo al finalizar 2023. Esta reducción estuvo en línea con el consenso del mercado, donde la votación mayoritaria (5 a 2) evitó reducciones de -75 o -100 pbs. El ministro Bonilla había venido expresándose a favor de esta última opción.

Las minutas del BR indican que la posición mayoritaria se abstuvo de acceder a mayores recortes debido a: i) la existencia de una marcada “dependencia fiscal”, mostrando un déficit fiscal de GC elevándose de 4,2% del PIB en 2023 hacia 5,3% en 2024, haciendo el BR eco de lo expresado por la Carf y el FMI (abril de 2024); y ii) temores a factores de inercia inflacionaria que pudieran obligarlos a reversar bajas más aceleradas en su tasa repo.

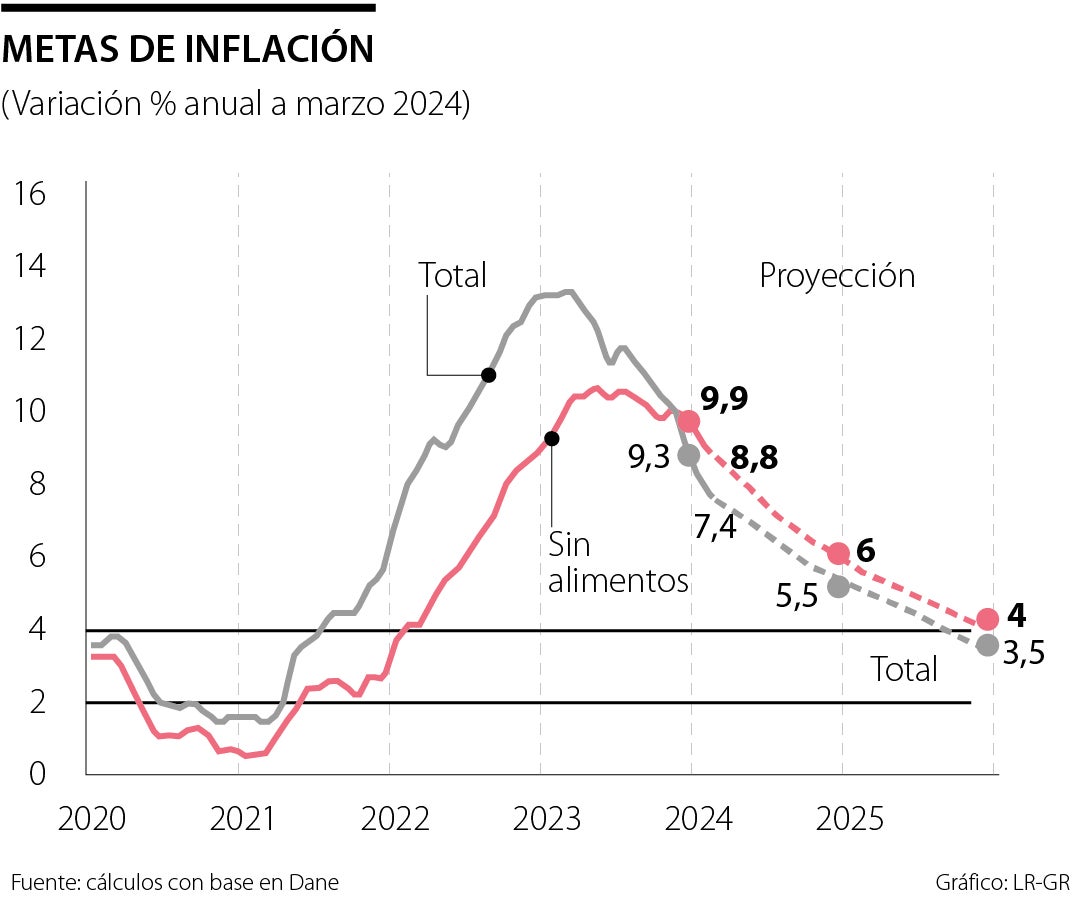

Aunque hemos compartido, en general, la prudencia monetaria del BR, debido a que este sería el cuarto año (2021-2024) en superarse el techo de 4%, resulta que estos argumentos son algo vagos a la hora de explicar los inconveniente técnicos para no haber bajado la repo (inclusive desde enero-2024) a 12%. En nuestra opinión, este 12% en la repo nominal resultaba compatible (desde enero) con una postura monetaria neutra, equivalente a 2% real medida contra inflación-sin alimentos. Inclusive con el dato de inflación sin-alimentos de marzo, a 8,8% anual, se ha hecho más evidente que la repo real actual de 3,5% talla más de lo requerido la actividad económica. Como veremos, ni las minutas ni las notas aclaratorias del staff-técnico (“Cautela…” del 3 de abril) abordan este crucial tema de la repo-real-neutral como correspondería.

Imaginamos que el ministro Bonilla contraargumento que la dependencia fiscal no estaría amenazando el pronóstico de inflación de 5,5% para el cierre de 2024, pues en 2023 se había hecho el esfuerzo de aportar al fondo de combustibles casi 1% del PIB. La paradoja del 2024 es que, generándose mayor dependencia fiscal al postergar el reajuste (hasta de 80%) en Acpm, el gobierno estaría ayudando a no repetir la presión de costos vía combustibles, en momentos en que la tensión global esta llevándolo del “aceptable” US$80 hacia los preocupantes US$90-100 barril/Brent.

Ahora bien, una tasa repo-real de 3%-4% como la observada en los últimos seis meses ha causado: i) freno a la demanda agregada (efecto ineludible para contener la inflación); ii) contracción de la inversión productiva (sabiéndose que el principal culpable ha sido el propio gobierno por su animadversión contra el sector privado); y iii) deterioro en apalancamiento crediticio (cayendo -6% real en 2023) y en calidad de la cartera (con niveles de 10,5%, al incluir los castigos).

Luego el argumento de “dependencia fiscal” es una generalidad que no explica la supuesta inconveniencia de haber reducido la tasa repo a 12% desde enero de 2024. Esto con el fin de compensar una “brecha de producto” negativa (resultante de pronosticar un ISE a 1,5% en T1-2024 frente a 2.5% de potencial en PIB-real). Si se incluyeran sofisticaciones del r* argumentando un valor de neutralidad de 1,5% y no de 2% en la repo real, se tendrían razones adicionales para haber llevado la repo nominal a 12% desde inicios de 2024.

Afortunadamente, la discusión “en el margen” se ha achicado en magnitud (12,25% repo actual vs. nuestro llamado a 12% desde enero-2024). Pero, como decíamos, el daño a la actividad ya se ha hecho a lo largo del primer trimestre y ello se nota en la aceleración del desempleo (hacia 10,5% en cifras desestacionalizadas y a 11,7% en febrero, un +0,3% respecto de un año atrás). También está el problema de la cartera crediticia (ya explicado) y el cierre de numerosas Pyme.

Llama positivamente la atención que algunos banqueros hubieran tomado la iniciativa (en marzo, al ver solo -50 pbs) de anunciar reducciones en sus tasas activas de manera más que proporcional a lo realizado por el BR. Esta es una clara señal de preocupación por el riesgo crediticio ante la inminencia de tenerse lánguido crecimiento de solo 1,5% en este 2024, tras el flojo 0,6% de 2023.

Y sobre el segundo argumento esgrimido por la posición mayoritaria del BR (de existencia de “riesgos de reversión en la repo”), cabe señalar que es compatible actuar de manera prudente hacia una repo-real del 2% (inclusive superando 1% real observado en la última década) y cumplir con el pronóstico de una inflación no superior a 6% en 2024 (como la esperada por los analistas).

Luego difícilmente se puede concluir que la propuesta de 12% encerraba una repo-real pro-demanda agregada (no, esta es neutra y de pronto hasta restrictiva en el debate r*); ¿Acaso puede concluirse que se tenía un elevado riesgo de reversión si se llevaba la repo a 12%, cuando todos los pronósticos están visualizando un inflación total cercana a 5,5% en dic-2024 y una “subyacente” del orden de 6,5%?

Afortunadamente, queda suficiente espacio para continuar reduciendo la tasa repo nominal y, además, los datos de inflación de marzo-2024 recién conocidos nos indican que con inflación total a 7,4% y la subyacente a 8,8% resultará muy factible llevar la repo-nominal hacia 7,5% para dic-2024. El símil del staff de “bajar con cuidado de la montaña” también contempla el riesgo “quedarse congelado” en el intento (¿Remember “into-thin-air”?

Que sirva de lección reiterada: el poder es efímero, pero la historia, que siempre cobra, no recuerda a los que ganan; recuerda a los que supieron gobernar

Este será el mes más crítico de la historia institucional, que dejará muchas reflexiones sobre lo que no se debe hacer

El problema está en lo que hay debajo del titular. Las actividades primarias -minería y agricultura- cayeron 2,35%. Las secundarias -manufactura y construcción- avanzaron apenas 1,83%

{kind=link}