MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

En recientes debates macro-financieros ha aflorado relativo consenso sobre cómo los excesos de gasto público (2019-2020) terminaron acelerando la inflación (2021-2022). Sin embargo, no se tiene acuerdo sobre la mejor forma de contener dichos excesos de gasto en el futuro cercano (2023-2026).

Por ejemplo, en la negociación bipartidista en Estados Unidos, referida al “techo de la deuda” en junio-2023, los demócratas proponían recortar gasto militar (exceptuando apoyos a Ucrania), mientras los republicanos enfatizaban recortes a gastos en seguridad social. Al final del acuerdo, cada cual cedió aspectos no sustanciales y por eso proyecciones de OCBudget indican que será difícil contener la relación Deuda Pública/PIB por debajo del 120% hacia 2030 respecto del actual nivel de 100%. De hecho, con dicho recortes presupuestales, la trayectoria PIB-real se afectaría en solo -0,1% y la del empleo en -0,3% durante 2025-2030.

En Colombia, la situación no es muy diferente. A pesar de los incrementos en recaudación (+1,3% del PIB durante 2022-2023), resultantes de las reformas tributarias de sept. 2021 y dic. 2022, el Mhcp acaba de anunciar en su Mfmp-2023 que el déficit fiscal será de 4,3% del PIB en 2023 y no de 3,8% que se había anunciado. Esto debido a que el total del gasto público se mantiene en 24% del PIB, similar al de 2021-20022, y a que el precio promedio de petróleo bajaría de los US$90 barril-Brent en 2022 hacia los US$80 en 2023 (a pesar de la persistencia del conflicto Ucrania-Rusia).

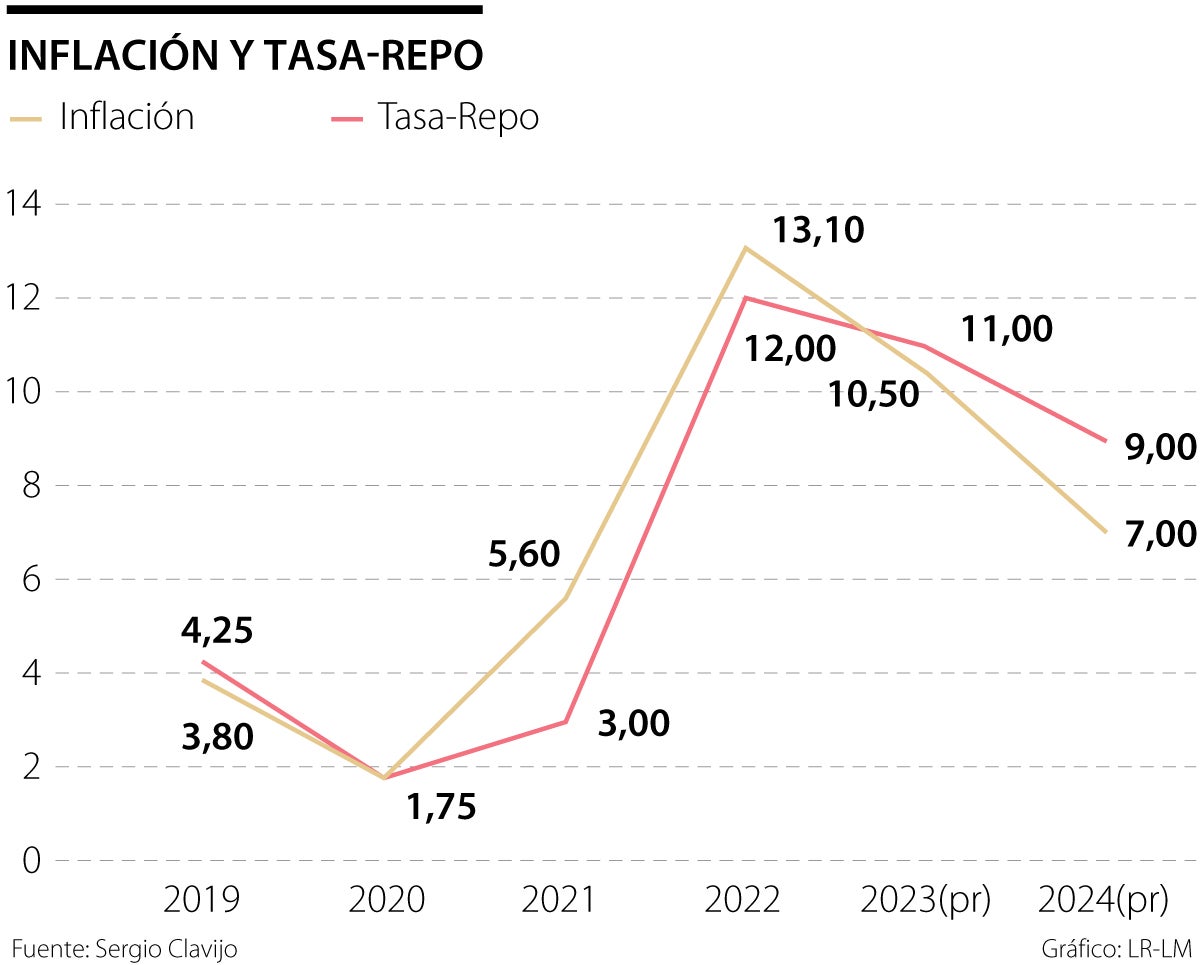

Y al igual que en los Estados Unidos, en Colombia la relación Deuda Pública Bruta / PIB ha continuado escalando de niveles de 52% en 2019 hacia los actuales 64%. Esto a pesar de que las elevadas inflaciones de 6% en 2021 y 13% en 2022 han continuado haciendo el “milagro de la licuefacción de la deuda pública” (... como el San Genaro de Nápoles). En efecto, de no haber ocurrido dicho “milagro”, que incrementa el denominador de dicha relación por efecto de la inflación, los déficits fiscales de 2020-2022 (en el rango del 5% al 8% del PIB por año) hubieran ya arrastrado dicha relación arriba de 70%.

De allí la importancia de avizorar el efecto que estará teniendo la contención de la inflación, durante el periodo 2024-2026, sobre esa relación Deuda Pública Bruta / PIB. El propio Mfmp-2023, recién divulgado, ilustra que dicha relación (contra la Deuda Neta) se estaría elevando de 56% hacia 57%, a pesar de estarse proyectando un balance primario que, por primera vez en tres años, pasaría al plano positivo de +0,4% del PIB.

En parte ello se debe a la desaparición de “dicho milagro sobre el denominador”, si es que la inflación finalmente logra reducirse hacia 9% en 2023 y a 6% en 2024. Y también estará jugando en contra de la reducción de la deuda el mayor pago de intereses, los cuales habrían pasado de 3,3% del PIB en 2021 hacia 4% en 2024 (suponiendo que la devaluación se contiene totalmente para dicho año).

Sin embargo, es claro que la situación fiscal podría ser mucho más exigente de lo contemplado en escenarios del Mfmp-2024, si se combina una persistencia en tasas de interés elevadas y una devaluación superior al cero. El gráfico adjunto ilustra esta paradoja fiscal que se ha tenido de un supuesto alivio financiero durante 2019-2023, cuando las tasas de interés de referencia (en este caso la repo-real del Banco de la República) estuvieron por debajo de la inflación, arrojando costo real negativo en dicho financiamiento público.

Pero, de 2023 en adelante, cabe pronosticar que dicho costo de financiamiento se elevará hacia 2% real anual. Ello elevará entonces el costo de intereses por encima de 4% del PIB (entre otros factores debido al bajo crecimiento del PIB-real, el cual bordeará solo 1% o 2%, tanto en 2023 como en 2024).

Esta relevante discusión financiera es la que ha venido liderando Frankel (2023, “America’s Mythical...” Project Syndicate) al preguntarse si los recortes presupuestales (arriba señalados) en realidad serán suficientes para estabilizar la relación Deuda Pública / PIB en los Estados Unidos por debajo de 110% antes del año 2030. Por contraste, y como ya se ha vuelto costumbre, Stiglitz (2023, “Our Debt...” Project Syndicate) se opone a recortes en la seguridad social y se inclina a favor de la benevolencia de los costos financieros y de un endurecimiento de la tributación para las rentas de capital.

En el caso de Colombia, tras las exigentes reformas tributarias que reimpusieron el impo-patrimonio, adoptaron onerosas sobre-tasas al sector financiero y minero-energético, es claro que no va quedando alternativa diferente a la de pensar en contener ese gasto por debajo de 24% del PIB (el cual representa +3 pps del PIB respecto de la era pre-pandemia).

Sin embargo, las reformas que actualmente se discuten en el Congreso de Colombia, referidas al sector salud y pensiones, van en la dirección errada de elevar estructuralmente el gasto público. Y, por lo tanto, no será nada sorprendente que, para el 2026, veamos en Colombia una relación Deuda Pública Bruta/PIB cerca de 70%, en vez de 55% presentado en el M-2023. Esto debido a la finalización del “milagro” causado por la inflación y su “licuefacción” de la deuda pública, combinado con costos de financiamiento más elevados.

Una operación triple propósito: recolectar caja que tape el malgasto desmedido y le de liquidez al gobierno en un año electoral para poder consolidar el modelo económico SSXXI de su propuesta constituyente

")

{kind=link}