MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Durante las reuniones de Primavera del FMI-Banco Mundial (abril-2023) hubo dos grandes temas centrales: el papel de China al interior de dichas multilaterales y la incidencia del control inflacionario sobre el crecimiento global.

El primer debate ocurrió principalmente a puerta cerrada y focalizado en G-7 Vs. la preocupante alianza China-Rusia, en medio de serias tensiones sobre la injerencia geo-política de estos países sobre Taiwán y Ucrania (respectivamente). La importancia de esta injerencia no se limita al plano estratégico militar, sino que ha evolucionado hacia la dominancia financiera de China como proveedor de recursos “frescos” de inversión para el mundo emergente.

En efecto, durante las dos últimas décadas China ha venido fortificando su propia corporación financiera que impulsa infraestructura y su fondeo con créditos blandos a los países emergentes que compran sus productos, replicando el papel que cumplieran los Expo-Impo Banks del mundo Occidental durante 1950-1980. Esta exitosa estrategia está minando el papel del FMI-Banco Mundial como líderes del desarrollo sostenible tanto en lo financiero como en lo ambiental.

En el caso particular del FMI, mencionaba The Economist (abril 8 de 2023) que esta entidad tiene el doble desafío de retomar su liderazgo a través de “condicionalidades” que aseguren dicho crecimiento sostenible, pero sin espantar a una clientela que cada vez más prefiere los recursos de China, ya que estos últimos se otorgan sin aparentes condicionalidades en el corto plazo. Pero, a la postre, optar por esos recursos los llevaría a economías menos robustas y quedando atados a flujos comerciales y financiamiento condicionados por China.

El dato más abrumador es que, en la última década, los recursos de financiamiento del FMI se han ido en dos terceras partes a atender el desastroso caso de Argentina. Esta inefectividad del FMI está abriendo entonces la compuerta a la profundización del financiamiento directo por parte de China. Estos recursos de China ahora los están aprovechando India y, eventualmente, hasta Brasil (usando su membrecía Bric), lo cual motivo viaje reciente de Lula a China.

Pero el FMI, además, debe evitar caer en la complacencia financiera, pues no solo pondría en peligro su flujo de caja, sino que terminaría por desdibujar el papel del Banco Mundial. No luce adecuado estar adoptando como principal sello de otorgamiento las credenciales ESG, en vez de la solidez fiscal, monetaria y cambiaria.

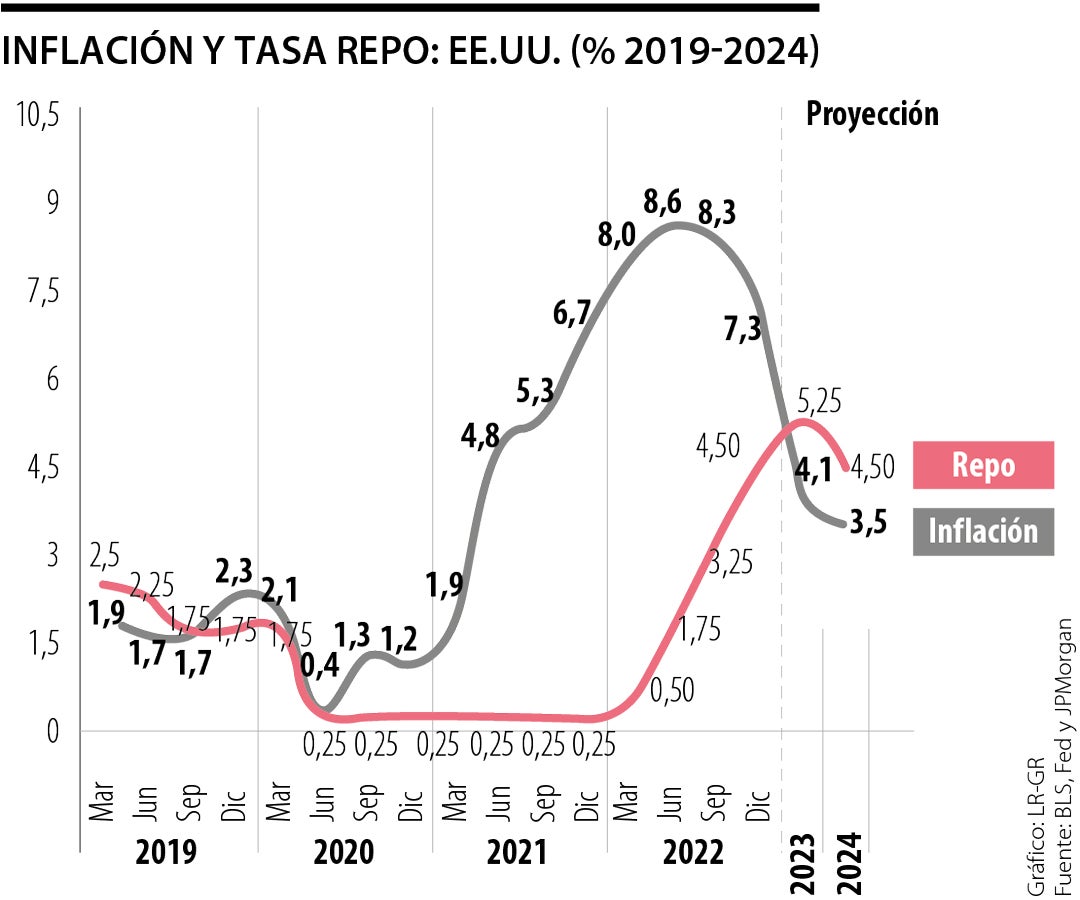

El segundo gran tema de discusión tuvo que ver con la evaluación de las posturas monetarias, particularmente de la FED y BCE, ahora bajo el complicado ribete de la tensión financiera generada por corridas bancarias en bancos regionales de los Estados Unidos y el correctivo UBS-Credit Suisse. La conclusión de consenso parece ser que la repo-FED cerca de la franja actual (5% o eventualmente 5,25%) resultaría suficiente para lograr que la inflación en los Estados Unidos cierre cerca de 3,5% ó 4% (ver gráfico).

De ocurrir así, Powell se habría asegurado un triunfo al contener la inflación, sin incurrir en una recesión profunda. De hecho, la auto-restricción crediticia bancaria iniciada en abril, propiciada por dichas “corridas”, parece que ayudaría a contener los ímpetus de un mercado laboral todavía “recalentado”, pues el desempleo continua tan bajo como un 3,5% y con reajustes salariales bordeando 6% anual en promedio.

Así, lo más probable es que la FED se mueva a reducir su repo hacia 4% a inicios de 2024, tras haber logrado un aceptable crecimiento de 1% en el PIB-real de los Estados Unidos en 2023.

En el caso de Colombia, se tiene un panorama similar, pero más exigente. Tras lograrse el consenso de llevar la repo del BR a 13% en marzo de 2023 (+25 pbs y por unanimidad), se tiene que la inflación continua persistente a 13,3% anual al corte de marzo y con el agravante de tenerse una aceleración de la inflación subyacente de 10% hacia 11%. Y, de otra parte, los indicadores líderes señalan una alta probabilidad de tenerse un crecimiento en la franja de 0% a 1% en 2023 y con incremento del desempleo hacia 12% (o más, en función de las torpezas legislativas que se impulsan en lo laboral y pensional).

El menor consumo y la menor inversión (paralizada por negativas señales anti-sector privado de la Administración Petro) también se están viendo afectadas por una postura monetaria que ahora luce restrictiva, medida contra la inflación subyacente (como considero que debe hacerse). Sin embargo, esto era inevitable por parte del BR, si es que se quería contener los excesos de demanda del periodo 2021-2022. Recordemos que la expansión del PIB-real fue entonces de 9% anual, muy por encima de nuestro potencial de 3%.

Lo anterior implica que seguramente la inflación de Colombia se estaría reduciendo del actual 13% hacia 11% para el cierre de 2023. De forma similar, la inflación subyacente se reduciría de 11% hacia un 9% en lo restante de este año, lo cual implica que el BR bien podría tener espacio para reducir su tasa repo de 13% hacia 11% durante el último trimestre de este 2023. De esta manera, la repo-real (contra inflación subyacente) continuaría en la franja restrictiva de 2% real, asegurando que la inflación logre su trayectoria correctiva hacia 4% al cierre de 2024.

El petróleo venezolano fue utilizado durante años para sostener una tiranía con el silencio cómplice de la izquierda internacional

")

{kind=link}