MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

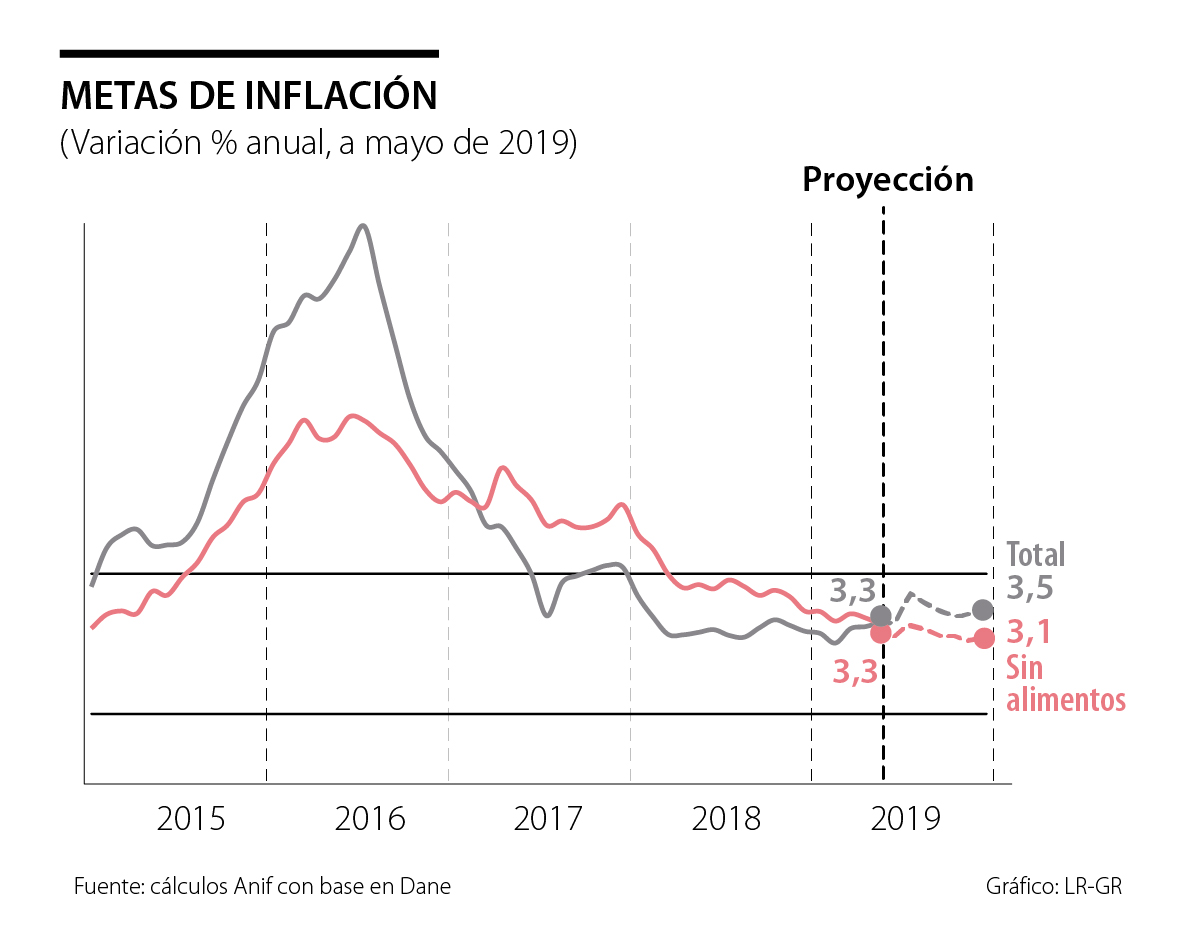

El Dane reportó que el mes de mayo de 2019 registró una inflación mensual de +0,31%, similar al consenso del mercado, pero levemente superior a lo observado un año atrás (+0,25%). Ello implicó una ligera aceleración de la lectura anual hacia 3,31% (vs. 3,25% un mes atrás), aunque todavía ubicándose en el rango meta del Banco de la República (BR), ver gráfico adjunto.

La inflación de alimentos mostró una aceleración hacia 4% anual (vs. 3,5% un mes atrás). En ello influyeron las intensas lluvias, especialmente en la zona de los Llanos Orientales, y los daños en algunas vías, afectando de forma notoria el acopio que se hace en la ruta Villavicencio-Bogotá.

La inflación subyacente (sin alimentos) se desaceleró ligeramente hacia tasas de 3,3% anual (vs. 3,4% un mes atrás), donde todavía lucen moderados los impactos de costos provenientes de la marcada devaluación (a ritmos de 12% anual en el promedio de lo corrido de 2019). Desde Anif hemos venido mencionado que buena parte de esta contención inflacionaria de costos obedece a la debilidad de la demanda agregada, tal como lo ratificaron los resultados del PIB-real del primer trimestre de 2019. En efecto, allí se observó un crecimiento del PIB-real de solo 2,8% anual, cifra inferior a 3,2% anual que habíamos pronosticado tres meses atrás con base en indicadores líderes (ver ALI No. 141 de marzo de 2019).

Si bien ha habido algo de mayor crecimiento respecto de 2% real del primer trimestre de 2018 (no el estancamiento señalado por el BR), también es cierto que luce difícil alcanzar un crecimiento al menos de 3,3% a lo largo de 2019, como el que veníamos pronosticando desde Anif. Nuestra principal preocupación continúa siendo el marcado deterioro del desempleo, promediando un 11,4% en lo corrido del año y siendo equivalente a +1,1pp, del cual emana la debilidad de la demanda agregada.

Todo lo anterior pone en duda la posibilidad de llegar a crecer a 3,3% en 2019 (como un todo) y de lograr reducir la tasa de desempleo respecto a 9,7% que promedió en 2018. Qué error tan grave fue haber incrementado el SML a ritmos de 6% para 2019 (cuando la inflación había sido de 3,2% en 2018) y en un momento pico de desempleo (ver Informe Semanal No. 1462 de mayo de 2019). Pero como toda situación mala es susceptible de empeorarse, y ahora el Gobierno acaba de conceder incrementos en el rango de 4,5%-11% a los empleados públicos, lo cual agravará la precaria situación fiscal.

A nivel micro-sectorial, la inflación de mayo se expandió en los grupos de bebidas alcohólicas-tabaco (+0,79% mensual), alimentos básicos (+0,66%) y alojamiento-servicios-combustibles (+0,43%). Por el lado del IPP, se registró una menor presión inflacionaria, donde la lectura anual disminuyó a 5,3% (vs. 5,9% un mes atrás). En dicho resultado jugaron los menores precios en el subíndice de minería (6,6% anual vs. 12,2% un mes atrás), así como el menor costo de los exportados (8% vs. 10,8%).

Nótese cómo las presiones del pass-through cambiario aún lucen moderadas, pese a los marcados niveles de devaluación (arriba comentados). Sin embargo, la posible aceleración de los costos de los importados parece que ya comenzó a preocuparle al BR, anunciando recientemente la suspensión de su programa de acumulación de Reservas Internacionales. Allí, pese a que el mecanismo de subastas de “opciones-cambiarias” está diseñado para que el BR solo las compre “relativamente baratas”, cuando la tendencia está arriba del valor de compra, existe la posibilidad de que se estuviera gestando un piso cambiario y el BR quiere evitar que ello ocurra.

Por ejemplo, si la canasta de importados pesa cerca de 20% y la devaluación promediara un 15% anual (actualmente promedia un 12% anual), entonces la inflación podría deteriorarse en +0,3pp, cerrando en 3,8%, en vez de 3,5% que estamos pronosticando. Bajo estos riesgos cambiarios luce claramente inconveniente que el BR llegara a ceder frente a los llamados recientes del Gobierno de proceder a bajar su tasa repo (... ya que el BR ve la economía “estancada”). Anif, por el contrario, cree que el BR se verá obligado a elevar en +50pb su tasa repo antes de finalizar el año, si persisten esas amenazas cambiarias.

A nivel internacional, se vienen agudizando los riesgos de escalamiento de la “guerra comercial” y, con ello, de mayor desaceleración global hacia un 3% en 2019 (respecto de 3,7% de 2018, donde -0,4pp dependen de la concreción de mayores aranceles).

Todo ello ha llevado al Fed a anunciar posibles medidas contra-cíclicas. El mercado ha interpretado que podría llegar a recortar su tasa repo hasta en -100pb a lo largo de los próximos 12 meses (de 2,5% a 1,5%), si se diera ese escalamiento en la guerra comercial. Bajo este escenario de escalamiento global, hasta resultaría posible que el BR no tuviera que actuar y dejaría entonces su tasa repo en 4,25%.

Pero entonces difícilmente el crecimiento de Colombia superaría 3% en 2019 y, seguramente, el desempleo superaría 10% en promedio anual. Así, el BR deberá continuar monitoreando los riesgos inflacionarios provenientes de: i) los potenciales de pass-through cambiario, en función de la devaluación cambiaria que se ha venido observando a raíz de la turbulencia internacional; y ii) las dificultades para corregir los llamados “déficits gemelos” (fiscal-externo), donde los datos recientes mostraron un elevado déficit de 4,6% del PIB en la cuenta corriente y de 2,5% del PIB en la balanza comercial durante el primer trimestre.

Una operación triple propósito: recolectar caja que tape el malgasto desmedido y le de liquidez al gobierno en un año electoral para poder consolidar el modelo económico SSXXI de su propuesta constituyente

")

{kind=link}