MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

*Con la colaboración de Ekaterina Cuéllar y Daniel Beltrán

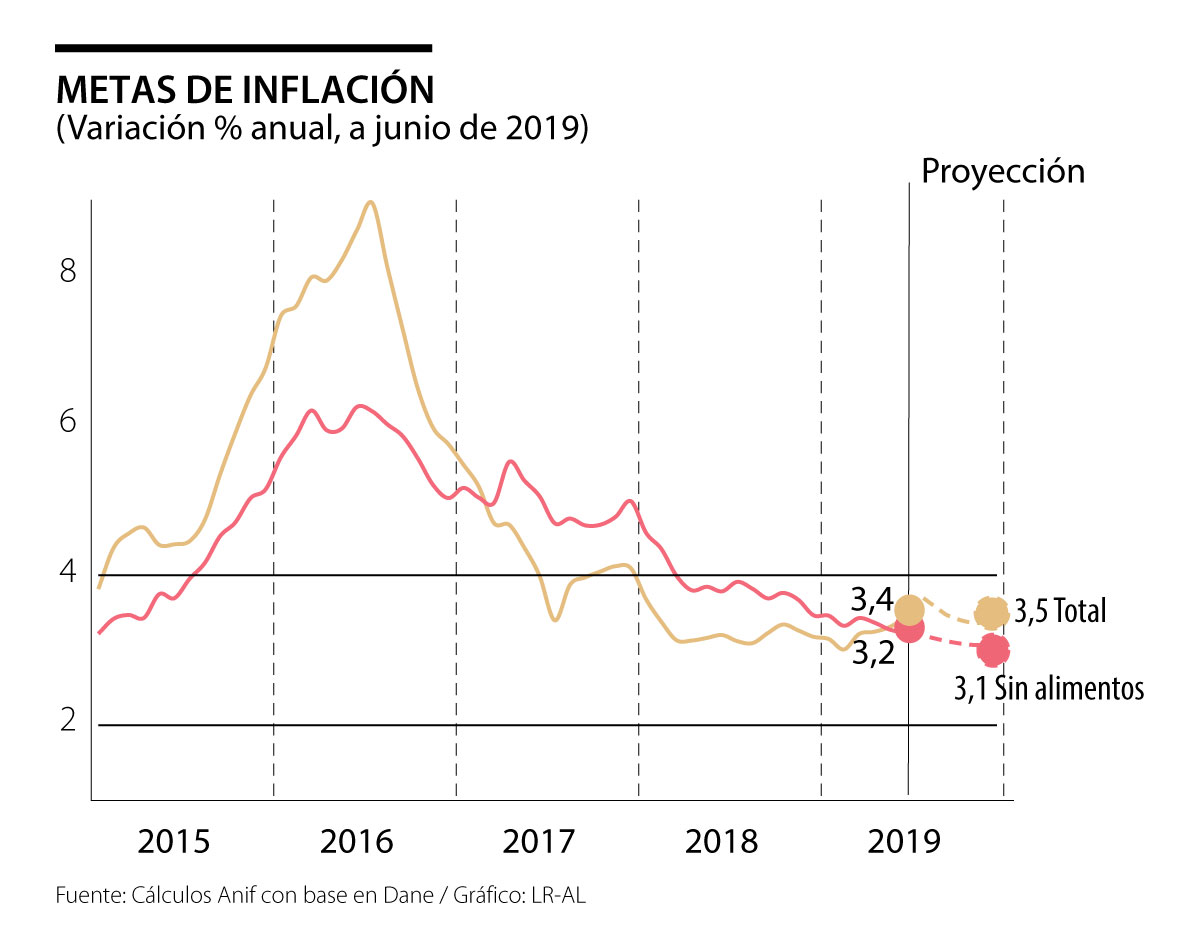

El Dane reportó que junio de 2019 registró una inflación mensual de +0,27%, superior al consenso del mercado (+0,21%) y a lo observado un año atrás (+0,15%). Ello implicó una ligera aceleración de la lectura anual hacia el 3,4% (vs. 3,3% un mes atrás), aunque todavía ubicándose en el rango meta del Banco de la República (BR), ver gráfico adjunto.

En dicho resultado incidió la aceleración de la inflación de alimentos a tasas del 4,5% anual (vs. 4% un mes atrás), debido a los graves daños causados en la vía Villavicencio-Bogotá por cuenta de las intensas lluvias. Seguramente, esta tendencia alcista continuará durante el segundo semestre del año, siendo posible que la inflación de alimentos cierre 2019 cerca del 5% anual, arrastrando la inflación total al 3,5% o incluso hacia el 3,8%, si ello se combina con una alta transmisión de costos de los importados.

Afortunadamente, la inflación subyacente (sin alimentos) se desaceleró ligeramente hacia tasas del 3,2% anual al cierre de junio (vs. 3,3% un mes atrás). Por el momento, lucen moderados los impactos de costos de los importados (aunque la devaluación ha promediado ritmos del +12% anual en el año corrido a junio). También ha ayudado la contención de precios de los energéticos (cayendo el petróleo-Brent al 7% anual). De hecho, la inflación de energéticos ha venido disminuyendo hacia tasas del 5,6% anual (vs. 6,1% un mes atrás). Sin embargo, está por verse el impacto alcista que tendrá durante el último trimestre la sobretasa a la energía de $4/kwh para los estratos altos aprobada en el PND (ayudando de esta forma con los faltantes de Electricaribe).

A nivel micro-sectorial, la inflación de junio se expandió en los grupos de alimentos básicos (+0,85% mensual), recreación-cultura (+0,53%) y transporte (+0,45%). Por el lado del IPP, la presión inflacionaria disminuyó al 3,8% anual (vs. 5,3% un mes atrás). Ello como resultado de la desaceleración del subíndice de minería (-0,8% anual vs. +6,6% un mes atrás), así como la reducción del costo de los importados (5,9% vs. 6,7%).

En todo caso, la posible aceleración de dichos costos de los importados comenzó a preocuparle al BR, anunciando la suspensión de su programa de acumulación de Reservas Internacionales a finales de mayo. Sin embargo, el deterioro macroeconómico seguramente llevará al BR a retomar este programa hacia finales de este año, una vez sopese los riesgos de una cuenta externa altamente deficitaria (ver Comentario Económico del Día 2 de julio de 2019).

Anif ha venido mencionando que buena parte de esa contención inflacionaria de costos obedece a la debilidad de la demanda agregada, tal como lo vienen sugiriendo los indicadores líderes. Por ejemplo, la producción manufacturera se desaceleró hacia el 1,9% anual en enero-abril de 2019 (vs. 2,7% un año atrás), mientras que el comercio minorista lo hizo al 5,5% (vs. 6,2%). Además, el ISE del Dane tan solo mostró expansiones del 2,1% anual en abril (vs. 3,6% un año atrás), con lo cual difícilmente se alcanzarán crecimientos del 3,5% en el segundo semestre de 2019 (ver ALI No. 142 de junio de 2019). A estas debilidades sectoriales debe añadírsele el negativo efecto que está teniendo sobre la demanda agregada el marcado deterioro laboral, con tasas de desempleo que han venido promediando un 11,3% en enero-mayo (+1pp frente al mismo período del año anterior).

Así las cosas, será difícil alcanzar los pronósticos que tenía Anif para 2019, pues seguramente iremos hacia: i) crecimientos del PIB-real de solo el 3% (en vez del 3,3% que pronosticábamos); ii) desempleo estancado en el 9,7% en el promedio anual (en vez del 9,4% que avizorábamos meses atrás); y iii) un déficit externo del 4,2% del PIB (en vez del 3,9% del PIB que veníamos pronosticando), donde los datos recientes de exportaciones mostraron expansiones nulas en lo corrido de enero-mayo (vs. crecimientos del +15% un año atrás).

A nivel internacional, si bien se han aliviado (por ahora) los riesgos de escalamiento de la “guerra comercial” entre Estados Unidos y China, continúan las perspectivas de desaceleración global hacia crecimientos del 3,2% en 2019 (respecto del 3,7% de 2018). Esta debilidad llevó al Fed a anunciar posibles reducciones en su tasa repo durante este segundo semestre de 2019, aunque los datos recientes del sector real continúan siendo favorables y podrían postergar su accionar hacia septiembre. Buena parte de estas decisiones considerará el desempeño del mercado laboral, la inflación y las perspectivas del comercio internacional. Tras una reunión del G-20 caracterizada por su “neutralidad”, lo más probable es que se evitará un mayor escalamiento sobre-arancelario, pero luce difícil llegar a reversar los daños ya causados.

Así, Anif pronostica que el BR mantendrá su tasa repo inalterada en el actual 4,25% en su próxima junta. Para evitar tener que subir su tasa antes de finalizar este 2019, el BR requiere que: i) las alzas de los alimentos no se traduzcan en fenómenos cascada de costos, en momentos en que los importados han venido ejerciendo una moderada presión alcista; ii) señales internacionales de bajas en tasas de interés por parte del Fed-BCE, lo cual ayudaría a moderar esa presión cambiaria; y iii) un achicamiento de la brecha del Producto, en la medida en que el crecimiento del PIB-real estaría más cerca del 3% que del 3,6% que viene pregonando el gobierno y que nadie más ve.

Las personas naturales no comerciantes, que no llevan contabilidad, si no tienen soportes, pueden suplirlos con una declaración juramentada, por lo que la creación de deudas ficticias se facilita

Sobre éstos y otros muchos temas deberían escrutar los cafeteros en sus elecciones, así como el gobierno como corresponsable de la gestión del Fondo Nacional del Café, que ha dejado al garete

Sistemas de información de doble vía para generar confianza y bases de toma de decisiones, que sean una forma de investigación permanente, para lo cual se necesita la participación activa de todos, incluyendo proveedores y clientes

{kind=link}