MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Con la colaboración de Nelson Vera y Julián Cortés

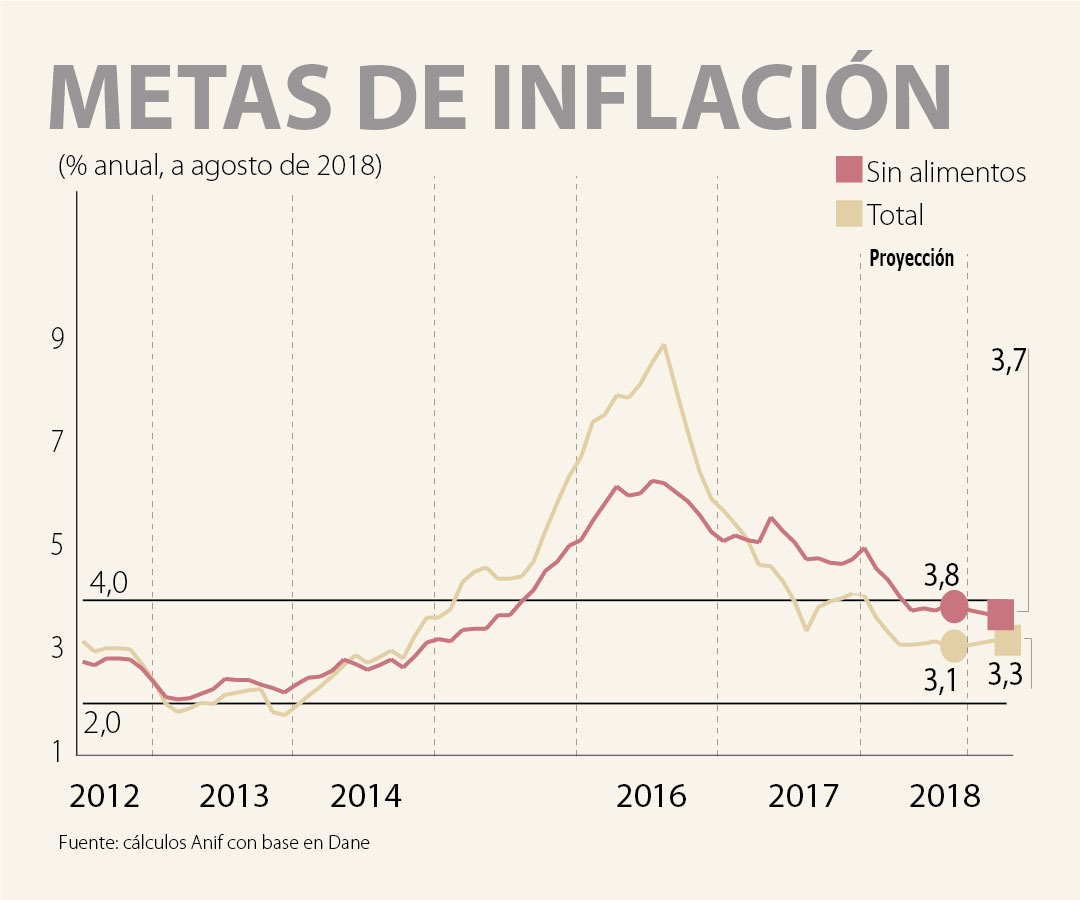

El Dane reportó que el mes de agosto de 2018 registró una inflación del +0.12%, en línea con el consenso del mercado y ligeramente inferior a lo registrado un año atrás (+0.14%). Ello implicó una marginal reducción

en la lectura anual de inflación hacia 3.10% (vs. 3.12% un mes atrás), explicado fundamentalmente por el buen comportamiento de la inflación de alimentos a ritmos del 1.34% anual en agosto (vs. 1.22% anual un mes atrás).

La mala noticia provino nuevamente de la inflación core (sin alimentos) que continúa pegada en niveles del 3.83% anual (vs. 3.91% un mes atrás), ver gráfico adjunto. Este comportamiento en la inflación subyacente se debe a la

presión de costos que viene ejerciendo el repunte del precio del petróleo, equivalente a un promedio de +39% anual en lo corrido del año (US$71/barril-Brent). Esto se ha reflejado en presiones-inflacionarias en rubros de transporte (+4.4% anual) y gasolina (+8.5% anual).

Asimismo, la inflación de regulados continúa mostrando fuerte inercia inflacionaria a niveles del 6.36% (vs. 5.6% un año atrás).

A este cuadro de resistencias ahora se suman potenciales presiones inflacionarias alcistas por cuenta de: i) brotes de pass-through cambiario con devaluaciones del +5% anual ante el repunte de la cotización a cerca de los $3.100/dólar (aunque en promedio año se tiene todavía una apreciación cercana al 2% anual), lo cual podría continuar en función del contagio respecto de la turbulencia proveniente de Turquía, Argentina y Brasil; y ii) mayor inflación de alimentos frente al recrudecimiento invernal y agotamiento de favorables efectos estadísticos respecto de 2017. Sin embargo, por el momento no parecería estar amenazado el objetivo de alcanzar un valor en el rango 3%-3.5% al cierre de este año.

A nivel micro-sectorial, se tuvieron deflaciones en los grupos de diversión-esparcimiento (-0.69%) y comunicaciones (-0.18%), mientras que se observaron repuntes en vivienda (+0.36%) y educación (+0.13%). El IPP también reportó deflación del -0.17% en agosto (vs. -0.24% un mes atrás), aunque su lectura anual se mantiene en niveles elevados del +5.16% (algo inferior al 5.93% anual de julio). Dichas variaciones anuales se explican principalmente por el alto incremento en el subíndice de minería a ritmos del 23.8% anual, donde el único alivio proviene de los importados (+0.6% anual).

Localmente, el Dane reveló que el PIB-real de Colombia se expandió un favorable 2.8% anual durante el segundo trimestre de 2018, cifra superior al 1.7% que se había observado un año atrás. Enhorabuena, este resultado también estuvo por encima de las expectativas del mercado (2.4%) y de la proyección que manejaba Anif con base en indicadores líderes de un trimestre atrás (2.3%), ver ALI No. 137 de junio de 2018. De hecho, ese resultado del 2.8% superó el techo del rango proyectado por Anif (2.1%-2.6%), aunque persisten debilidades sectoriales preocupantes en frentes vitales como minería y construcción.

Así, en el acumulado enero-junio de 2018, la expansión del PIB-real mostró un aceptable crecimiento del 2.5% (vs. el 1.9% un año atrás). Ello es consistente con las señales de recuperación provenientes de los indicadores líderes de producción industrial (con expansiones del +2.5% anual en enero-junio de 2018 vs. -1% un año atrás) y el comercio minorista (+6.4% vs. -1.5%). En ello

han jugado dos factores centrales: i) la superación del choque de costos que había generado un año atrás el aumento del IVA del 16% al 19% (Ley 1819 de 2016); y ii) el alza en los índices de confianza del consumidor (ahora con lecturas cercanas a su promedio histórico de largo plazo de 10 vs. valores negativos durante los últimos tres años).

Teniendo en cuenta todo lo anterior, Anif ha optado por incrementar su pronóstico de crecimiento para el año 2018 (como un todo) hacia el 2.7% (vs. la estimación anterior del 2.3%).

No obstante, preocupa el continuo deterioro del mercado laboral, donde la tasa de desempleo ha venido promediando un 10% en lo corrido del año a julio de 2018. Esto implica un deterioro de +0.2pp, con alta probabilidad de que el presente año promedie un 9.6% de desempleo nacional y un 10.8% en las zonas urbanas. Este factor laboral seguramente continuará drenando la calidad de la cartera bancaria respecto de sus niveles actuales de morosidad del 5% en el total y de casi el 10% al contabilizar también los castigos.

A pesar de dichas señales de recuperación económica, las persistentes presiones inflacionarias (arriba comentadas) obligaron a la Junta del Banco de la República (BR) a extender su período de pausa en su política anticíclica en

su última reunión de julio. Ello estuvo en línea con el pronóstico del mercado, donde el 100% de los encuestados recomendaba y esperaba que el BR mantuviera inalterada su repo en 4.25% (ver EARC No. 110 de julio de 2018).

Las discutidas presiones de cost-push-inflation nos han llevado a reversar nuestra postura de espacio para reducciones adicionales en la repo del BR al cierre de 2018, por lo cual Anif recomienda y espera que la tasa repo se mantenga inalterada en el 4.25% actual en la próxima reunión de la junta del BR. Esto implica que tendremos que contentarnos, por el momento, con una repo-real (computada contra la inflación “sin-alimentos”) con valores de estímulo moderado, ubicándose en 42pb (= 4.25% repo-nominal - 3.83% inflación sin alimentos).

De cara a 2019, el BR deberá monitorear no solo los argumentos“internos” de su función de reacción (brechas del producto-inflación), sino el complejo panorama externo de tensión sobre las economías emergentes. Allí habrá que

evaluar los potenciales efectos cruzados sobre las tasas de los Tesoros americanos por cuenta de los incrementos en la tasa del Fed (probablemente llegando a niveles “neutrales del orden del 3%-3.25% al cierre de 2019 vs. el

2% actual). Ya hemos comentado las complejidades del contagio financiero que podrían experimentar economías frágiles, como la de Colombia, ante el fenómeno 4 x 4 x 4, si es que la Administración Duque no aprieta el paso en la

calidad y en el impulso de las reformas estructurales requeridas en los frentes tributarios, laboral y pensional (ver Comentario Económico del Día 27 de agosto de 2018).

{kind=link}