MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

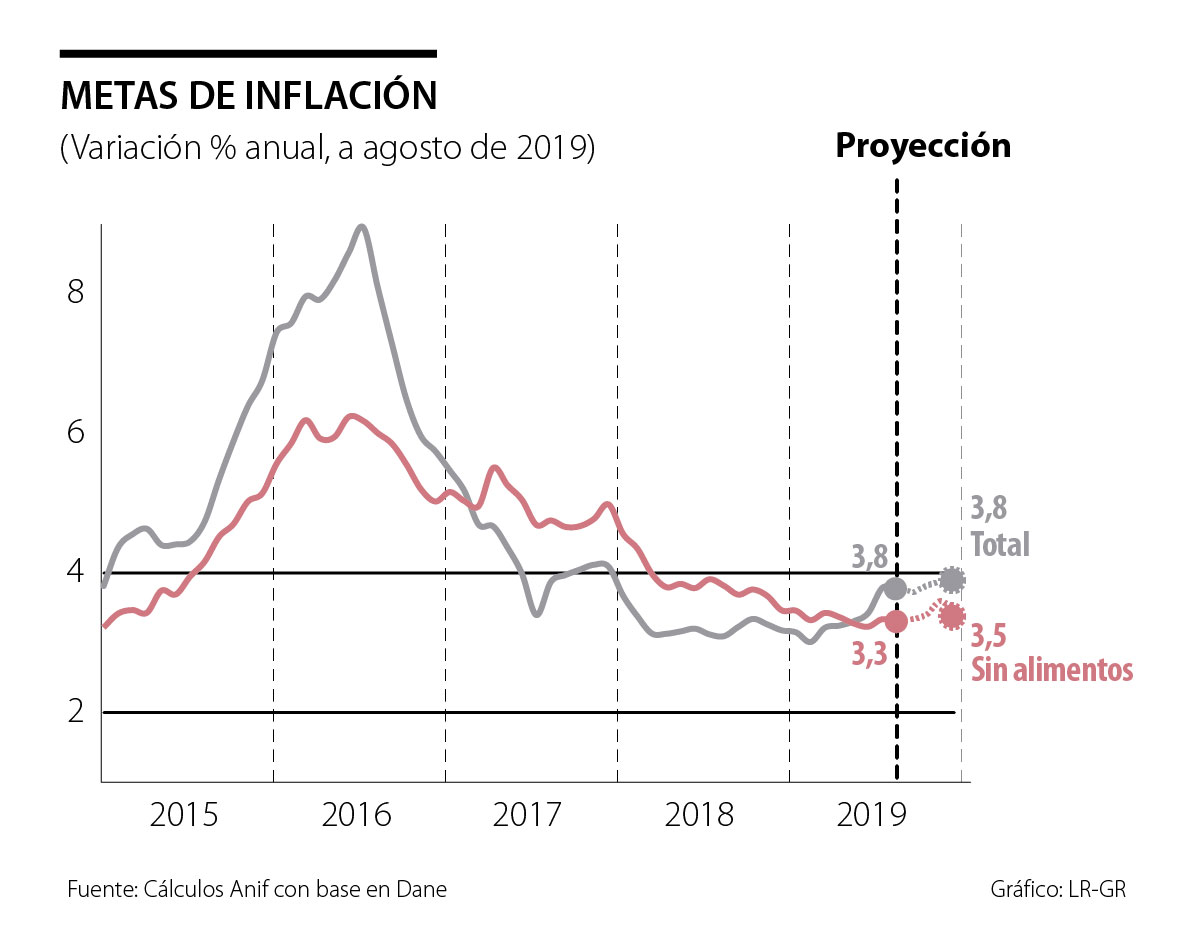

El Dane reportó que el mes de agosto de 2019 registró una inflación mensual del +0.09%, ligeramente por debajo del consenso del mercado (+0.15%) y de lo observado un año atrás (+0.12%). Si bien ello implicó una leve desaceleración en la lectura anual hacia el 3.75% (vs. 3.79% un mes atrás), sus niveles continúan amenazando el requerido “anclaje inflacionario” consistente con el rango meta de largo plazo establecido por el Banco de la República (BR), ver gráfico adjunto.

La problemática inflacionaria ha estado en el componente de alimentos y en los riesgos de encarecimiento de los importados, ante un ritmo de devaluación que ha venido promediando el 12% anual a lo largo de este año. En efecto, la inflación de alimentos se mantuvo inalterada en niveles altos del 5.4% anual en agosto. En este frente se tuvieron efectos encontrados provenientes de: i) alivios en los precios de los alimentos (propiamente dichos), al registrar una inflación del 6.4% anual (vs. 6.6% un mes atrás), pero con riesgos de persistencia por cuenta del cierre de la vía Bogotá-Villavicencio (completando cuatro meses); y ii) alzas en la inflación de las comidas fuera del hogar hacia el 3.9% (vs. 3.6%).

La inflación subyacente (sin alimentos) registró una desaceleración marginal hacia el 3.27% anual en agosto (vs. 3.34% un mes atrás). Allí hubo menores presiones de los energéticos (4.5% vs. 5.6%). Sin embargo, la guerra comercial está llevando el mundo hacia escenarios de una recesión global y, en el caso de Colombia, esto causa grave deterioro a la cuenta externa por el debilitamiento de los términos de intercambio. El resultado ha sido la persistente devaluación peso-dólar (arriba comentada).

Este último elemento cambiario aún no se ha manifestado con fuerza a nivel inflacionario debido a la propia debilidad de la demanda agregada local. En efecto, el PIB-real se expandió a ritmos de solo el 3% anual durante el segundo trimestre de 2019, cifra inferior al 3.5% que habíamos pronosticado tres meses atrás (ver ALI No. 142 de junio de 2019). Esto ha llevado a Anif a revisar a la baja su pronóstico de crecimiento del 3.3% hacia un 3% en 2019 y del 3.5% hacia un 3.3% en 2020 (ver Informe Semanal No. 1475 de agosto de 2019). La tasa de desempleo estará promediando 10%-10.5% este año, dado el deterioro de +0.9pp observado en enero-julio.

A nivel micro-sectorial, la inflación de agosto se expandió en los grupos de restaurantes-hoteles (+0.32% mensual), salud (+0.30%) y vestuario (+0.22%). Por el lado del IPP, la presión inflacionaria aumentó al 5% anual (vs. 4.6% un mes atrás). Allí las presiones en los subíndices de agricultura (12.9% anual vs. 12.7% un mes atrás) e industria (5.8% vs. 4.8%) contrarrestaron las deflaciones del minero-energético (-4.2% vs. -2.3%). Los riesgos de pass-through cambiario han continuado acentuándose, pues la inflación de importados del IPP ahora es del 6.9% anual (vs. 5.2% un mes atrás).

A nivel internacional, se tienen perspectivas de desaceleración global hacia crecimientos del 3.1% en 2019 frente al 3.7% de 2018 (siendo América Latina la región con peores expectativas de desempeño, 0.6% este año vs. 1.3% en 2018). Esta debilidad llevó al Fed a reducir su tasa repo en 25pb hacia finales de julio y se tiene una alta probabilidad de que recorte otros 25pb en septiembre, intentando contener el deterioro macroeconómico resultante, principalmente, de la guerra comercial entre Estados Unidos y China. De manera similar, el BCE ha reafirmado su señal de mantener su tasa de costo cero en ventanilla y se prepara para nuevas inyecciones de liquidez. Esto último para ayudar a manejar las dificultades bancarias de la Zona Euro, resultantes del estrechamiento del margen financiero global por cuenta de la abundante liquidez.

Si bien Colombia muestra “aguante” frente a la guerra comercial global, retomar la senda de crecimiento acelerado en la franja del 3.5%-4% anual nos está tomando más tiempo de lo esperado. Continuarán jugando en contra del crecimiento de Colombia los menores precios del petróleo (ahora bordeando los US$60/barril-Brent) y la estrechez fiscal que esto implica. Además, no son nada alentadores los datos recientes de un déficit externo tan alto como un 4.4% del PIB en el primer semestre de 2019 y una balanza comercial deficitaria en un 2.3% del PIB.

Dadas esas presiones inflacionarias y la debilidad externa de Colombia, el manejo ortodoxo que tradicionalmente ha realizado nuestro BR indicaría la conveniencia de proceder a elevar su tasa repo en +25pb en su próxima reunión de septiembre (llevándola hacia el 4.5%). Los problemas de bajo crecimiento (3% en 2019) y elevado desempleo (superior al 10%) son el resultado de múltiples factores estructurales, pero entonces el BR debería evitar comprarse un problema adicional al mantener una tasa repo que ahora resulta incompatible con una inflación que se perfila hacia el peligroso rango del 3.5%-3.8% al cierre de 2019.

La utilidad de las rentas ilegales depende de algo más que de la ausencia de combate militar. Depende de la cultura. Durante décadas, en el Cauca se ha construido una cultura del dinero fácil

Si el Estado no logra garantizar la seguridad de quienes participan en la contienda política, difícilmente podrá garantizar la libertad de quienes votan

Cuando una empresa deja de preguntarse “¿por qué nos pasó esto?” y empieza a preguntarse “¿qué vamos a hacer con esto?”, deja de sobrevivir y empieza a liderar

{kind=link}