MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

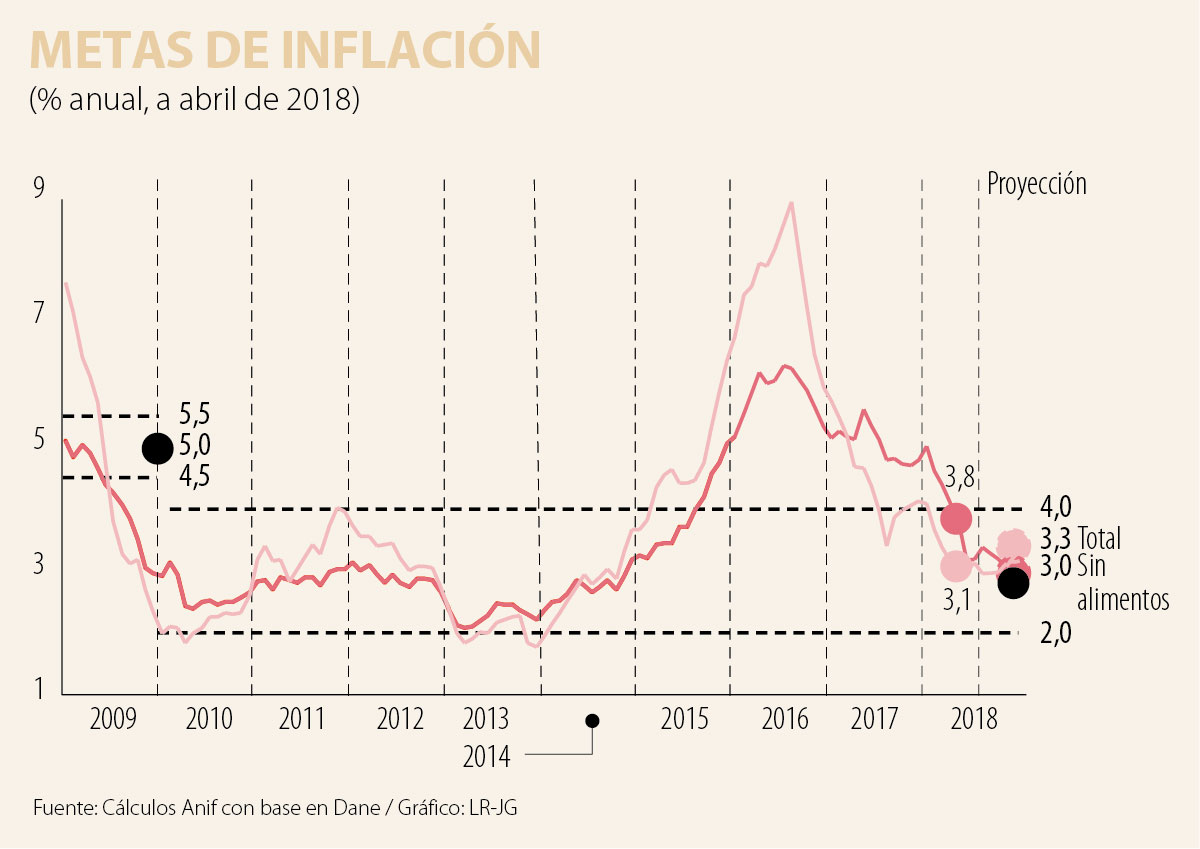

El Dane reportó que el mes de abril de 2018 registró una inflación de +0,46%, cifra superior a la esperada por el consenso del mercado (+0,3%) y prácticamente igual a la registrada un año atrás (+0,47%). Ello implicó una pausa en la tendencia descendente en la lectura anual de inflación (3,13% vs. 3,14% un mes atrás), pero todavía se observan favorables descensos en la inflación sin-alimentos al llegar al 3,8% anual frente al 4,05% anual del mes pasado, ver gráfico adjunto.

Seguramente, en los próximos meses veremos fluctuar la inflación total en la franja 3.1%-3.3% anual, muy cerca de la meta de largo plazo del 3% que ahora persigue con ahínco el Banco de la República (BR), tras haber desbordado en los últimos tres años el techo del rango meta del 2%-4% anual.

La novedad de abril provino del repunte en la inflación de alimentos hacia 1,52% anual (vs. 0,98% anual en la lectura de marzo), haciéndose evidente el agotamiento de los favorables efectos estadísticos que se tuvieron tras superarse en 2017 el fenómeno climático de El Niño de 2016. Así, la inflación de alimentos se estará acelerando continuamente para cerrar cerca del 4% anual en este 2018, pero sin que ello llegue a comprometer la meta del 3% anual (antes comentada).

El favorable descenso en la inflación subyacente hacia el 3,8% anual se explica por: i) la superación del choque de costos ocasionado en 2017 por el alza del IVA hacia el 19%; y ii) la marcada y prolongada “brecha del Producto negativa”, dada la debilidad de la demanda agregada (incluso durante el primer trimestre de este año).

En efecto, el propio BR reveló que estimaba una brecha del Producto negativa del orden de 1,13%, la cual solo empezaría a cerrarse hacia el año 2019. En este contexto, sorprende el optimismo del pronóstico del BR del 3,7% para ese año 2019 (superior al crecimiento potencial del orden de 3,5%), al tiempo que eleva su pronóstico del 2,7% al 3% en 2018, a pesar de la persistente brecha del Producto. Parece ser entonces que buena parte de esta mejoría está asociada al repunte del precio del petróleo, el cual bien podría promediar US$65/barril-Brent en 2018.

Sobre el desempeño del PIB-real de 2018, cabe mencionar que el Indicador de Seguimiento a la Economía (ISE) del Dane arroja crecimientos del 2,3% anual en enero-febrero de 2018 (vs. 1.2% un año atrás). Cabe señalar que esa expansión del ISE todavía es inferior a nuestro pronóstico de crecimiento del PIB-real del 2,5% anual para el primer trimestre de 2018, el cual sería consistente con un crecimiento de solo 2,3%-2,5% durante 2018 (como un todo), ver ALI No. 136 de mayo de 2018.

La inercia inflacionaria de los no transables no está cediendo tan rápido como se esperaba (4,59% anual en abril de 2018 vs. 4,75% un mes atrás) y la inflación de los bienes regulados continúa en valores elevados del 5,65% anual, esto último como resultado del incremento en los combustibles (6,68% anual). Ello a pesar del alivio proveniente de una sorpresiva apreciación cambiaria a ritmos del 3% anual en lo corrido de 2018 frente a incrementos del 25% anual en el precio del petróleo a nivel internacional.

A nivel micro-sectorial, la inflación de abril se expandió principalmente en los grupos de vivienda (+0,79%, dado el reajuste de arriendos a ritmos del 0,36%), alimentos (+0,66%) y salud (+0,43%). Por su parte, el IPP reportó una inflación del +0,24% en abril (vs. -0,19% un mes atrás); lo cual implicó repuntes en su lectura anual hacia 4,25% (vs. 3,57%), dado el rebote en el subíndice de minería hacia el 21%.

A pesar del repunte de alimentos, la convergencia en la inflación-core (sin alimentos) vino a ratificar la conveniencia de que el BR hubiera aprovechado el espacio existente para reforzar su postura monetaria anticíclica. Este accionar del BR estuvo en línea con las expectativas del mercado, donde un 95% estaba a favor de esa reducción de la repo hacia 4.25% (ver EARC No. 108 de abril de 2018).

La tasa repo-real (computada contra la inflación “sin-alimentos”) exhibe valores de estímulo moderado para el sector productivo y unos hogares altamente endeudados, pues se ubica en 45pb (= 4,25% repo nominal - 3,8% inflación sin alimentos).

Todas estas cifras nos hablan ahora de un posible agotamiento de los impulsos monetarios sobre el sector real, tras haberse completado reducciones de -350pb en la repo-central del BR durante los últimos 18 meses. Aunque Anif considera que la debilidad económica todavía ameritaría una reducción adicional de la repo hacia un 4% durante el segundo semestre, esta decisión dependerá del día-a-día en materia de los guarismos inflacionarios (antes comentados).

En Colombia han proliferado hasta ahora numerosas propuestas legislativas en el Congreso, la mayoría de iniciativa de los congresistas, y un proyecto regulatorio general del actual Gobierno

El open finance no espera; se construye donde hay reglas claras, interoperabilidad y visión. Si Colombia no lidera ese proceso, terminará importándolo

'Conquista y magnetiza tu voz' es un libro que parte de la historia de una joven que soñaba con ser cantante, pero que termina enfrentando el fracaso en la industria

")

{kind=link}