MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Durante 2017, la economía colombiana ha venido registrando pobres crecimientos, completándose expansiones de solo 1,2% anual durante el primer semestre del año (vs. el 2,5% observado un año atrás). Una de las principales preocupaciones al interior de dicho desempeño se ha centrado en las contracciones del sector de la construcción (a ritmos de -0,6% anual en el primer semestre); lejos estamos de las expansiones de “dos dígitos” que se esperaban cuando años atrás se anunciaron las obras 4G. Por el contrario, ha pesado el efecto negativo del “rasgamiento de la burbuja hipotecaria” (afortunadamente no apalancada) sobre el sector de las edificaciones, el cual completa alarmantes contracciones del orden de -7% durante el primer semestre de 2017 (vs. +7% un año atrás).

Todo lo anterior fue considerado para que el gobierno renovara los subsidios oficiales del Pipe I-II, ahora bajo el llamado plan “Colombia Repunta”. Infortunadamente, dichos impulsos no serán suficientes para evitar las contracciones de las edificaciones durante 2017 (donde las propias cifras del MHCP estiman contracciones del -6%), esperándose solo un magro rebote hacia el 3%-4% durante 2018.

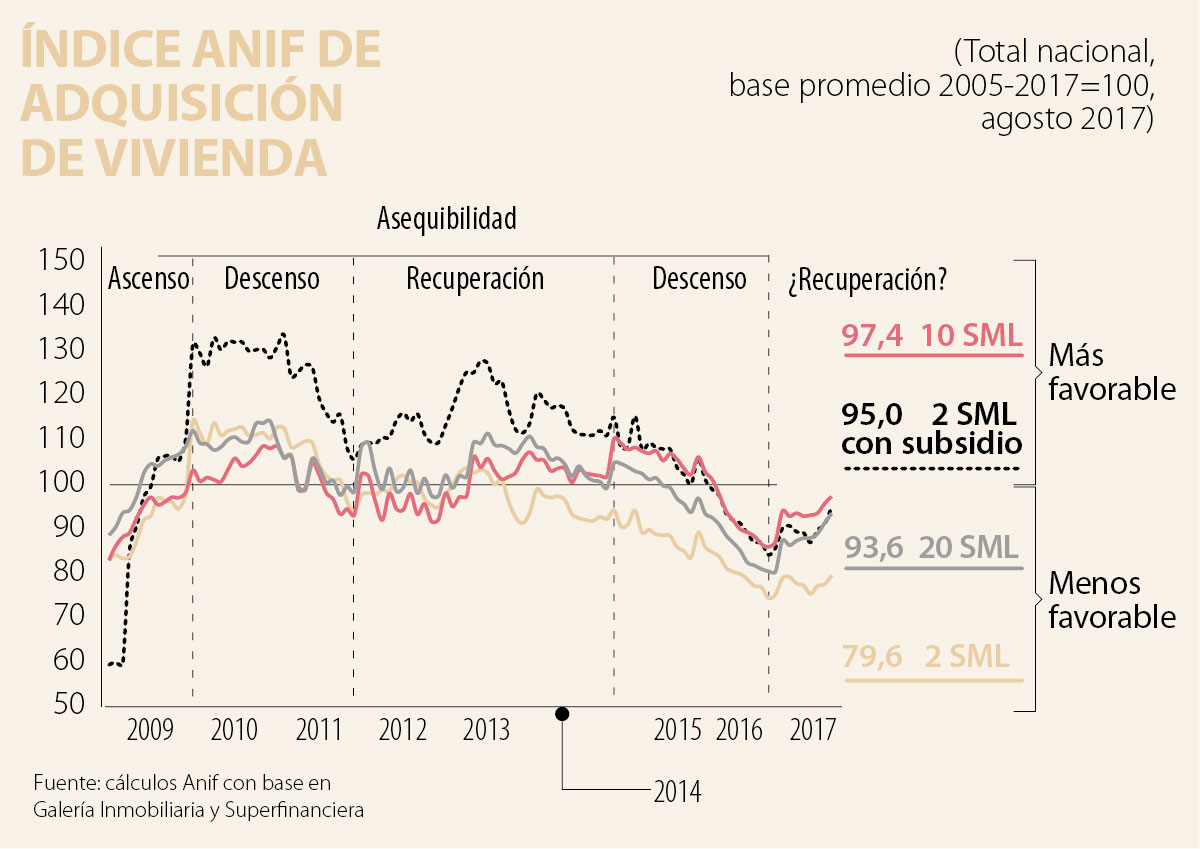

Esta coyuntura resulta apropiada para actualizar entonces nuestro Índice de Adquisición de Vivienda (Iaav), el cual relaciona el ingreso de los individuos con el valor promedio de la vivienda nueva en el país, incluyendo consideraciones del costo de los créditos hipotecarios. El gráfico adjunto ilustra cómo el Iaav captura adecuadamente los diversos ciclos hipotecarios de los últimos años.

Por ejemplo, dicho Iaav mostró fuertes deterioros durante 2015-2016, pasando de niveles de favorable asequibilidad (100-120) hacia valles de asequibilidad récord al cierre de 2016 (incluso peores a lo observado en 2009 durante lo peor de la crisis de Lehman). Nótese cómo ello implicó baja asequibilidad para todos los rangos de ingreso (85,8 para bajos ingresos con subsidios; 87,2 para ingreso medio, y 80,4 para ingresos altos).

En dicho deterioro pesaron los incrementos en la tasa repo del Banco de la República (BR) por 300pb durante 2015-2016, llegando a picos de 7,75% en noviembre de dicho año. Ello implicó encarecimientos en los créditos hipotecarios, llevando su tasa de interés hacia niveles de 13% al cierre de 2016 (vs. el 11% de 2013-2014). Nótese cómo dicho efecto de encarecimiento crediticio compensó las desaceleraciones en los precios de la vivienda hacia niveles cercanos al 1% real anual (vs. los excesos de 5%-10% real de años anteriores).

Durante 2017, se ha revertido dicha tendencia de desfavorabilidad del Iaav, aunque aún sin alcanzar niveles de asequibilidad favorable (95 para bajos ingresos con subsidios; 97,4 para ingreso medio; y 93,6 para ingresos altos). Nuevamente, la principal fuerza correctiva ha provenido del ciclo de la política monetaria anti-cíclica, esta vez a través de recortes de 275pb en la repo del BR a lo largo de 2017, llevándola a su nivel actual de 5%. Infortunadamente, la transmisión crediticia de dichos alivios monetarios ha ocurrido más lento de lo esperado, pues la tasa hipotecaria aún ronda niveles de 12% (rebajas de solo 1pp desde inicios del año).

En esta baja transmisión crediticia hipotecaria han pesado elementos tales como: i) una alta proporción (90% de los desembolsos hipotecarios) pactados a tasa fija por cuenta de la aversión que tienen los deudores a las tasas flotantes desde la crisis hipotecaria del UPAC en 1998-1999; ii) el mayor plazo en créditos hipotecarios, ahora extendiéndose de los tradicionales 12 años hacia casi 17 años en la actualidad (ver Comentario Económico del Día 6 de septiembre de 2017); y iii) la baja profundidad del mercado de Swaps-IBR, a pesar de los impulsos regulatorios y de la BVC (ver Enfoque 93 de septiembre de 2017).

De forma algo sorprendente, dadas las dificultades del sector de la vivienda (antes comentadas), se observa todavía un incremento real en el promedio de los precios de vivienda, del orden de 2%-3% anual al corte de junio de 2017 (vs. el mencionado 1% del cierre de 2016). Gracias a los alivios financieros que están empezando a transmitírsele al mercado, el Iaav arroja ahora cierta corrección en los diferentes estratos, pero ubicándose todavía en zonas desfavorables para los compradores.

En síntesis, la asequibilidad de la vivienda en Colombia, medida por el Iaav, ha venido corrigiendo su tendencia negativa a lo largo de 2017. En ello ha jugado un papel central el recorte de 275pb en la tasa repo del BR, aunque dicha transmisión crediticia ha sido más lenta de lo deseable por condiciones de ese mercado.

Anif estima que la asequibilidad de la vivienda podría entrar en un plano positivo hacia mediados de 2018 por cuenta de los siguientes factores: i) mayor tracción en la transmisión de la política monetaria, donde la convergencia inflacionaria de 2018 (probablemente hacia niveles del 3,3% anual vs. el 4% estimado para el cierre de 2017) podría abrir espacio para rebajas adicionales hasta de unos 50pb en la tasa repo durante dicho año; ii) estabilización en los crecimientos en los precios de la vivienda a ritmos cuasi-nulos en términos reales, dados los evidentes excesos de oferta, y iii) los efectos de los subsidios a la tasa de interés del “Colombia Repunta”.

El petróleo venezolano fue utilizado durante años para sostener una tiranía con el silencio cómplice de la izquierda internacional

")

{kind=link}