MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

I. Sobre el Valor Presente Neto del faltante fiscal-pensional

Este es un cálculo algo complicado ya que han ocurrido en paralelo el surgimiento de las AFPs (desde 1995) y diversas reformas paramétricas (Ley 100 de 1993 y Ley 797 de 2003). Estas reformas paramétricas han venido a reducir en sí mismas ese Valor Presente Neto (VPN) del faltante fiscal pensional, reforzando así la reducción que produjo el surgimiento de dichas AFPs en Colombia. Recordemos que estos ahorros pensionales en las AFPs tienen la virtud de no generar faltantes fiscales (salvo en su componente de garantía de pensión mí- nima, cuyos recursos se nutren parcialmente del fondo creado para tal fin y que hoy bordean cerca de $20 billones; es decir, casi un 2.2% del PIB).

Una primera aproximación al positivo impacto que han tenido las AFPs en materia de reducción de ese VPN proviene de saber que la Ley 100 de 1993 logró reducirlo de faltantes pensionales de un 260% del PIB hacia un 160% del PIB (ver gráfico 1). El grueso de ese ahorro fiscal del 100% del PIB en VPN provino de haber llevado hacia las AFPs cerca del 70% de los cotizantes (a un régimen sin subsidios), mientras que el remanente del 30% de los cotizantes permaneció en el ISS-Colpensiones (de hoy).

Cabe aclarar que en este cálculo no estamos contemplando el efecto de “abortar” ese ahorro fiscal por cuenta de la reversión hacia Colpensiones que se ha venido observando en los últimos cinco años. En efecto, se ha estimado que unos 2 millones de personas que se estarían pensionando durante la próxima década han regresado a Colpensiones en busca de los altos subsidios pensionales todavía existentes allí. En sentido estricto, también debería descontarse de esa ganancia del 100% del PIB, atribuible a la creación de las AFPs, el efecto que pudo haber tenido en reducción del VPN el incremento de la edad de pensión de 55/60 años (Mujer/Hombre) hacia los 57/62.

Sin embargo, ese valor no debe ser significativo ya que su implementación tardó veinte años en hacerse realidad y solo empezó a operar a partir de 2014. Otro elemento que podría alterar ligeramente a la baja dicho cálculo de reducción del 100% del PIB de ese VPN es el costo de la garantía de pensión mínima al 100% del SML, pues este también continuó en cabeza de las AFPs. No obstante, este valor también debe ser bajo, pues el MHCP ha sido reacio a aprobar recursos del Fondo de Garantía de Pensión Mínima, aduciendo la existencia de otros ingresos y, por lo tanto, el escenario más generalizado ha sido el de “devolución de saldos” cuando no se cumplen los requisitos de monto ahorrado mínimo (hoy unos $180 millones) y/o de semanas cotizadas (1.150 en AFPs y 1.300 en Colpensiones).

Anif también ha calculado que la Ley 797 de 2003 (puramente paramétrica) también redujo dicho VPN de los faltantes pensionales de ese 160% del PIB hacia el actual 114% del PIB. Sin embargo, al ser una reforma paramétrica, en realidad su reducción no es directamente atribuible a la creación de las AFPs.

II. Sobre el flujo de caja presupuestal del Gobierno Central

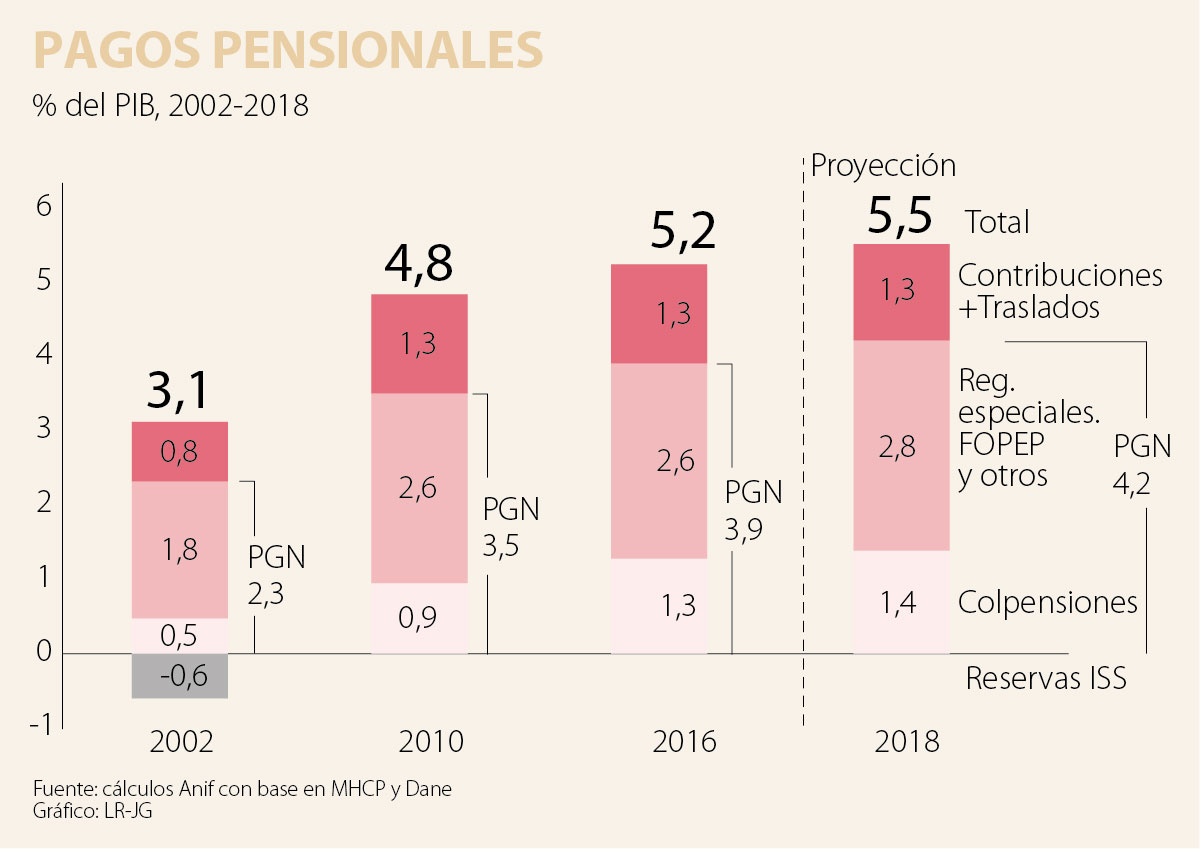

El presupuesto de 2018 asigna casi $40 billones al gasto pensional (4.2% del PIB) a cargo del Gobierno Central (GC). En realidad, la presión fiscal-pensional asciende al 5.5% del PIB, una vez se tiene en cuenta que Colpensiones está ayudando a sufragar esas obligaciones pensionales al destinar la totalidad de las contribuciones pensionales recibidas para tal fin, un 1.3% del PIB (ver gráfico 2). De no existir las AFPs, paradójicamente, el GC podría estar sintiendo un alivio de caja presupuestal, pues podría aducirse que las contribuciones recibidas por las AFPs anualmente (también bordeando cerca del 1.3% del PIB) las recibiría entonces Colpensiones y por esta vía podría reducir la presión presupuestal del actual 4.2% del PIB hacia un 3% del PIB (= 4.2% - 1.3% de contribuciones hoy recibidas por las AFPs). Pero esta visión encierra una gran “miopía fiscal”, pues entonces lo que estarían comprando a cambio es un mayor déficit pensional que incrementaría nuevamente el VPN de los faltantes pensionales (arriba discutidos).

III. Sobre el ahorro pensional

Por último, la existencia de las AFPs encierra un gran beneficio de ahorro proveniente del sector privado y también asignado a proyectos con mayor TIR en el sector privado (ver gráfico 3). Lástima que en Colombia este beneficio hoy resulte inferior al de Chile por cuenta de haber dejado abierto el esquema de “prima media” de Colpensiones. En efecto, Anif ha estimado que el diferencial de menor ahorro en Colombia respecto del logrado en Chile bordea el -31% del PIB (= 25% del PIB en Colombia - 56% del PIB que tenía Chile tras veintiún años de haberse instituido ese sistema, la misma “vejez” que hoy muestra nuestro sistema de AFPs), ver gráfico 4.

A manera de conclusión

En síntesis, es claro que uno de los temas más apremiantes y controversiales a nivel global es el relacionado con el impacto que han tenido las AFPs sobre el equilibrio macrofiscal y sobre el ahorro privado durante las últimas décadas. Existe urgencia de continuar marchitando los regímenes públicos basados en esquemas de “prima media”, donde supuestamente las cotizaciones de las nuevas generaciones deberían ser suficientes para financiar las generosas pensiones otorgadas a los mayores. Como se ha explicado extensamente, estos regímenes de “prima media” en realidad están basados en una pirámide poblacional y financiera claramente insostenible.

Los factores que han agravado este desfinanciamiento pensional a nivel global son varios: i) estrechamiento de esa pirámide poblacional, donde ahora el volumen de jóvenes es inferior al requerido para financiar una población añeja de mayor volumen al de hace tres o cuatro décadas; ii) mayor longevidad (en cerca de 8-10 años), lo cual hace que pagar pensiones vitalicias esté generando una brecha financiera creciente, al tenerse tiempos de disfrute pensional (viudo-viuda) cercanos a los 25-30 años vs. los 15-25 años de décadas anteriores; iii) menor interés de los millenials por construir su pensión desde tempranas edades laborales, lo cual seca la fuente de usar las contribuciones frescas como fuente de pago pensional inmediato; y iv) elevada rotación laboral y propagación del outsourcing, lo cual se traduce en mayor informalidad y menor densidad de las contribuciones a la seguridad social (ver Comentario Económico del Día 25 de enero de 2018).

Todo lo anterior se ha traducido en mayores presiones para que sea el Presupuesto de la Nación el que financie directamente esos faltantes pensionales, teniendo que recurrir a elevar la tributación general, como último recurso para honrar esas obligaciones pensionales. Salvo por los casos de crisis económicas recientes (como en Grecia, España y Argentina), el grueso de los montos pensionales ha sido honrado y, además, cuenta con cláusulas de indexación que con frecuencia van más allá de la simple corrección por la inflación. En el caso de Argentina, (afortunadamente) se acaba de aprobar una reforma bajando la absurda y elevada ponderación que tenía la dinámica del recaudo tributario como factor para determinar el valor del reajuste pensional a nivel general. Infortunadamente, el grueso de los gobiernos exhibe “miopía pensional”. Esta consiste en pensar que, como los beneficios de esos ajustes paramétricos pensionales no son inmediatos (elevar la edad de pensión y/o reducir la llamada “tasa de reemplazo” = beneficios pensionales/contribuciones), entonces no vale la pena incurrir en el costo político de realizar tan importante ajuste estructural fiscal durante el curso de su gobierno. Ojalá que la nueva Administración de Colombia durante 2018-2022 entienda la fragilidad del actual arreglo institucional en el frente pensional y proceda a tomar los correctivos de fondo, donde Anif ha venido contribuyendo con una propuesta de Reforma Estructural Pensional.

Le prometemos que este año será más ligera, que la subiremos por un camino más corto o que, finalmente, lograremos que se quede quieta en la cima

Alcanzar al menos 50 doctores por millón de habitantes al año —una meta modesta frente a estándares internacionales— debería entenderse como una apuesta mínima para consolidar capacidades científicas en la academia, el sector productivo y el Estado

El gobierno decidió acabar su financiación de Colfuturo, una entidad que por más de 30 años brindó a más de 25,000 colombianos la oportunidad de estudiar posgrados en el exterior. Decidieron hacerlo en el momento en que como país necesitamos mirar hacia afuera

")

{kind=link}