MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

En los años 1980, la cadena de almacenes por departamentos “Sears” se consolidaba como un conglomerado mundial, habiendo desbordado la idea original del “Macy’s” de los años 1930. Dicha cadena no solo explotaba al máximo los beneficios de sus economías de escala, sino que había incursionado con relativo éxito en el otorgamiento crediticio, lo cual después copiarían muchos almacenes de gran tamaño (incluyendo también al conglomerado de Disney en el mundo de los servicios). Su éxito se hizo particularmente visible al darle su nombre a la Torre-Sears de Chicago (1973) como el rascacielos que desplazaba al Empire State de Nueva York como el más ostentoso del mundo.

¿Cómo pudo Sears colapsar tras su exitosa experiencia de cadena de almacenes (un total de 3.500 y 320.000 empleados) por cerca de 130 años (1888-2018)? ¿Acaso su error estuvo en haberle vendido su cartera de financiamiento a Citigroup en 2003 o fue precisamente su afán de otorgamiento crediticio la que lo llevó a la quiebra?

Este es el tipo de preguntas que seguramente se estarán haciendo los analistas de Wall Street al estar constatando que se ha iniciado un nuevo ciclo de Financiamiento en el Punto-de-Venta (FPdV), solo que esta vez su apalancamiento proviene del mundo Fintech y de la aplicación del “big-data” como mecanismo de cuasi-garantía (mas no de tipo financiero, sino reputacional). La idea consiste en usar ese mecanismo de financiamiento otorgado directamente por el punto de venta como el arma para atraer nueva clientela y, en asocio con el Fintech, hacer “ventas cruzadas” de diversos productos.

La pregunta elemental es: ¿Y cómo otorgan financiamiento sin tarjeta de crédito y/o sin garantías adecuadas? El FPdV trata de explotar a su favor el conocimiento de los hábitos de consumo y pago de la clientela que la Fintech le relaciona bajo múltiples mecanismos y a aquellos con mejores “buying-scores” (no credit-scores). Esto les permite comprar sus productos a plazos de seis-semanas (inicialmente). La tasa de interés está implícita en el precio cobrado por dichos bienes, pero financieramente no aparece esa figura, ni tampoco deben reportar ante la FED-SEC “cartera atrasada”.

Es el punto de venta el que asume el riesgo de no pago y cuyas garantías no van más allá del “riesgo reputacional” del cliente. Pero ni siquiera a nivel de buros-crediticios, sino de reportes cruzados entre múltiples aplicaciones que informarán a los puntos de venta sobre el posible no pago. Uno de los vendedores estrella en lo corrido de este experimento (2015-2021) ha sido precisamente “Peloton” (con sus bicicletas de gimnasio que han migrado hacia las casas por cuenta de la pandemia-covid).

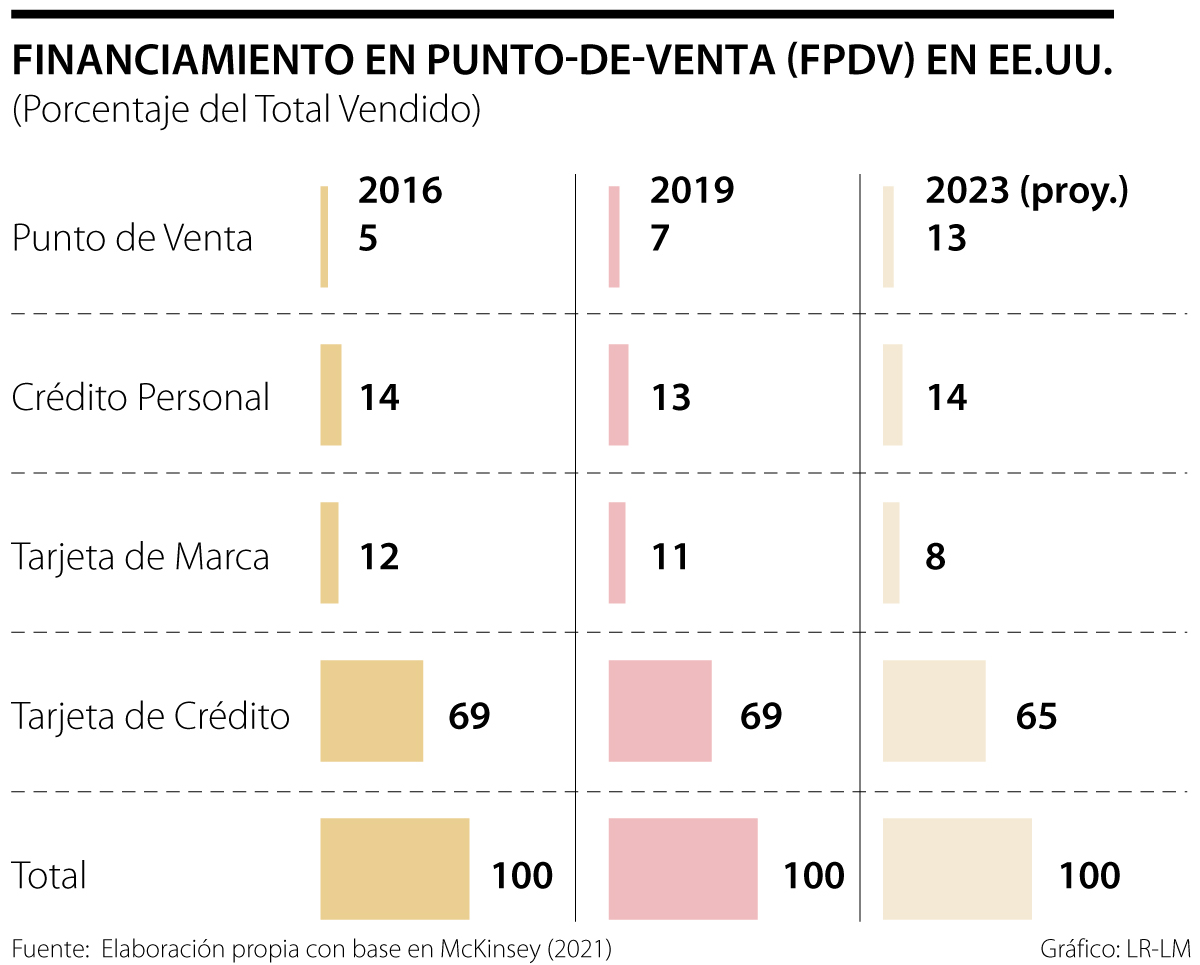

El cuadro adjunto se fundamenta en un estudio reciente de Mckinsey (2021, julio). Allí se intentó dimensionar la magnitud del fenómeno FPdV y las posibles razones por las cuales los bancos comerciales no parecen haberse dado por aludidos. Esto último sorprende dado que el FPdV afecta de forma directa los negocios bancarios relacionados con tarjetas de crédito de tipo general (Visa, MasterCard, etc.).

Allí se proyecta que, durante el periodo 2016-2023, el FPdV estaría escalando de 5% hacia 13% del total. Esto implica fuerte competencia, primero, para las tarjetas de crédito de marca-particular (cayendo de 12% a 8% del total); y, segundo, para las tarjetas de uso general (cayendo de 69% a 65%).

¿Y cómo logran competirles a tarjetas que cuentan con garantías y conocimiento del cliente? Parte de ello proviene de aplicarles tasas de interés más baratas, pero, al igual que en muchos servicios Fintech, parece ser que los servicios complementarios (“cross-selling”) son un gancho que muchos jóvenes de las apps saben apreciar y los propios establecimientos-físicos también. Parte del pago a Fintechs se expresa en retribución por cliente atraído al FPdV, con lo cual las Fintechs también ensanchan su portafolio de servicios de forma transversal.

¿Pero acaso todo esto no podría terminar en una bancarrota peor que la de Sears, al no contar los establecimientos comerciales que operan el FPdV con esquemas de cobro profesionales y ante la carencia de garantías? Esto bien puede ocurrir, pero hasta el momento esa no parece ser la preocupación fundamental, dado el auge del consumo ante las bajas tasas de interés y la abundancia de financiamiento, inclusive para entidades no-financieras. El problema bien puede surgir a medida que la Fed empiece a moderar su liquidez a finales de 2021 y con la expectativa de alzas en sus tasas de interés tan pronto como mediados de 2022.

De hecho, ya se tiene una inflación global que bordea niveles de 5%-6% en el mundo desarrollado y de 6%-10% en países emergentes. Esto va aparejado con alzas en las tasas de interés que, en el caso particular de América Latina, lucen pronunciadas en Brasil y México, pudiendo llegar a umbrales de 8%-11% en 2022. Así que este tema del FPdV deberá ser monitoreado. Esta ha sido la primera línea de defensa comercial frente al “window-shopping” generado por Amazon, pero conlleva riesgos financieros que deberán monitorear ya no solo las autoridades financieras, sino las del mundo propiamente comercial. Esto de “compre-ahora y pague-después” suele tener sus riesgos de tipo financiero, así no se hable explícitamente ni de crédito ni de garantías.

Porque resolver las demandas sociales y económicas del país se dará sí, y solo si, hay un crecimiento sustentable, dinámico e inclusivo

Construir estos entornos de aprendizaje ciber-sociales exige, en primer lugar, infraestructura, conectividad y dispositivos electrónicos

{kind=link}