MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

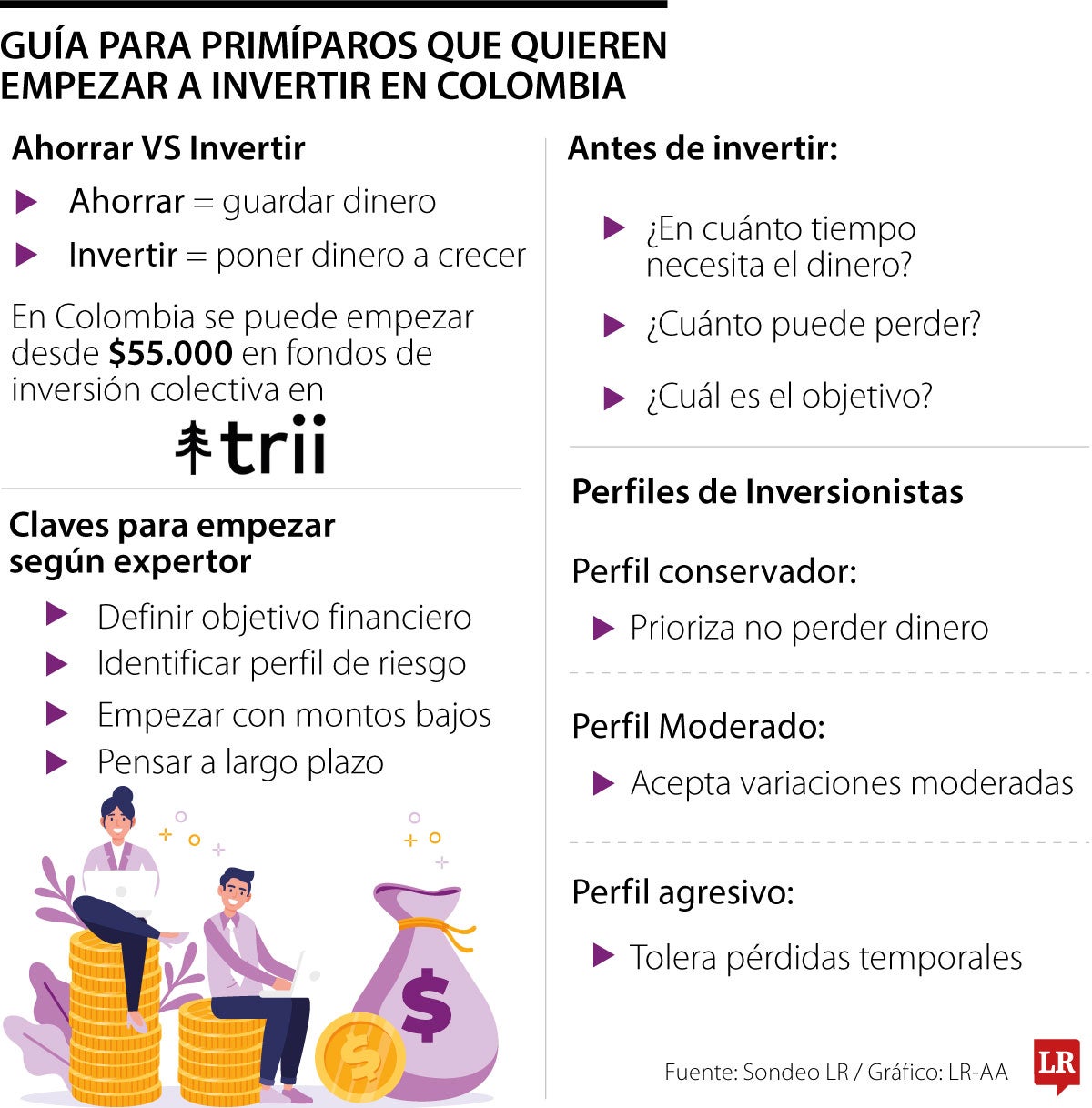

Guía para primíparos que quieren empezar a invertir en Colombia

Agregue a sus temas de interés

Puede empezar a invertir desde un monto de $30.000 en acciones en la bolsa y $55.000 pesos en fondos de inversión colectiva

")

Invertir no está dirigido exclusivamente a quienes tienen un patrimonio grande. Los expertos sugieren destinar entre 5% y 10% de los ingresos a este fin, y recomiendan que sea el primer rubro que se separe del presupuesto mensual, no el último.

Para empezar, es importante no confundir el ahorro con la inversión. Ahorrar es guardar tu dinero e invertir es poner su dinero a trabajar, para que con el tiempo crezca.

“En Trii hay personas invirtiendo desde $55.000 pesos en fondos de inversión colectiva, y $30.000 en acciones en la bolsa"

Lo importante es hacer una inversión acomodada a su situación y sus objetivos. Antes de elegir algún producto, es importante resolver estas preguntas: ¿En cuánto tiempo necesito este dinero? ¿Cuánto puedo perder sin que eso afecte mi vida? ¿Para qué estoy invirtiendo? ¿Vivienda, educación, viaje?

Estas respuestas definen el tipo de perfil de riesgo de inversión en el que se siente cómodo moverse. El conservador, por ejemplo, su propósito es no perder dinero, a cambio de una menor rentabilidad, como en los CDTs (Certificado de Depósito a Término) y fondos de renta fija. El moderado está dispuesto a asumir variación en los resultados por una mayor rentabilidad, como en los fondos de inversión colectiva. El agresivo estaría dispuesto a tener pérdidas temporales en busca de una alta rentabilidad a largo plazo, tal como son las acciones y los fondos cotizados en las bolsas.

"Le diría al primíparo que ahorre con objetivos, porque un recién graduado quiere estudiar, quiere viajar, pero le recomiendo que no tenga objetivos necesariamente de corto plazo" mencionó Andrés Moreno Jaramillo Asesor Financiero.

Si quiere empezar a invertir, con Trii puede hacerlo. Es una aplicación donde puede incursionar en el mundo de las inversiones. En Trii hay más de 40.000 jóvenes entre los 20 y 25 años que han dado su primer paso en el mundo de las inversiones.

Alrededor de 6% de los trabajadores en España estaría interesado en recibir parte de su sueldo mediante criptomonedas

No tiene nada de malo que un pasatiempo forme parte de la identidad. El problema es cuando se asocia comprar con ser mejores o se piensa que no es suficiente con lo que se tiene

{kind=link}