MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

*Con la colaboración de Carlos Camelo

Para el grueso del público suele ser obvio que los gobiernos tienden a ser los más optimistas a la hora de pronosticar el crecimiento, pues ellos tienen la dura tarea de “animar a los inversionistas” locales e internacionales. Si los gobiernos tienen éxito, esa esperada aceleración del PIB-real debería permitir reducir también las tasas de desempleo (que en Colombia bordean el 10% actualmente). Ello redundará en la aceptación de la gestión de dicha Administración.

Y si hubiera problemas inflacionarios por cuenta de esa ansiada aceleración de la actividad económica, entonces le correspondería es al banco central (independiente) tomar las acciones del caso, en materia monetaria, para asegurarse que esa expansión resulte sostenible en el tiempo (... y no flor de un día). Los bancos centrales tienen, institucionalmente, la ventaja de estar protegidos constitucionalmente para realizar ese tipo de tareas tecnocráticas y no tienen que buscar “votos populares” para preservar sus puestos de trabajo. El problema es que el “ciclo político” actual está complicando esta tarea tecnocrática, aun en los países desarrollados (ver R. Rajan, “Central Banks are the Fall-Guys”, julio de 2019).

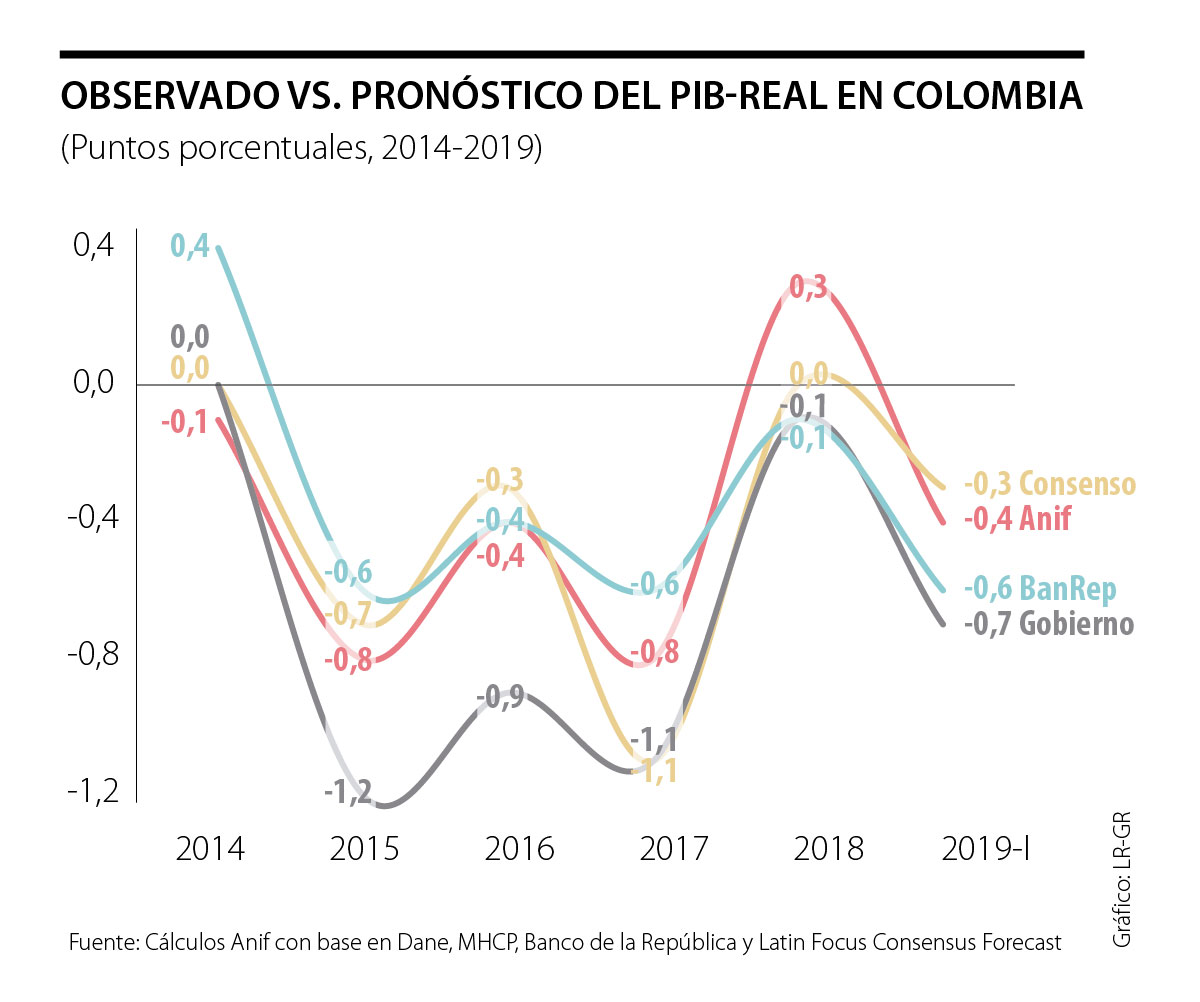

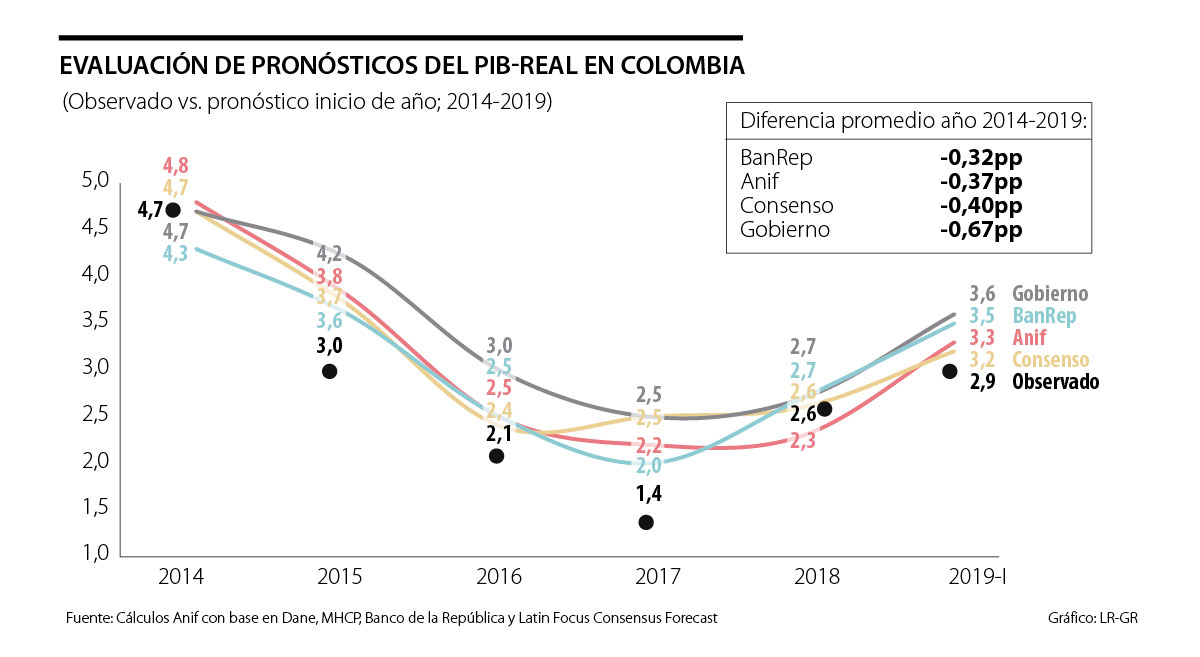

Lo que es mucho menos obvio es si los ejercicios de pronóstico del PIB-real de los bancos centrales difieren sustantivamente de los realizados por los gobiernos o de los que también hacen de forma independiente los centros de pensamiento-gestión (think-tanks). Con el fin de esclarecer estos interrogantes, Anif ha realizado una evaluación de estos ejercicios de pronóstico durante el último quinquenio, midiendo cuál es la discrepancia promedio que se registró entre el valor finalmente observado del PIB-real y el pronóstico que se anunció un año antes.

Como se observa en el gráfico 1, durante el período 2014-2019 (primer semestre) se cumple la hipótesis de que los gobiernos tienden a ser los más optimistas, pues registraron una sobreestimación de PIB-real equivalente a 0,67 puntos porcentuales (pp) en promedio anual durante dicho período. Nótese que, año tras año, el valor observado siempre estuvo por debajo del pronóstico gubernamental (con excepción de 2014, ver gráfico 2).

En el caso del banco central (BR), se registró una desviación promedio de 0,32 pp anuales (prácticamente la mitad del error cometido por los gobiernos). Sin embargo, nótese que aquí también los valores observados se ubican por debajo del pronóstico del BR (con excepción de 2014). Así, parece existir un “optimismo” estructural, tanto a nivel de los gobiernos como de los bancos centrales (al menos en este ciclo pos-auge de commodities de 2014-2019).

Anif estuvo ligeramente por encima del error de pronóstico del BR (0,37 pp), pero sustantivamente por debajo del error medio del Gobierno (0,67 pp). Este registro de Anif desvirtúa entonces la aseveración que se escucha (por parte de los gobiernos) de que esos son pronósticos “pesimistas”. Nótese que las proyecciones de Anif tienen una desviación “estadísticamente” similar a la del BR o a la del “consenso de mercado” (0,37 pp Anif vs. 0,40 pp mercado).

Así, los ejercicios de predicción del PIB-real (con un año de antelación) arrojan resultados relativamente satisfactorios para el BR, Anif y el “consenso”, donde el margen de error relativo está entre 11% del BR, 13% de Anif y 14% del “consenso” (sabiéndose que en el quinquenio la cifra de crecimiento ha sido de 2,8% anual). El Gobierno, por el contrario, arroja un error relativo de 24%.

Ningún país alcanza su potencial cuando los ciudadanos viven con miedo o cuando amplias zonas del territorio están dominadas por la violencia y la ilegalidad

Por eso tanta confianza da asco. Porque nos hace olvidar los límites que debemos tener con quienes más queremos

De la mano de la pobreza viene la desigualdad, que ha demostrado una gran resiliencia y es la mayor de América Latina

")

){kind=link}