MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

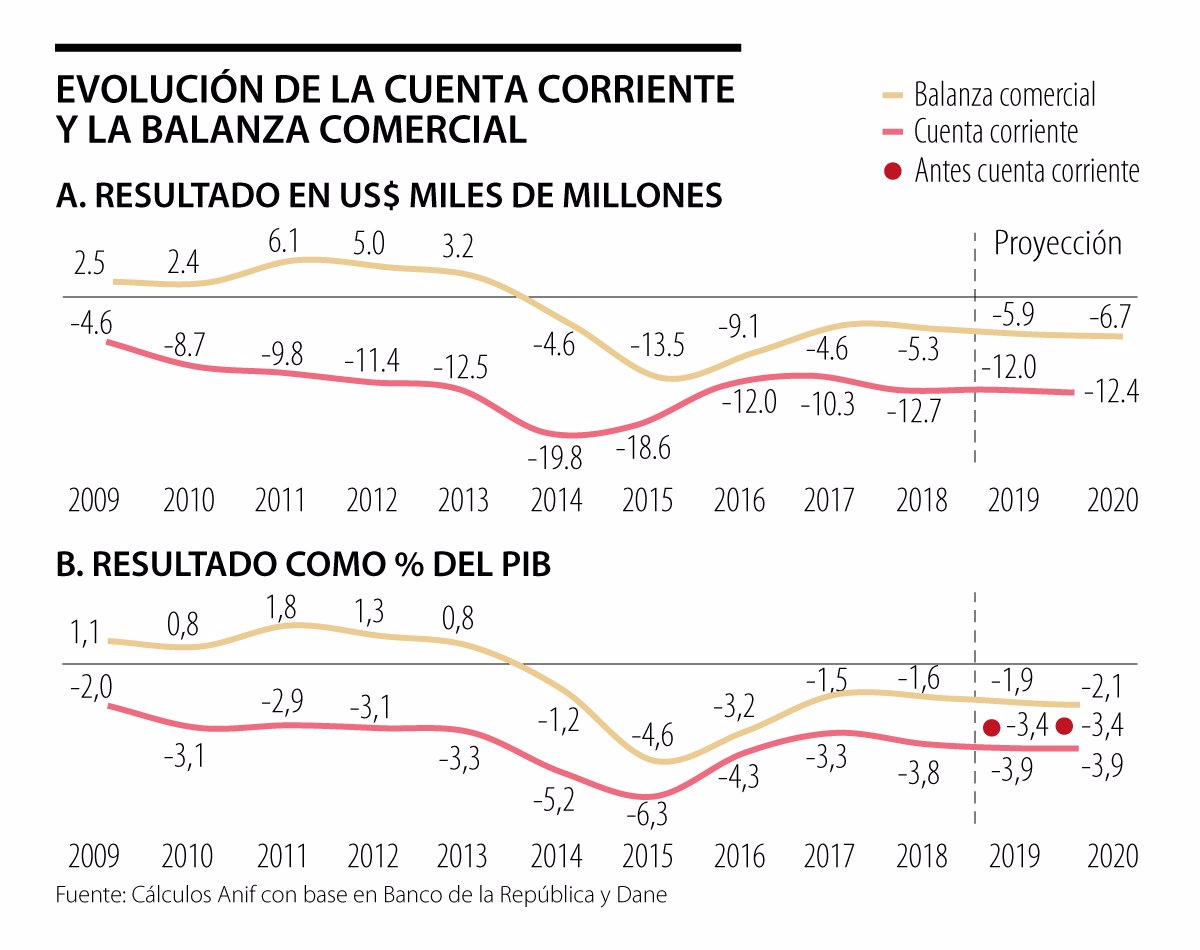

Desde finales de 2018, el Banco de la República ha venido alertando sobre el deterioro de la cuenta externa del país. Se pensaba que con la recuperación del precio del petróleo en 2018 (alcanzando US$71 barril/Brent, +30% en promedio anual), los faltantes externos se lograrían reducir hacia 2,8% del PIB (vs. 3,3% del PIB de 2017). Sin embargo, el desplome en el precio Brent de US$85/barril a US$55/barril (-35%) durante el último trimestre de 2018 afectó negativamente ese pronóstico y la cuenta externa cerró con un déficit de 3,8% del PIB el año anterior.

Este deterioro externo también ha sido resaltado por las calificadoras de riesgo (ver reporte de Moody’s, febrero de 2019), pues se sabe que durante 2019 el precio del petróleo bien podría continuar reduciéndose hacia un promedio de US$67 barril/Brent (-5,6%). De ser así, Anif proyecta que la cuenta externa llegaría nuevamente a un preocupante 3,9% del PIB en 2019. Esta problemática externa se sumaría a los crecientes problemas fiscales para 2020, debido a la reducción del recaudo tributario por efectos de la Ley 1943 de 2018 (ver Informe Semanal No. 1444 de enero 21 del 2019).

Ya no se trata únicamente de un deterioro como porcentaje del PIB, sino que en valores absolutos el déficit de cuenta corriente pasó de -US$10.296 millones en 2017 a -US$12.661 millones en 2018 (ver gráfico adjunto). Hubo déficits en: i) la balanza comercial, pasando de -US$4.571 millones a -US$5.316 millones; y ii) la renta factorial, pasando de -US$8.405 millones a -US$11.441 millones. Esos faltantes fueron compensados parcialmente con superávits en transferencias corrientes (gracias, en buena medida, a las remesas).

Continúa llamando la atención que los rubros de mejor comportamiento en la cuenta externa de Colombia siguen generando dudas sobre el origen de los recursos: i) en el caso del turismo, Anif ha venido llamando la atención sobre el hecho de que el gasto per cápita que los turistas hacen en Colombia (US$1.450) superaría al que hacen los visitantes en Francia o España (US$600 y US$800, respectivamente); y ii) en el caso de las remesas, se tiene la paradoja de que, al disminuir la diáspora de colombianos, se requeriría que sus salarios en el exterior se hubieran incrementado a la exagerada tasa de 10% anual para explicar los US$6.300 millones recibidos en Colombia. Un estudio reciente del Pew Research Center señala que si bien los salarios de los latinos han subido más rápidamente que los del promedio en Estados Unidos (+5% vs. +3%), este incremento está lejos de poder explicar el supuesto auge de las remesas hacia Colombia. ¿Tendrá que ver algo la duplicación de la coca producida ahora en Colombia con estos recursos enviados desde el exterior? (ver Comentario Económico del Día 18 de abril de 2018).

La balanza comercial registró un déficit equivalente a 1,6% del PIB en 2018, ligeramente superior a 1,5% del PIB en 2017. Ello obedeció a expansiones de 11,7% anual en las exportaciones en 2018 (vs. 16,4% en 2017), las cuales fueron impulsadas por el componente “tradicional” (15,4% vs. 28,9% en 2017). Infortunadamente, el incremento del +30% en los precios del petróleo no se tradujo en un mejor balance comercial, en parte, debido al repunte importador (12,2% vs. 2,3% en 2017).

Sin embargo, nótese que el “repunte exportador” estuvo jalonado casi en su totalidad por el componente tradicional, pues el rubro no-tradicional apenas creció 2,3% en 2018 (vs. 6,3% en 2017), dejando al país con una canasta exportadora concentrada en 70% en commodities. Es evidente entonces que allí hay un grave problema de “Costo Colombia” (sobrecostos laborales, energéticos y de transporte), transversal a todos los sectores productivos de la economía.

Los egresos de recursos por concepto de renta factorial continuaron recuperándose hacia niveles de 5,2% del PIB, tras el “alivio” que había implicado su estancamiento en niveles de 3,5% del PIB. Estos flujos se explicaron por las mayores repatriaciones de utilidades al exterior de las empresas extranjeras radicadas en el país.

Por el lado de la cuenta de capitales, la Inversión Extranjera Directa (IED) registró una preocupante caída de -20% anual. Aun si se netea del pago de las multas de telefonía celular recibidas el año anterior, la IED muestra una abrupta caída de -10%.

En síntesis, Colombia está mostrando fragilidad en sus correctivos de los llamados “déficits gemelos” (fiscal-externo). En el caso particular de la balanza de pagos, el problema es que la posible reversión en los flujos de capital hacia el mundo desarrollado hará más difícil su financiamiento durante 2019-2020. De no tenerse éxito en la diversificación exportadora en el corto plazo, lo más probable es que el déficit externo se corrija a la baja por sustracción de materia financiadora, sacrificándose entonces proyectos de inversión (ante la carencia de IED). Esto mantendría nuestro crecimiento potencial más cerca de 3% anual que del anhelado 4%.

Aquí estamos y seguiremos haciendo periodismo con decencia. A los lectores, como siempre, gracias por su lectura y su apoyo

No se trata solamente de ganar las batallas política y económica, sino también las batallas cultural y del lenguaje, con el propósito de recuperar lo perdido y construir un país mejor

La IED debe poder ofrecer atractivos programas de inversión en infraestructura en Colombia y así elevar de 3% a 5% los portafolios de las AFP en tales modalidades

{kind=link}