MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

A pesar de la descentralización política y fiscal, el gobierno central de Colombia continúa cargando con la dura tarea de elevar el recaudo tributario. La creciente demanda de gasto, que emana de la expansión de la clase media, rara vez es vista como una obligación compartida con las regiones. Por el contrario, existe el principio del “pisa-papel” de que al escritorio del MinHacienda solo llegan las cuentas de cobro y no los esfuerzos territoriales para superar la llamada “pereza fiscal”.

Ni siquiera los académicos locales valoran justamente el esfuerzo que ha hecho el país al expandir la clase media-ampliada (incluyendo la porción vulnerable) de 53% a 63% en las dos últimas décadas. Además, esta expansión ha tenido como contrapartida el descenso de la pobreza de 40% a 27%. Pero para que estos esfuerzos puedan continuar, requerimos armar desde ya un paquete tributario ambicioso que debe aplicarse durante 2021-2022.

Recordemos que el gobierno central de Colombia ha venido incrementando la relación tributación/PIB desde 7,6% en 1995 hasta duplicarla a 14,5% en 2018. Mientras tanto municipios y gobernaciones tan solo incrementaron su relación tributaria de 1,7% del PIB a 3,4% del PIB.

Esto último implica que la contribución territorial a la gran torta tributaria tan solo se elevó de 15% a 17% del total, mientras el esfuerzo del gobierno central pasó de 63% a 75% del total tributario. En parte, esto ocurrió por la pérdida de contribuciones en seguridad social (Colpensiones), pero gracias a ello el gobierno central estará aliviando su stock de obligaciones pensionales futuras de carácter regresivo.

El paquete tributario que requiere Colombia, durante 2021-2026, es de no menos de 2% del PIB de adicional recaudo. Solo de esta manera podremos evitar que la relación deuda bruta gobierno central/PIB desborde 70%. De no movernos pronto en esa dirección, Colombia arriesga con perder su valioso grado de inversión a la vuelta de 12-18 meses.

Lo primero que cabe anotar es que Colombia muestra un adecuado balance en la relación impuestos directos (a 33% del total) / indirectos (a 66%), similar a la exhibida por el promedio de países Ocde (neta de seguridad social). El país ha venido elevando los gravámenes sobre personas naturales, pero se movió a desmontar prematuramente la carga sobre las firmas. Esto explica por qué (aun antes de pandemia) el recaudo estaría cayendo de 14% hacia 13% del PIB y con pandemia podría bajar a 12%.

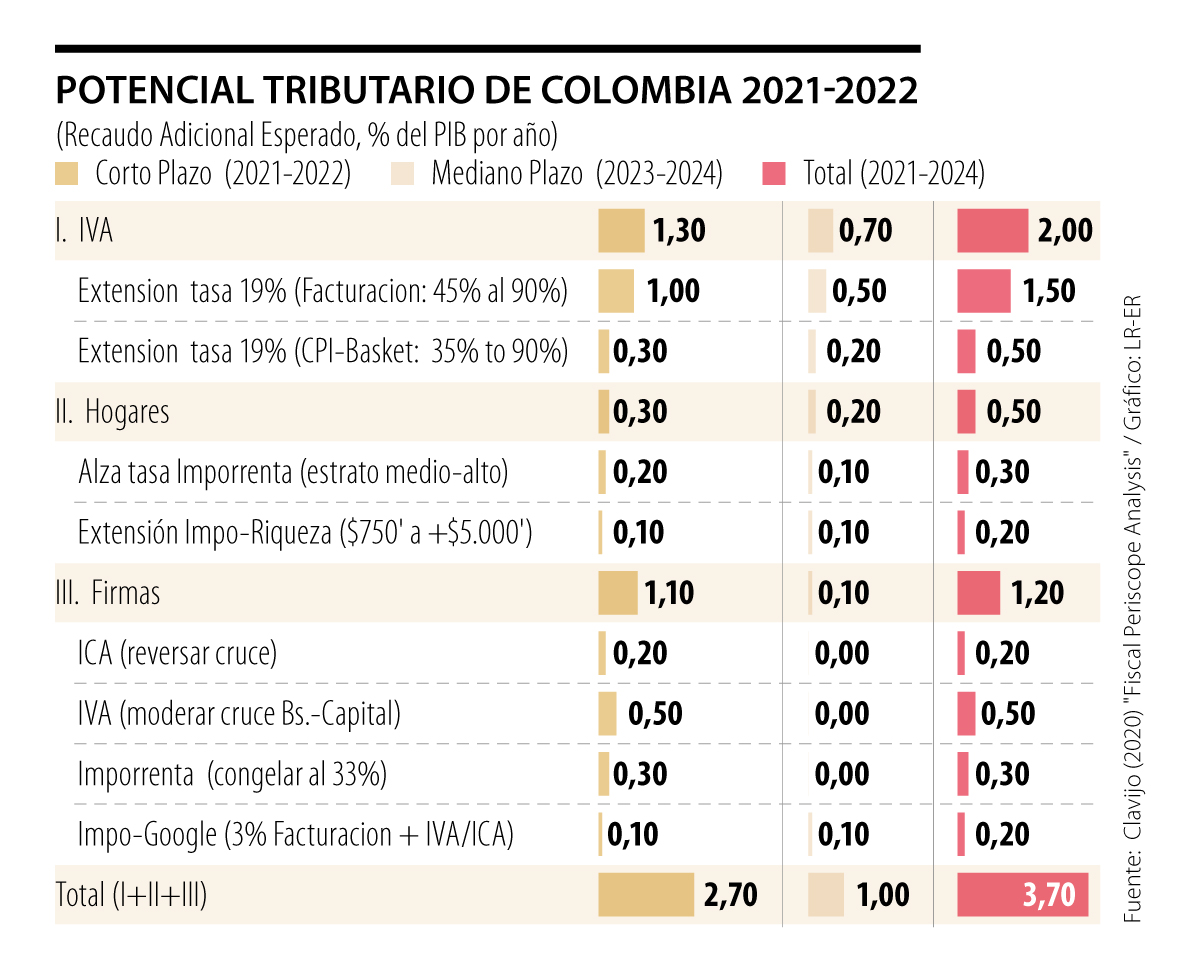

La propuesta que aquí hacemos tiene tres pilares. El primero tiene que ver con la expansión del IVA a la tasa de 19%, de tal manera que elevemos su cobertura del actual 45% de lo facturado hacia 90%. Esto lo había intentado el gobierno en 2018, pero “el fuego amigo” y la baja pedagogía lo llevaron al fracaso.

El segundo pilar se refiere a la expansión de los gravámenes a una clase media que no viene aportando su debida alícuota. Las métricas internacionales indican que la franja $3 a $5 millones debería estar tributando a tasas efectivas de 1% a 5% y no tributan nada; y en la franja $5 a $10 millones debería duplicarse su tasa efectiva de 5% a 10%. Esto se intentó en 2018, pero al gobierno le faltó pedagogía y al Congreso “ganas de entender”.

También debe la clase-media entrar a contribuir con el impo-riqueza, el cual debería iniciarse desde $750 millones de activos netos a la tasa de 0,25% e ir escalando hasta alcanzar 1% que actualmente se aplica para $5.000 millones (donde solo 5.000 personas declararon tal patrimonio). Los acuerdos Fatca-Panamá (recién ajustados) serán vitales para mejorar estos recaudos.

Aquí será vital evitar repetir los errores de leyes anteriores (iniciando con la Ley 345 de 1996) que gravaron también el capital empresarial, pues ello demostró que afecta negativamente tanto la inversión privada como la pública.

El tercer pilar consiste en reversar los errores cometidos en materia de cruces del impo-renta empresarial con 50% del ICA, con la devolución plena del IVA pagado en maquinaria y la innecesaria baja del impo-renta de 33% a 30%. También debería aprovecharse para instituir el llamado “impuesto Google al capital intangible” a tasas del 3% sobre facturación, aprovechando que muchos de ellos ya están pagando IVA-ICA.

Una reforma de este tipo permitiría incrementar el recaudo en 2,7% del PIB en el corto plazo y hasta en 3,7% del PIB hacia el mediano plazo. Algunos pensarán que esta cifra luce baja frente a 6,6% del PIB de exenciones en solo IVA que reporta el Mfmp-2020, pero nuestros análisis sobre posible-frontera de gravamen no supera 2,6% del PIB para el caso del IVA.

Por último, en pos-pandemia y finalización de la Administración Duque es posible que el capital político llegue menguado. Hemos realizado simulaciones que nos indican que bajo “economía-política tensa” es probable que el recaudo potencial de nuestra propuesta se reduzca hasta en 50%.

Esto implica que entonces las ganancias en recaudo serían solo de 1,3% del PIB en el corto plazo y de 1,8% del PIB hacia el mediano plazo. Bajo este último escenario, Colombia tendría dificultades para mantener su grado de inversión al resultar difícil estabilizar la relación Deuda gobierno central/PIB por debajo de 70% hacia el 2022.

Olvidar que el consumidor necesita comprender bien este cambio puede generar una percepción negativa que empañe una migración necesaria

Colombia no solo necesita un DNP importante; necesita un DNP capaz de convertirse en el centro de inteligencia estratégica, anticipación y coordinación del desarrollo nacional

El sistema financiero colombiano no ha sido víctima de un ciberataque sistémico. Esa es una de sus mayores fortalezas, aunque pocas veces se perciba

{kind=link}