MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

En física, el “efecto acordeón” hace referencia a una situación en que fluctuaciones de un cuerpo en movi- miento generan disrupciones sobre elementos que habrán de sobreve- nir posteriormente. Esto es especial- mente cierto en procesos no-lineales y, a veces discontinuos, como los que ocurren también en los ciclos fi- nancieros marcados. La analogía es útil si imaginamos que el acordeón en cuestión está animando una fiesta fi- nanciera que podría terminar abrup- tamente sin butaca para que todos puedan sentarse nuevamente, tal cual lo relataba Blinder (2013) al referirse a la crisis hipotecaria que dejó al sector financiero global postrado durante el prolongado período 2008-2013.

Si bien el actual ciclo de sobre endeudamiento por el que atraviesa Colombia (2014-2018) no parece que fuera a replicar un “efecto acordeón” marcado, sí consideramos que los ci- clos de la política monetaria contrací- clica que ha venido aplicando nues- tro Banco Central (con relativo éxito) estarán generando ajustes importan- tes, cuya magnitud aún es incierta. El movimiento del “fuelle expansivo” del sector real (2010-2014) fue bastante marcado y el del “fuelle contractivo” de la política monetaria (2015-2016) fue corto pero igualmente significati- vo (+275pb en la repo).

El marcado deterioro en los términos de intercambio de este último período le ha restado impulsos fiscales a la economía equivalentes al 3% del PIB (de un total presupuestal cercano al 24% del PIB). Todo esto conforma un entorno de sobreendeudamiento (40% del PIB en deuda externa; o 52% del PIB en deuda pública; o 40% de deuda de los hogares respecto de su ingreso disponible) en medio de una pérdida de crecimiento hacia el 2% real anual (2016-2018) y repun- te del desempleo hacia la franja 9%- 9.5% (promedio anual).

Además, a medida que la liqui- dez global inicia su contracción y la tasa repo del Fed se perfila hacia un 2.5% al cierre de 2018, la tensión fi- nanciera se irá sintiendo con mayor profundidad. De allí la importancia de examinar la “amplitud del fuelle financiero” de Colombia en esta fase de 2016-2018.

Endeudamiento y transmisión crediticia en Colombia

Durante 2016-2018, el sector finan- ciero colombiano enfrentará grandes desafíos por cuenta de: i) una desace- leración del PIB-real hacia un creci- miento potencial de solo un 3% anual vs. un histórico del 4.5% (ver Infor- me Semanal No. 1384 de octubre de 2017); ii) aumento del desempleo (ha- cia un 9.4% en promedio anual en 2017-2018), especialmente en las zonas urbanas (donde ha estado pro- mediando un preocupante 11%), las cuales concentran el grueso de la ex- posición de la cartera; y iii) deterioro de la calidad de la cartera a niveles del 4.5%, pero que al añadirle los casti- gos alcanza un 8.6%, no muy diferen- te del pico que se tuvo en la crisis de Lehman de 2008-2009.

Esta problemática se ha visto agravada por la lenta transmisión de la política monetaria hacia la crediticia en el caso de los hogares, lo cual se explica por la elevada contratación a tasa fija (un 85% de la cartera) y la ampliación de los plazos (pasando de 3 a casi 5 años), ver Comentario Económico del Día 16 de noviembre de 2017.

El período 2014-2017 ha sido de sobre-apalancamiento global y Co- lombia no ha sido la excepción. En efecto, durante este tiempo la relación cartera crediticia/PIB escaló rápida- mente del 40% hacia el 48% y solo recientemente se han visto señales de moderación hacia un 47% (como cifra probable al cierre de 2017). La buena noticia es que dicha cartera ha veni- do exhibiendo un “aterrizaje crediticio suave”, mostrando ahora expansio- nes del 2.2% real anual (vs. los exce- sos del 15%-20% real de años ante- riores). En buena medida ello obedece a los aumentos de +275pb en la tasa- repo del Banco de la República (BR) durante el período 2015-2016, como ya lo explicamos.

Ahora bien, ese repliegue credi- ticio ha ocurrido de forma más cla- ra y rápida en la cartera corporativa, la cual ahora se contrae a ritmos del -1.6% real anual (ver gráfico 1). Por el lado de la demanda, esto ha tenido que ver con la debilidad económica local, donde Colombia ha completa- do doce meses creciendo por debajo del 2%, y con la incertidumbre em- presarial generada por el proceso de paz y las inacabadas reformas tribu- tarias (tras la Ley 1819 de 2016 y con expectativa de otra más en 2018).

Dicho lo anterior, cabe esperar un mayor deterioro de la cartera de consumo durante 2017-2018. Por ejem- plo, al analizar las cosechas de cré- ditos más jóvenes (ver gráfico 2), se observa un inesperado empinamiento del indicador de calidad, bordeando morosidades del 10%. Si bien estos niveles son inferiores al 14% obser- vado en 2009-2010, es una alarma que debe monitorearse con cuidado. Por fortuna, en la actualidad la banca cuenta con elevados niveles de solvencia (15.6% en septiembre de 2017) y sus provisiones superan el 5.4% de la cartera bruta, similares a los de 2009, y donde el componente contracíclico ha empezado a ganar te- rreno. La mala noticia es que el monto de las provisiones extraordinarias (casi $6 billones) en cabeza de las firmas conlleva un gran esfuerzo adicional respecto del ciclo crediticio (referidas a Ruta del Sol II, Electricaribe y siste- mas de transporte masivo a nivel terri- torial), ver Comentario Económico del Día 27 de septiembre de 2017.

¿Por qué la lentitud del canal crediticio y qué hacer?

Como vimos, el ciclo contractivo de la política monetaria suele trans- mitirse de forma más rápida en la car- tera comercial debido a que: i) estos créditos se otorgan principalmente a DTF/IBR + spread; y ii) tienen alta rotación (plazos cortos cercanos a 2 años). Prospectivamente, las re- bajas en la tasa-repo del BR (-275pb durante diciembre 2016-octubre de 2017) deberían propiciar un modera- do rebote de esta cartera a lo largo de 2018.

Por el contrario, la cartera de consumo ha venido mostrando una “sospechosa” aceleración hacia el 6.9% real anual a septiembre de 2017 (vs. 4.6% un año atrás). Esto va a contrapelo del deterioro en el desempleo urbano (bordeando un 10.9% en el año corrido a septiem- bre, +0.7% anual) y del mal compor- tamiento del Índice de Confianza del Consumidor (-11 vs. +12 histórico). Esto solo se explica por una com- binación de “complacencia” de los bancos con los deudores (el consabi- do “evergreen effect”) y/o de una es- trategia de mantener la participación del mercado bancario.

Es claro que en el caso de la cartera de consumo, la transmisión de la política crediticia ocurre con menor velocidad debido a: i) un fenómeno de “stickiness” de la tasa de interés, ya que cerca del 85% de los créditos se pacta a tasa fija; ii) un aumento del riesgo de crédito como resulta- do de la tendencia bajista del ciclo; y iii) los mayores horizontes de pla- zo en estos préstamos, habiéndose extendido de los tradicionales 2-3 años hasta casi los 5 años. Si bien el castigo regulatorio de la Superfinanciera (bajo la forma de mayores provisiones a plazos que superen los 6 años) ha empezado a moderar esta peligrosa práctica, la verdad es que ella aún “no muerde lo suficiente”.

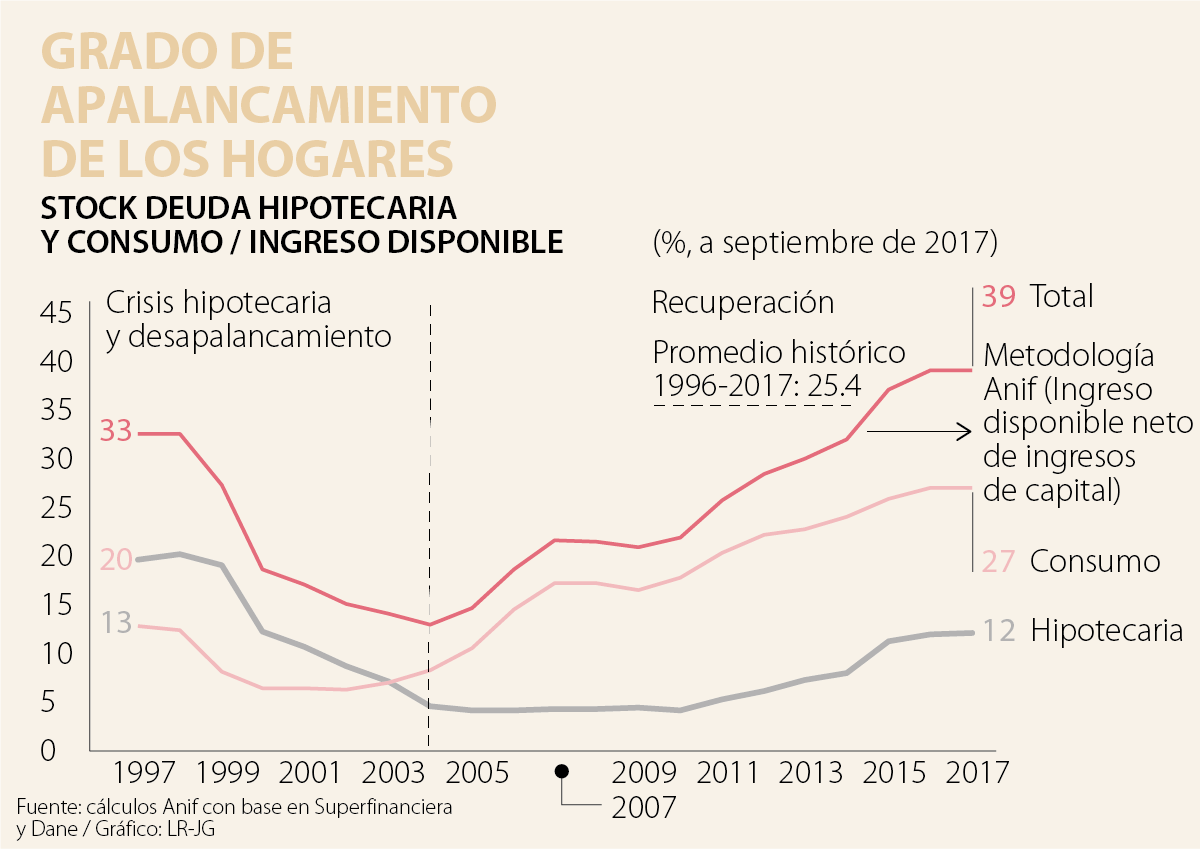

Esta coyuntura de alzas en el desempleo urbano, deterioro de la car- tera y baja transmisión de la política monetaria es especialmente preocu- pante para el servicio de la deuda de unos hogares que se encuentran en el pico histórico de endeudamien- to. En efecto, el grado de apalan- camiento, medido como la relación [Cartera Consumo + Cartera Hipote- caria] / (Ingreso Disponible) bordea el 40%, su pico histórico (ver gráfico 3), primordialmente afectado por el in- cremento del endeudamiento en consumo (27% del ingreso disponible actualmente vs. 13% en 1997) fren- te a los descensos en la hipotecaria (12% actualmente vs. 20% en 1997).

Si el BR ha venido recortando su tasa repo en -275pb y no está a mano la política fiscal contracíclica, ¿qué más se puede hacer para morigerar el deterioro en la calidad de la cartera? La Superfinanciera es- tuvo analizando lo ocurrido con el “credit crunch” observado en Europa durante 2008-2014. Allí el European Banking Authority produjo lineamientos generales para el manejo de la cartera en problema (NPLs), enfatizando su aplicación de forma integral, dado el hecho “sobreviniente” de la crisis global pos-Lehman. Para ello se focalizó en los casos de refi- nanciación de deudores con moras tempranas o aquellos que, por cuenta de la crisis, podrían ver comprometidas sus obligaciones futuras.

En Colombia se cuenta ya con reglas bien definidas sobre procedimientos a seguir en caso de problemas crediticios, que llevarían a la situación de “reestructuración crediticia”, siendo su disparador determinadas alturas de mora y causan- do costos bancarios de provisiones y reportes a las centrales de riesgo. Colombia, a diferencia de Europa, difícilmente podría argumentar un “hecho sobreviniente” para entrar a cambiar las reglas del juego crediticio, especialmente cuando se disfruta de una calificación de riesgo-país dos peldaños por encima del “grado de inversión”.

Sin embargo, la Superfinanciera abrió, a través de la CE 026 de 2017, una opción que operaría antes de alcanzarse el umbral de tiempos de vencimiento que llevarían a la situa- ción de “reestructuración crediticia”, la cual entró en vigor en noviembre. Veamos entonces cómo juega esta opción frente a los instrumentos existentes de manejo del ciclo bajista.

i. Reestructuración

Este mecanismo, contenido en el Capítulo II de la Circular Básica Jurídica y Financiera de la Superfinanciera, es la forma como bancos y deudores enfrentan la morosidad de la cartera, per-mitiendo modificar las condiciones originales del crédito, pero reconociendo la materialización del riesgo de crédito del deudor. Bajo este escenario, ello condu-ce a una recalificación a la baja de la obli- gación, una marcación del deudor ante centrales de riesgo y la correspondiente provisión bancaria. Es una medida costosa para los bancos y seguramente de difícil “normalización” para el deudor.

ii. Compra de cartera

La posibilidad de prepagar cual- quier obligación financiera ha gene- rado espacio para que las entidades financieras compitan por clientes a través de la compra de cartera. Este mecanismo es beneficioso para el banco que facilita recursos para el prepago, pues se ha evitado el cos- to del otorgamiento crediticio y logra ampliar su “porción de mercado”. Sin embargo, en épocas de deterioro macroeconómico, como las actuales, este mecanismo se torna lento.

iii. Swaps IBR

El mercado del IBR tiene la venta-ja de ser un mejor indicador del costo de fondeo del mercado monetario. El swap IBR permite la conversión de obligaciones pactadas de tasa fija a tasa variable, para aprovechar la co- yuntura de bajas tasas de interés (ver Comentario Económico del Día 12 de septiembre de 2017). El problema de este mecanismo es la falta de profundidad de dicho mercado en Colombia.

iv. Renegociación

La Superfinanciera expidió la CE 026 de 2017, la cual permite modi- ficar las condiciones originales del crédito (tasa y plazo) sin que dicho ajuste sea considerado una reestruc- turación. Las modificaciones podrán realizarse de forma voluntaria por ini- ciativa de la entidad o a solicitud del deudor y no constituye un derecho adquirido. Contrario a algunas inter- pretaciones (como la de la califica- dora Moody’s), la norma no modifica ninguno de los criterios que determi- na la cartera vencida, ni su califica- ción de riesgo de crédito y, por ende, tampoco afecta las provisiones que ya están constituidas de acuerdo con esa definición.

La novedad yace en que la renegociación del crédito permitirá poner especial atención sobre aquellos deudores que presentan una mora temprana (mora consecutiva que no supere los 60 días para microcrédito - consumo o los 90 días para comercial y vivienda). Incluso la norma es estricta al limitar el período de cura y en la toma de acciones ante situaciones de incumplimiento durante el período de monitoreo especial (si se incurre en 30 días de mora, automáticamente se reconoce como reestructurado).

Se estima que cerca de 600.000 créditos podrían beneficiarse con esta figura. Si consideramos que actualmente la cartera con mora temprana alcanza los $4.5 billones (principalmente concentrada en cartera de consumo y comercial), el indicador de calidad de cartera podría llegar a disminuir en cerca del 0.4%, bajando del actual 4.5% hacia el 4%. Esto último suponiendo que solo un 40% de la cartera con mora temprana efectivamente es renegociado y “saneado”.

Sin embargo, queda por aclarar cómo en esta etapa temprana se ma- nejarán los conceptos de “pérdida esperada”, por ejemplo, cuando un crédito renegociado logre reducir la tasa de interés (fija y a 5 años) de un 14% hacia un 11% (suponiendo que se transmite totalmente en reducción en tasa, y no en ampliación del plazo, una suma similar al recorte ya realiza- do por el BR). Como el “diablo está en los detalles”, la Superfinanciera deberá explicarles a las calificado- ras cuál fue el hecho sobreviniente para tal accionar de las partes, donde claramente no estamos hablando de “riesgos sistémicos” (… aún).

Sería deseable, por ejemplo, que dicha renegociación resulte en mejores condiciones en las tasas de interés de los créditos (en línea con las demás tasas de mercado) y no únicamente extendiendo el plazo de la deuda (sin amortizar a capital). Esto con el fin de evitar que, a futu- ro, una mayor tensión financiera en- cuentre a los hogares con mayores niveles de apalancamiento, dadas las bajas amortizaciones a capital. Se trata, en últimas, de que en esta fase del “fuelle contractivo crediticio” los hogares le bajen “al son”, pero sin que tengan que salir de la fiesta para el velorio.

El deterioro fiscal tampoco puede minimizarse. El déficit cerró en 6,4% del PIB y la deuda pública pasó de $804 billones a más de $1.190 billones, superando 64% del PIB

Cuando el pasado 15 de mayo el Papa León XIV firmó su primera encíclica, Magnifica humanitas, lo hizo en el día exacto del 135.º aniversario de Rerum novarum

Satena es, quizás, uno de los mejores ejemplos de creación de valor público en Colombia. Vuela donde el mercado no quiere volar

{kind=link}