MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Las opciones financieras para la clientela tienen dos aristas: i) la profundización de canales transaccionales a bajo costo, explotando economías de escala-alcance por parte de los bancos que ofrecen estos servicios; y ii) la penetración de servicios de financiamiento, incluyendo crédito para Pyme y micro-empresas. Si bien Colombia ha avanzado en dicha inclusión, el uso de canales financieros activos solo alcanza a 72% de los adultos y el crediticio a 35%.

Estas últimas iniciativas tienen el potencial de expandirse también a través del uso del mercado de capitales vía fondeo de proyectos novedosos de baja escala. A nivel internacional estos vienen ganando relevancia vía los llamados SPACs (Special Purpose Acquisition Companies), cuya novedad consiste en obviar el paso inicial de emisión de acciones y arrancar con un grupo pequeño de inversionistas que pone en marcha el proyecto. Tras su comprobado funcionamiento, se recurre entonces al mercado de capitales. En Colombia parte de este apoyo a innovadores proyectos viene ocurriendo a través del programa As2enso de la Bolsa de Valores de Colombia, el cual muestra importante dinamismo desde su lanzamiento en 2019.

Vale la pena intentar evaluar los avances que se tienen en estos frentes por cuenta de la pandemia como acelerador de la digitalización. Asobancaria (Semanal 1269 de Febrero, 2021) reportaba, usando la fuente internacional del Minsati-2019, que la percepción de uso del efectivo en Colombia había descendido significativamente al caer de 60% del total de transacciones hacia 36% durante 2018-2020.

Sin embargo, este dato sorprende en dos aspectos: i) coincide todavía con la fase de expansión del narcotráfico del periodo 2016-2020, la cual trae aparejada altos niveles de uso de efectivo; y ii) se requeriría que hubiera habido una verdadera revolución en los hábitos transaccionales durante solo 2020 para arrastrar dicha cifra de uso de efectivo a menos de la mitad. Si ello fuera así, Colombia estarían igualando niveles de efectivo cercanos a los usados en los Estados Unidos (ver Rajan y otros, Universidad de Chicago Booth-School https://bfi.uchicago.edu/podcast/is-the-future-cashless/).

A este respecto hay que aclarar que los datos allí reportados en realidad se refieren es a “percepciones” y no a “datos duros”. De hecho, la relación Efectivo/M2 continúa tan alta como 15% frente a 5% que se observa en Chile y en la mayoría de los países desarrollados. Rajan comentaba, por ejemplo, el fracaso de la desmonetización aplicada en India, mientras Álvarez ilustraba la preferencia por efectivo en México (aun el pago del Uber). En ambos casos, ello se explica tanto por factores culturales como por la alta informalidad que les permite evadir contribuciones a la seguridad social y el pago de impuestos.

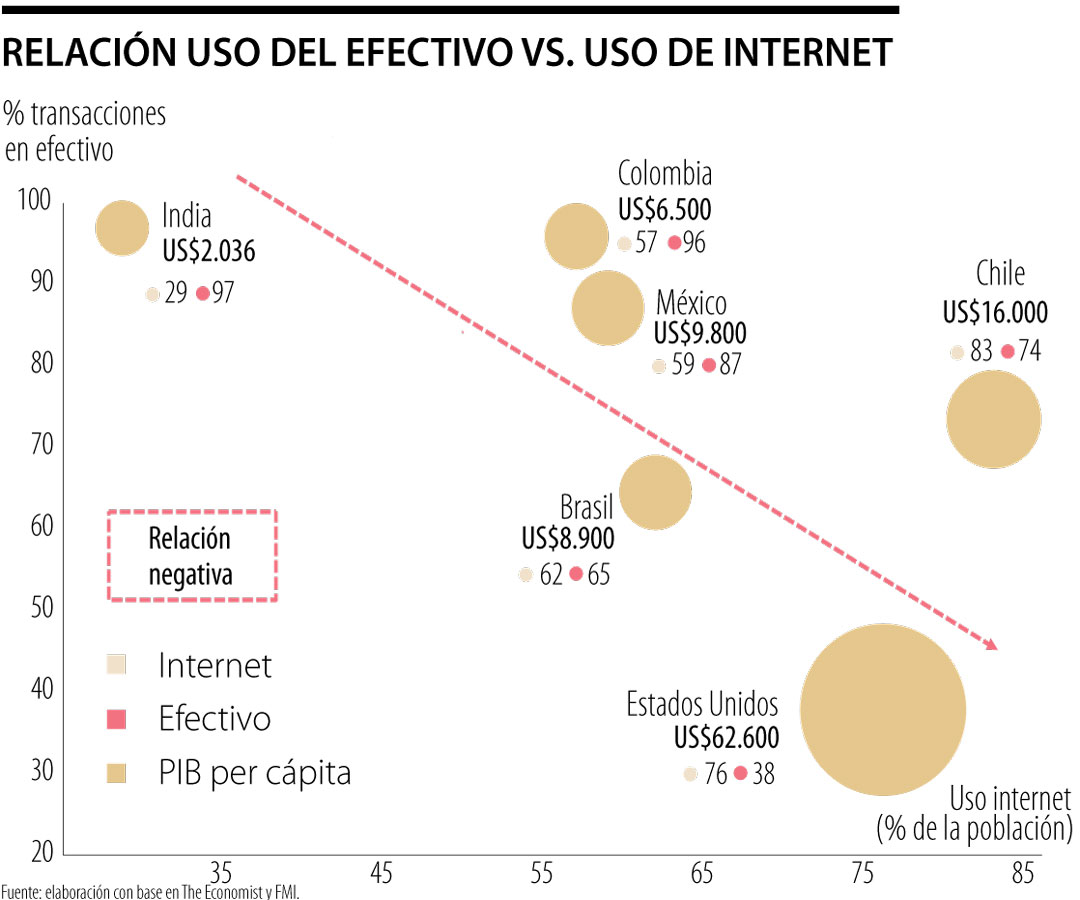

Esta influencia de los factores culturales aparece cuando se “mapea” la relación entre el uso del efectivo y la penetración de internet en cada país. El gráfico adjunto ilustra, por ejemplo, cómo en Colombia se tiene una aceptable penetración del internet de 57% de la población y, sin embargo, el uso del efectivo en las transacciones del día-a-día es tan alta como 96% precisamente por esa cultura de la alta informalidad y alta evasión tributaria.

Esta situación contrasta negativamente con lo que ocurre, por ejemplo, en los Estados Unidos, donde la penetración del internet de 76% ha ocasionado un marcado declive en el uso del efectivo, bajando a solo 38% de las transacciones de bajo monto.

En México también prevalece la informalidad laboral y la elevada penetración del narcotráfico, lo cual hace que con una penetración del internet de 59% (similar a la de Colombia) se tenga también un alto uso del efectivo de 87% (solo marginalmente inferior a la observada en Colombia). En cambio, el factor cultural pro-formalidad de Chile se refleja en que el uso del efectivo es de 74%, lo cual de alguna manera va acompasado con su mayor penetración del internet al llegar a 83% (superando inclusive la cifra de penetración en los Estados Unidos).

En general, la teoría económica pronosticaría una correlación negativa entre la mayor penetración del internet y el uso del efectivo, cuando quiera que el factor cultural juegue como factor normal pro-formalidad. Estos serían los casos de Estados Unidos y Chile (arriba ilustrados).

Por último, aparece el tema de los sistemas de pagos de Colombia. El consultor Rochet (2020, BR, Julio) ilustraba cómo están relacionados los temas del efectivo, transacciones digitales y plataformas de pago (Cenit y ACH) y aquellas relacionadas con el mercado de bonos (SEN y BVC).

Estas inciden en la reducción de costos y en el logro de economías de escala-alcance. Ahora se entrará a discutir el proyecto de Ley de 1431 del 2021 en el cual se proponen importantes cambios transaccionales para lograr mayor inclusión financiera y formalización.

En fin el Año Nuevo es esa fiesta global en la que todos juegan a creer que tenemos un botón mágico para asegurar que se van a cumplir los deseos

Alcanzar al menos 50 doctores por millón de habitantes al año —una meta modesta frente a estándares internacionales— debería entenderse como una apuesta mínima para consolidar capacidades científicas en la academia, el sector productivo y el Estado

En términos de urgencia, la prioridad debe ser la asignación de nueva capacidad que no tiene un límite intrínseco diferente al costo de expansión del sistema, perfectamente gestionable con planeación y señales económicas claras

{kind=link}