MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

*Con la colaboración de Juan Sebastián Joya

Podríamos decir que existen dos grandes vertientes explicativas sobre el fracaso de la diversificación exportadora en América Latina. Una primera vertiente se focaliza en la falta de provisión de bienes públicos, la cual Anif ha denominado la problemática del “Costo Colombia” (haciendo eco de lo que inicialmente se conoció como el “Costo Brasil”). Un segundo enfoque enfatiza la problemática de la “estructura de los mercados” locales. Ante la carencia de una adecuada estructura competitiva al interior de sus países, las firmas terminan orientándose hacia la extracción de rentas monopólicas, recurriendo a oligopolios colusivos. Esta estructura rentista obstaculiza la innovación de las firmas y las deja postradas antes de alcanzar los mercados externos.

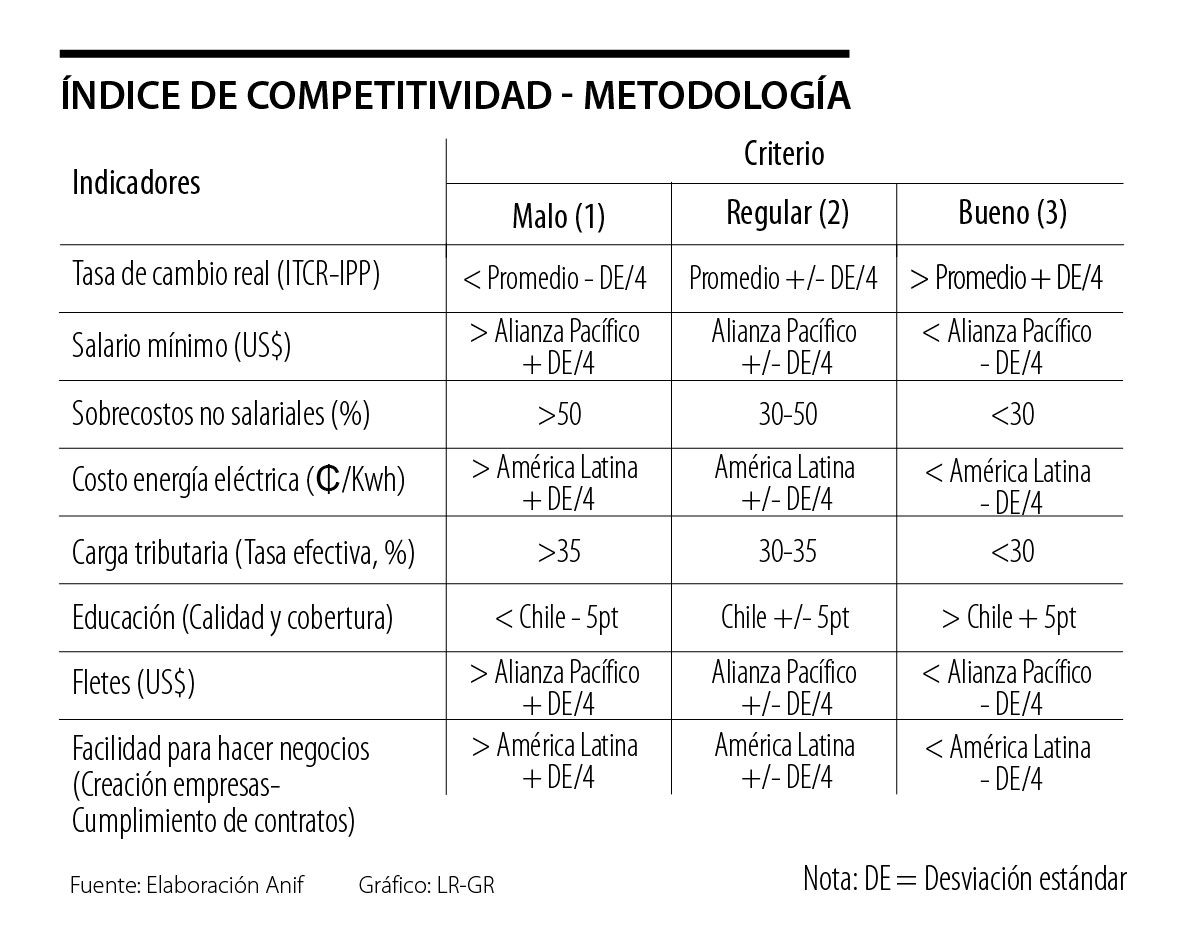

Bajo el primer enfoque de costos, el principal culpable es el Estado ante su fracaso en proveer bienes públicos adecuados, lo cual se manifiesta en la baja penetración de las exportaciones agropecuarias, industriales y agro-industriales. Esto se debe a los elevados costos del transporte de carga, de usos de energía y de elevadas obligaciones laborales no salariales. Por ejemplo, en el caso de Colombia, se tiene que el índice más actualizado de competitividad tan solo arroja progresos significativos en los frentes de reducción en tributación empresarial y de convergencia de la tasa de cambio peso-dólar hacia la PPA durante 2010-2018. Y, aún así, los elevados costos de producción (arriba señalados) nos dejan todavía con un índice que se “raja” con 2,9 (sobre un máximo de 5), aunque mejorando respecto de 1,7 que se tenía en 2010.

Bajo el segundo enfoque de mercados, De la Torre e Ize (2019) encontraron que la carencia de firmas de tamaño intermedio termina siendo un obstáculo para alcanzar el triunfo exportador diferente a los commodities minero-energéticos (tan típicos de la región). Las firmas muy pequeñas (que abundan en América Latina) carecen de economías de escala y financiamiento adecuado para enfrentar las exigencias de los mercados internacionales. Las firmas que tienden a triunfar en la región son unas pocas grandes, pero más por su extracción de rentas locales basadas en muchos casos en oligopolios colusivos. En Colombia, se han documentado bien diversos casos anti-mercado como los del cemento, ladrillo, papel y grasas, entre otros. Otra contrapartida negativa para el desarrollo de mercados competitivos en América Latina tiene que ver con la carencia de una clase empresarial amplia y bien paga que, precisamente, impulse de forma significativa los mercados locales que conduzcan después a escalar la producción hacia su posicionamiento internacional .

Es claro que a la base de todo este fracaso de diversificación exportadora está el problema de la baja productividad. Señalábamos recientemente que se habían producido múltiples análisis sobre las principales causas de la desaceleración económica y del estancamiento en productividad en América Latina durante 2014-2018. Las fórmulas para superar estos problemas incluían: i) mejorar las instituciones; ii) ganar en formalización económica e inclusión social; iii) incrementar la dotación de bienes públicos, especialmente los referidos a infraestructura de transporte; y iv) aprovechar los TLCs para diversificar las exportaciones y, de esta manera, volcarse sobre productos-servicios que conlleven innovación, ver Banco Mundial (2018): “Productivity Revisited” y CAF (2018): “Instituciones para la Productividad”.

Concluíamos que, infortunadamente, esos diagnósticos conducen una y otra vez a repetir fórmulas que no se logran implementar y que, por ello, lucía poco probable que la región lograra acelerar su crecimiento hacia 4% anual durante 2019-2020, dado el lastre que ha representado mantener crecimientos tan pobres como de 0,5% anual durante este último quinquenio. De allí la importancia de pasar revista a estos diagnósticos sobre postración del crecimiento y de la productividad multifactorial (PTF) de la región, la cual ha venido contribuyendo de manera negativa a dicho crecimiento (-0,5% anual promedio) y por qué ella representa apenas un 40% de la PTF observada en Estados Unidos durante la última década.

Prospectivamente, no basta con repetir que “las instituciones mandan” a la hora de buscar la fórmula diferenciadora del mayor crecimiento, pues lo importante es saber la forma en que se “construyen esas instituciones”. De hecho, los mismos diagnósticos de las multilaterales no son concluyentes en cuanto al rol de las instituciones en la productividad.

Hemos visto con interés esfuerzos recientes del Banco de la República (BR) por contribuir al debate desde una perspectiva sectorial. También cabe destacar los aportes del Uniandes-CEDE a través de sus boletines macroeconómicos. A primera vista se podría concluir que el diagnóstico macroeconómico de lo que Anif ha denominado “Costo Colombia” (ver cuadros adjuntos) sería algo incompatible con las conclusiones de los enfoques sectoriales como los del BR o Uniandes-CEDE, pues estos últimos enfatizan que los problemas de productividad de “puertas para adentro” son mucho menores. Sin embargo, hemos venido argumentando que estos diagnósticos macro/micro se complementan, y sus soluciones apuntan en la misma dirección.

En síntesis, consideramos que los diagnósticos de baja productividad y bajo crecimiento de América Latina requieren menos “academicismos” y más enfoques prácticos sobre sus determinantes. Bienvenidos los nuevos enfoques a nivel micro-sectorial, los cuales se volverán cada vez más importantes frente a los conocidos cambios digitales, con grandes impactos comerciales y en robótica.

No son servidores de un gobierno; son servidores del Estado. Su principal aporte consiste en preservar la memoria institucional

A partir de 2027 se realizarán actualizaciones anuales de los costos y las tarifas, incorporando incentivos o descuentos en función del cumplimiento de las metas exigidas

Vivimos convencidos de que estamos en todas partes: en la oficina, en una reunión familiar, en una conversación con un amigo o incluso de vacaciones. Pero ¿cuántas veces estamos realmente presentes?

{kind=link}