MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

El proyecto de ley de reforma tributaria contiene un capítulo dedicado al cambio de la regla fiscal, aprovechando que la pandemia Covid había llevado a la Administración Duque a darle “vacaciones” a dicha regla durante 2020-2022. Lo primero que cabe resaltar, como positivo de dicha propuesta, es que por fin se sincera la anómala situación de una regla que tenía en exceso elementos de discrecionalidad.

En efecto, la exposición de motivos explica en detalle cómo las conocidas “brechas” de producto y de precio del petróleo eran variables no observables y volátiles. Esto impedía que dicha regla cumpliera su trabajo de “anclaje fiscal” al tornarse incompatible la meta de déficit estructural (apuntándole al objetivo de 1,2% del PIB) respecto de la trayectoria del déficit cíclico que arrojaba dicha regla. Fue esto lo que determinó que, mientras autoridades y multilaterales decían que se había honrado la regla fiscal cada año durante 2014-2019, las calificadoras de riesgo le fueran perdiendo credibilidad al principio de sostenibilidad fiscal de Colombia.

Cabe recordar que la relación Deuda Gobierno Central/PIB se había elevado persistentemente de 35% a 52% durante dicho periodo (antes de la pandemia). Entonces hace bien el gobierno en proponerle al Congreso que le permita focalizarla en esta relación fundamental Deuda Pública/PIB. Para lograr anclarse en dicha relación, nosotros habíamos venido proponiendo (desde el nacimiento de la regla con la Ley 1473 de 2011) que el instrumento de política fiscal fuera el “balance primario” (déficit antes del pago de intereses). De esta manera resulta posible determinar si se está emitiendo más deuda simplemente para pagar intereses de la ya existente, generándose un “esquema Ponzi”.

En el caso de Colombia, los bonos TES a horizontes de 10 años han venido pagando atractivos retornos de 4% real anual. Pero si el riesgo-país se elevara, los inversionistas exigirán mayor retorno. De hecho, aun si el balance fiscal fuera positivo, este podría resultar insuficiente para estabilizar la relación Deuda/PIB en el actual 62%; a mayor deuda se requiere hacer mayor esfuerzo de ahorro fiscal.

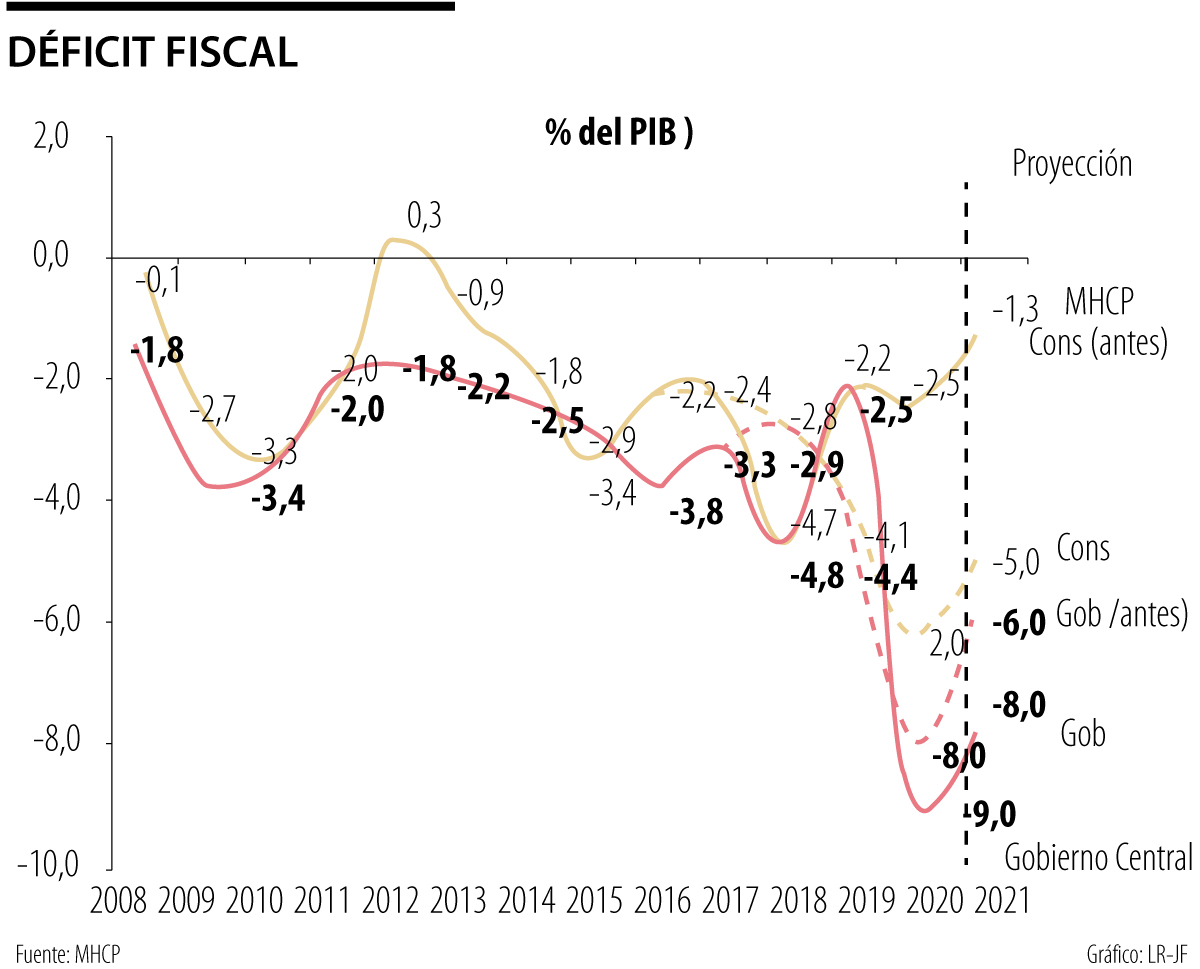

Actualmente se requiere un esfuerzo de +1,5% del PIB anual en el balance fiscal del gobierno central para evitar que la relación de deuda supere ese 62% del PIB. El FMI nos reportaba, en abril de este año, que el balance primario había sido negativo en casi -5% del PIB en 2020 y que se repetirá una cifra similar en 2021, lo cual implica un desvío de 7,5 puntos del PIB respecto de lo requerido para estabilizar la deuda. Esto al esperarse un déficit fiscal nuevamente cercano a 8% del PIB en 2021 (ver gráfico adjunto). Este ha sido el resultado del desplome del recaudo en -1,5% del PIB (explicado en 50% por las excesivas gabelas empresariales concedidas en la Ley 2000 del 2010) y del incremento de +2% del PIB en el gasto social resultante de la pandemia-Covid.

El segundo cambio legislativo propuesto se refiere a ampliar el referente hacia el gobierno general (incluyendo Ecopetrol, ISA y similares para incorporar sus balances fiscales positivos). No obstante, esta métrica encierra el doble problema de incorporar también mayor deuda y de tenerse menor discrecionalidad sobre el uso de sus recursos. Este movimiento podría afectar el principio de Juntas Directivas más autónomas, tal como lo ha acordado Colombia con la Ocde.

La mecánica de la nueva regla es correcta al fijarse una “meta-techo” en la relación Deuda Gobierno General/PIB, pero introduce el confuso valor “ancla” de dicha deuda a 47%. El lector se preguntará: ¿Cómo es posible honrar el no desborde del techo de 65% si la deuda del gobierno central estaba en 62% al cerrar 2020?

Como siempre, “el truco operativo” está en los detalles, tal como lo enseñó la escuela brasilera de samba-fiscal, la cual llevaba décadas confundiendo a los mercados con sus propias definiciones de deuda. Pero esa estrategia finalmente fracasó al llegarse a niveles de Deuda Pública Bruta/PIB superiores a 100% en la actualidad. En el caso de Colombia el truco consiste en no referirse (como deberían) a esa relación Deuda Bruta Gobierno General, sino que de allí se sustraería un estimativo del efecto de la deuda asociada a las obligaciones pensionales. De la variación en el VPN-pensional se aliviaría el efecto sobre la deuda total, bajo el argumento de que el gobierno tiene baja discrecionalidad sobre ella. Pero, nuevamente, este aditamento contable invita a postergar la requerida reforma pensional de Colpensiones, la cual lleva más de dos décadas de atraso.

Actualmente, el pago pensional compromete 4% del PIB por año a nivel presupuestal. Y si Colpensiones preservara como ahorro las contribuciones pensionales y los dineros de los traslados desde las AFPs, entonces el esfuerzo pensional presupuestal llegaría a 5,5% del PIB por año. Por estas razones consideramos un error entrar a afectar la meta de la deuda por el VPN-pensional; ello empaña la transparencia de la nueva regla. Además, al netear de la deuda bruta (un concepto de “deuda cierta” que mira hacia atrás) el concepto asociado al pasivo pensional (un concepto con componentes “contingentes” de longevidad que mira hacia el futuro) se mezclan “peras con manzanas”, ayudando al salpicón de la confusión fiscal que se pretende corregir con los cambios propuestos.

A semanas de las elecciones, no se puede descartar la repetición de este patrón: la reactivación de las primeras líneas con apoyo del crimen organizado, con el fin de incendiar de nuevo el país

Canoas se convertirá en un hito histórico del país y nos pondrá en el escenario mundial como la nación que logró sanear una de sus más importantes cuencas hidrográficas

")

Dejar de buscar resultados inmediatos y empezar a construir culturas donde la constancia, el propósito y la resiliencia sean el verdadero diferencial competitivo

")

{kind=link}