MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

El Ministerio de Hacienda y Crédito Público (Mhcp) acaba de revelar datos preliminares sobre el cierre fiscal de 2018 y sus perspectivas para 2019. En lo referente al cierre de 2018, se ratificó lo esperado frente al cumplimiento del 3,1% del PIB referido al déficit del Gobierno Central (GC). Esto, a pesar de haberse tenido un mal registro en lo relación a Recaudo Tributario/PIB, bajando del 13,8% en 2017 hacia 13,6% en 2018 (neto de devoluciones Dian). Esta cifra de recaudo no se compagina con las celebraciones sobrecumplimientos en gestión tributaria, ni tampoco con la meta, que llevamos ya cinco años persiguiendo, de elevar dicho recaudo a no menos del 15% del PIB. Continuamos con una peligrosa brecha (cercana a 2% del PIB) cuando nos comparamos con el recaudo efectivo que se observa en países Ocde, o incluso frente a los emergentes que disfrutan de ubicarse dos escalones por encima del “grado de inversión”.

De cara a 2019, el Mhcp también da un relativo parte de tranquilidad al enfatizar que se cumplirá con la exigente meta de continuar reduciendo dicho déficit del GC hacia 2,4% que se había acordado con el Comité Consultivo de la Regla Fiscal (Santos II). Allí se subraya que, por primera vez desde 2012, Colombia estaría regresando hacia la zona de superávit primario cercano a 0,6% del PIB.

Pero a este último respecto, caben al menos dos anotaciones de advertencia, ya que lejos estamos de tener el camino fiscal despejado para 2019-2022. De una parte, dicho superávit primario se logra es por el uso adicional de cerca del 0,8% del PIB de recursos de capital aportados por utilidades de Ecopetrol (llegando a un total de transferencias del 2% del PIB en 2019).

De no ser por ellas, casi que desaparece el balance primario positivo. Y, de otra parte, se tiene que persiste la debilidad en el recaudo, pues hasta el mismo Mhcp está pronosticando que la relación Recaudo/PIB estaría bajando rápidamente de 14% del PIB esperado para 2019 a 13,4% en 2020. También está por verse qué pasará con el esperado recorte presupuestal de $7 billones (0,7% del PIB) que tendría que hacer el Gobierno, dado que la Ley 1943 de 2018 tan solo prevé un recaudo adicional del 0,7% del PIB.

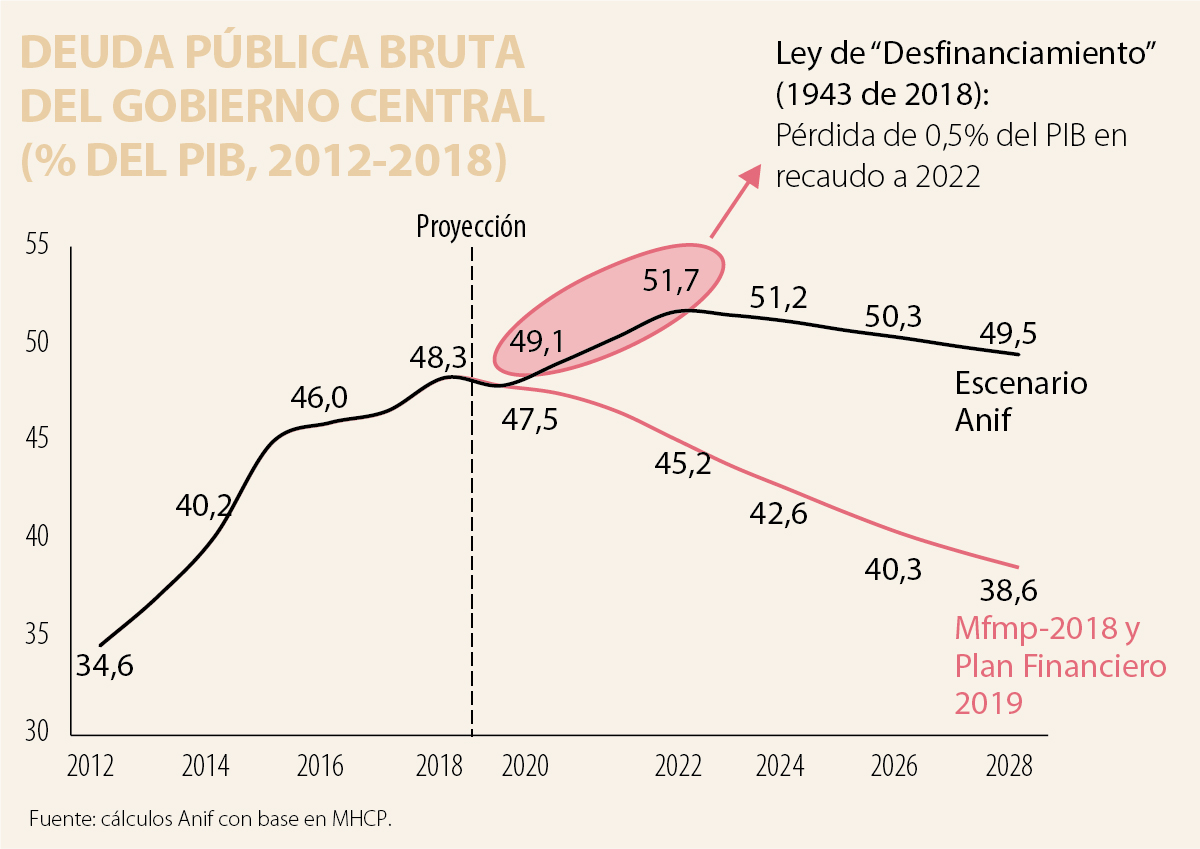

Prueba de que la trayectoria fiscal de Colombia continúa deteriorándose es que la relación Deuda Bruta GC/PIB ahora escala a 48%, incrementándose en +11 puntos del PIB durante la última década. Este comportamiento desdice de los reiterados pronósticos que se vienen haciendo sobre el supuesto descenso de dicho indicador en los ejercicios que hace el Mhcp en el llamado Marco Fiscal de Mediano Plazo (Mfmp). Ahora estamos a la espera de qué es lo que se dirá en la versión Mfmp-2019.

Decíamos que proyectar la trayectoria de deuda del GC (en valores brutos y netos) es una tarea compleja, que vale la pena analizar con mayor detenimiento en esta ocasión. Iniciemos con la posible trayectoria de la relación Deuda Bruta del GC/PIB.

Lo que cuenta a la hora de imaginar la posible trayectoria es la posición del llamado Balance Primario (BP), resultante de quitarle el componente de intereses al gasto del GC. De la restricción presupuestal del GC puede deducirse el BP requerido para estabilizar la deuda pública.

Nuestros cálculos sugieren que estabilizar la deuda pública del GC en sus actuales niveles del 48% del PIB, requeriría alcanzar superávits primarios cercanos a 0,3% del PIB por año. Esto último, descontando tasas de interés reales (implícitas) de 4% y crecimientos del PIB-real de 3,5%.

Ahora bien, dados los supuestos del Mfmp-2018 y la reciente actualización del Plan Financiero 2019, donde se contemplan crecimientos promedio de 3,9% y precios del petróleo de US$59/barril en la Cesta Colombia, las cuentas oficiales nos hablan de superávits primarios del GC de 0,8% del PIB (promedio) durante 2019-2022. Ello derivaría en reducciones de la deuda pública hacia 45% del PIB en 2022 (y hacia un 38% en 2028), ver gráfico adjunto.

Sin embargo, al aplicar un poco de mayor realismo a las cuentas del GC, suponiendo crecimientos de 3% y teniendo en cuenta las pérdidas en recaudo-tributario de la Ley de “Desfinanciamiento” (llegando a -0,5% del PIB a la altura de 2022), obtenemos ligeros superávits primarios del 0,2%-0,3% del PIB durante 2019-2022 (vs. el mencionado +0,8% del PIB del Mfmp-2018).

Bajo dicho escenario, la relación deuda pública/PIB llegaría a un pico de 52% en 2022 (vs. 45% del PIB del Mfmp-2018), para luego reducirse ligeramente hacia 50% en 2028 (vs. 39%). Así, la dinámica de la deuda del GC no luce tan optimista como la del MFMP-2018.

¿Está consciente el nuevo gobierno de la importancia y envergadura de las reformas tributaria, pensional y laboral requeridas para lograr evitar que la relación Deuda Bruta GC/PIB se dispare del actual 48% hacia el 52% durante 2018-2022? Claramente, la venta del 8,5% de Ecopetrol no debería verse como la supuesta “tabla salvadora fiscal”.

Ningún país alcanza su potencial cuando los ciudadanos viven con miedo o cuando amplias zonas del territorio están dominadas por la violencia y la ilegalidad

Por eso tanta confianza da asco. Porque nos hace olvidar los límites que debemos tener con quienes más queremos

De la mano de la pobreza viene la desigualdad, que ha demostrado una gran resiliencia y es la mayor de América Latina

")

{kind=link}