MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

2018 fue de tensión para el sector bancario que opera en Colombia. En ello incidieron, de una parte, fenómenos relacionados con el ciclo económico bajista que se iniciara en 2014 (a raíz del desplome de los precios del petróleo) y, de otra parte, la acumulación de una serie de grandes negocios que no han salido bien (incluyendo los relacionados con Electricaribe, Ruta del Sol II-III, Sistemas de Transporte Público e Hidroituango).

El efecto del ciclo bajista de la actividad económica

En lo relacionado con el ciclo bajista de la actividad económica de Colombia, el sector bancario mostró “aguante”, pues la expansión de la cartera ha venido promediando ritmos cercanos a 2,5% real anual durante el período 2016-2018, coincidentes con el crecimiento promedio del PIB-real durante esos años.

Sin embargo, esto implica que la etapa de profundización financiera del período 2003-2013, escalando la relación Cartera/PIB de 20% a 48%, llegó a su fin y ha mostrado estancamiento durante estos tres últimos años. Así, resultará particularmente desafiante para el sector bancario poder volver a los ritmos de expansión crediticia de 12% real anual del período 2010-2014.

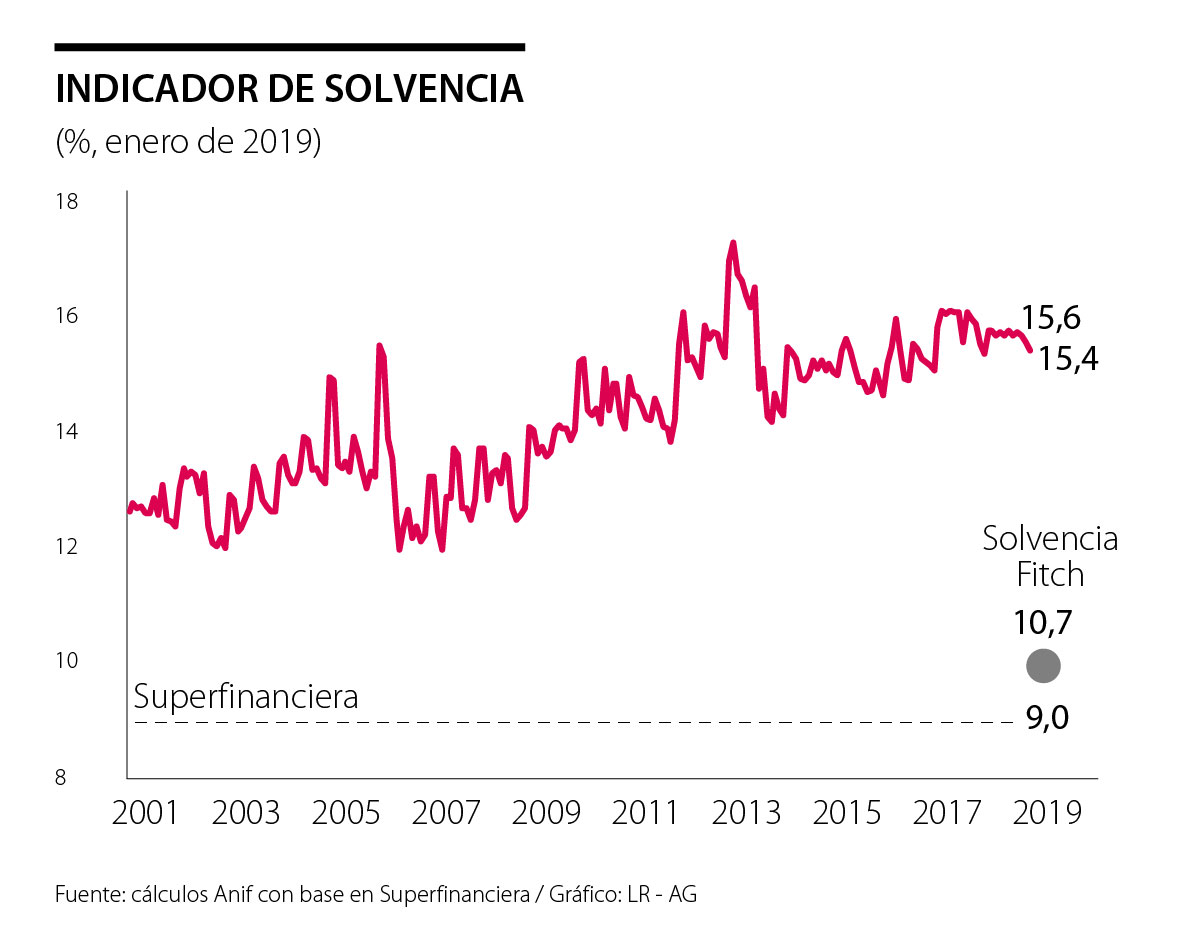

Esta será la única forma de “justificar” las cuantiosas inversiones de capital que se han llevado a cabo para acoplar el sector bancario colombiano a la exi- gente plantilla de Basilea III. Recordemos que ahora se requiere mayor calidad y volumen de capital para honrar indicadores de solvencia superiores a 9% y del 4,5% en el llamado “capital disponible”. Si bien el sistema aplicado en Colombia es más exi- gente que el promedio en materia de ponderaciones de riesgo, su tratamiento de “capital disponible” es más laxo.

De allí que las calificadoras de riesgo concluyan que probablemente el valor de solvencia bancaria esté más cerca de 11% que del valor facial de 15,6% con que cerró 2018 (ver gráfico). Más aún, la aplicación de la Ley de Conglomerados 1870 de 2017, en este nuevo año, pondrá presión adicional en dicha disponibilidad requerida en materia de capital y liquidez, especialmente para aquellos con altas exposiciones en el exterior.

Las exigencias extraordinarias de grandes malos negocios

Con relación a las exigencias extraordinarias que ha enfrentado el sector bancario, cabe señalar que estas están relacionadas con los sectores de infraestructura energética y vial. Esos malos negocios (arriba señalados) han comprometido cerca de $5 billones de provisiones extraordinarias (0,5% del PIB) que afectan negativamente la disponibilidad de recursos frescos para continuar atendiendo las necesidades de las firmas en esos y otros sectores. En algunos momentos, este tipo de provisiones extraordinarias llegó a explicar hasta 3pp de deterioro del Indicador de Calidad por Calificación-ICR (cerrando dicho ICR en 12% de 2018).

No en vano se evidencia que la expansión de la cartera comercial (cerca de 65% de la total) ha estado en el plano negativo de forma sistemática durante 2016-2018 (cerrando con una expansión nula el año pasado). Ello se refleja en las cuentas nacionales al constatar que la expansión de la llamada Formación Bruta de Capital Fijo ha venido declinando de 23% hacia 21% del PIB durante ese mismo período (o de 18% a 16% del PIB cuando se computa apropiadamente al netearla del componente edificador). Esta es una mala noticia a la hora de evaluar la magnitud del rebote de la inversión que se requiere para acelerar nuevamente la economía de su crecimiento promedio quinquenal de solo 2,5% anual durante 2015-2019 hacia 4% anual que ha trazado en el PND.

Señales de superación del ciclo bajista

La buena noticia es que se tienen algunas señales de recuperación económica, lo cual indicaría que los momentos más tensionantes para el sector bancario han quedado atrás, superándose un 2017 que fue peor de lo imaginado (al crecer tan solo 1,4% vs. 1,8% inicialmente computado).

El rebote a valores de crecimiento de 2,7% en 2018 todavía deja mucho que desear, tanto en su valor absoluto, como en sus fuentes de crecimiento sectorial.

Las mejores perspectivas de desempeño bancario para el período 2019-2020 se fundamentan en haber absorbido ya buena parte de los requerimientos provenientes del deterioro de la cartera bancaria. En efecto, esta cerró con una calidad de 4,8% en 2018 respecto del pico de 5% de meses atrás y, al incluir los castigos, también se observaron señales de quiebre hacia valores de 9,4% respecto del pico de 9,7%. No obstante, este esfuerzo estuvo más cerca de 10% que de 15% de años anteriores.

Venezuela entra ahora en una fase de reconstrucción bajo la tutela de Washington. Este "nuevo momento" requiere que Colombia no sea un espectador pasivo

")

")

{kind=link}