MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

A lo largo de mayo-junio de 2025, se han venido acumulando malas noticias en el frente fiscal y complicaciones políticas de cara a las elecciones de agosto-2026. Nos iniciamos con las perspectivas económicas negativas a manos de la calificadora Moody’s, lo cual podría conducir a una nueva degradación del riesgo país durante el segundo semestre.

Posteriormente, el gobierno se mostró reticente a realizar recortes presupuestales que, como un mínimo de 2% del PIB, se requieren para cumplir lineamientos Carf. Peor aún, tras anunciar el FMI que ponía en “pausa” la línea contingente de Colombia (abril-2025) aguardando resultados del Mfmp (junio-2025), el gobierno ripostó con la suspensión de las metas Carf y procedió a invocar “cláusulas de escape” (tal como lo había hecho al finalizar 2024).

La otra sorpresa fiscal ha sido la expedición de decretos anunciando que parte del abultado déficit de 2025 (estimado nuevamente en 7% del PIB y con un balance primario de -2% del PIB) lo estarían “solucionando” a través de anticipar el pago de impuestos de renta de las firmas para el año en curso (con efecto de +0.3% del PIB de mayor caja). Y, para añadir incertidumbre sobre Colombia, en los inicios de junio-2025 se tuvo un grave atentado a Miguel Uribe, senador líder de la oposición al Petrismo.

Esto le ha recordado al país momentos tan críticos como el año 1989, incluyendo zonas bajo dominio del narcotráfico (Nariño, Cauca, Choco y Norte de Santander) y de atentados en el propio Cali.

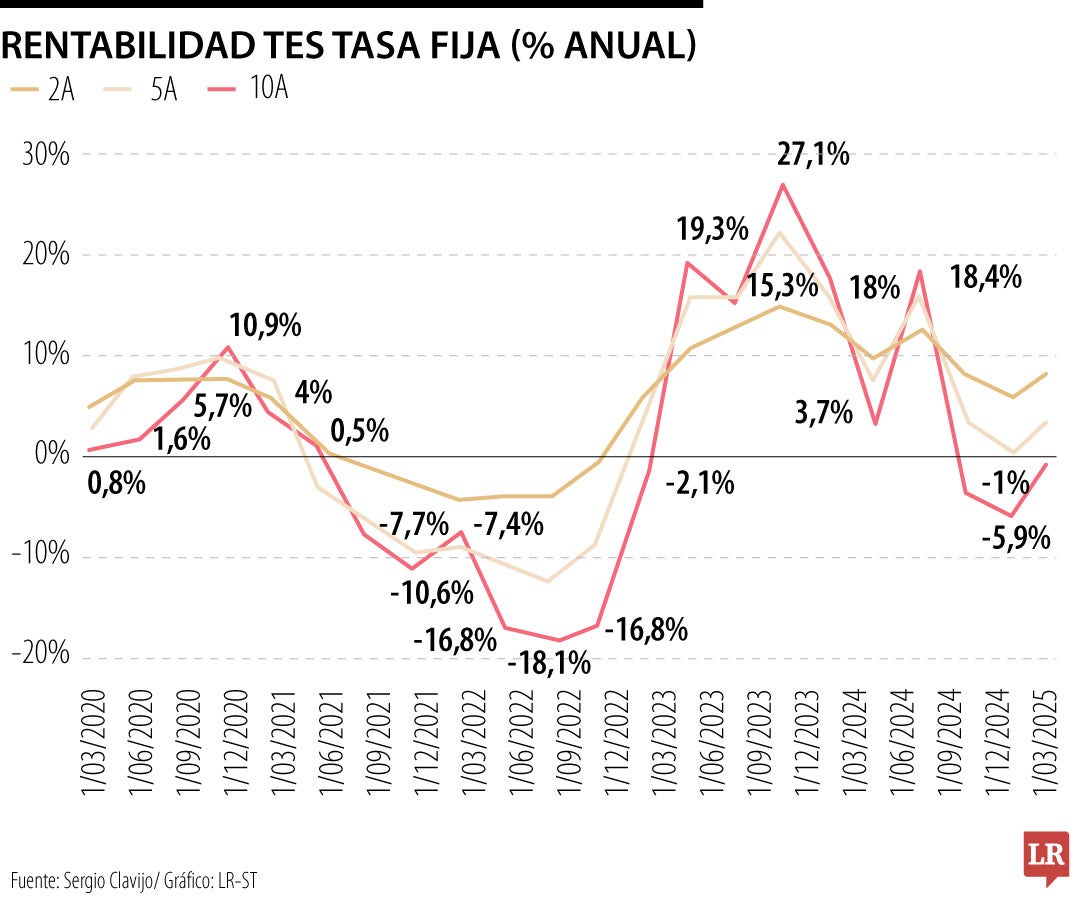

Buena parte de ello se refleja en el precario desempeño de la renta fija (TES) en Colombia. Aquí la narrativa ha sido que, tras el escalamiento en la tasa de TES-10 Años desde niveles de 8% hacia 13% durante 2021-2023, estos mejoraron sustancialmente su rentabilidad al descender dicha tasa a niveles de 9-10% anual a lo largo del 2024.

Sin embargo, a lo largo del 2025, y dado el marcado deterioro fiscal (antes señalado), se observa que la tasa de colocación de los TES-benchmark han regresado al costoso umbral de 13% (equivalentes a 8% real anual, duplicando el valor histórico). Nótese que esta alza en las tasas de interés, especialmente en la parte larga, implica un deterioro para sus tenedores en el mercado secundario.

El gráfico adjunto ilustra cómo la rentabilidad obtenida por tenedores de títulos TES-10 Años (incluyendo allí el efecto de duración-media) ha fluctuado entre +18% anual y -17% anual durante 2020-2023 y entre el -3% y el +10% anual durante el periodo 2024-2025, dependiendo del corte del trimestre.

Nótese cómo el comportamiento 2020-2022 arroja algo de consistencia con lo esperado, pues al elevarse la tasa repo del BR de 1,75% hacia 13,25% cabía esperar una fuerte desvalorización de los TES de largo plazo. Pero lo que llama la atención es que durante el periodo de descenso de la tasa repo del BR, pasando del 13,25% a 9,5% a lo largo del 2024, se hayan tenido retornos tan positivos como un +10% anual al corte de septiembre-2024 y después pérdidas de -2% al cierre de dic-2024. Este comportamiento hace difícil prever tanto los movimientos estratégicos como tácticos en los portafolios de ahorro interesados en la renta fija local.

Por contraste, y a pesar de su elevada volatilidad, los retornos en la renta variable del S&P500 fueron consistentemente positivos a lo largo del 2024, fluctuando entre retornos de 18% a 36% anual a lo largo de junio-2023 y dic-2024. Este último factor de consistencia con “el ciclo de recuperación accionaria”, por cerca de dos años, tornaba más apetitosa la inversión en renta variable internacional que el apostarle al mercado de renta fija local.

Pero ahora el S&P500 ha mostrado elevada volatilidad (-18% anual en abril 2025 y regresando al cero anual a inicios de junio). Y estando en su tercer año de “esperado” buen desempeño, se tienen complicaciones sobre su pronóstico, agravados por la “guerra arancelaria”.

Otro elemento que llama la atención es que el comportamiento de la llamada “curva de rendimientos” de la renta fija, en principio, debería ser más fácil de anticipar en el caso de los TES-10 años que, digamos, los Tesoros de los Estados Unidos a 10 años. Esto en razón a que la elevada liquidez del mercado de renta fija en los Estados Unidos reacciona rápidamente frente a sorpresas de desinflación, causando atractivos empinamientos de la curva de Tesoros (bajo expectativas de buen crecimiento del PIB-real y bajos niveles de las tasas repo de la FED).

Pero también ocurre que el ciclo inflacionario genera una “inversión de la curva” consistente en que los retornos en los bonos de 10 años se ubican por debajo de los retornos de los bonos a tan solo 2 años.

Así que estos ciclos de inversiones o empinamientos de la curva harían menos estable los mercados de renta fija pública de los Estados Unidos y, por lo tanto, menos atractivos.

En cambio, los TES-10 años suelen mostrar consistentes empinamientos respecto de aquellos a 2 años, habiendo fluctuado dichos empinamientos entre 100 y 370 pbs durante 2020-2024. Y los empinamientos de los TES-5 años también han mostrado consistente empinamiento entre 25 y 200 pbs respecto de los de 2 años. Estos empinamientos, al agravarse la prima de riesgo-Colombia, se han elevado nuevamente a +300 puntos al comparar TES-10 años Vs. TES-5 años y a +200 puntos entre los 5 años y los 2 años, haciendo más oneroso el financiamiento público.

Colombia no solo necesita un DNP importante; necesita un DNP capaz de convertirse en el centro de inteligencia estratégica, anticipación y coordinación del desarrollo nacional

El Gobierno de la “potencia mundial de la vida” es una farsa. Afortunadamente, llegó Abelardo De La Espriella a “descongelar” y poner orden

{kind=link}