MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

En los inicios de 2019 se ha observado una significativa recuperación en los mercados financieros a nivel global, prácticamente borrando las pérdidas de 2018. Por ejemplo, la renta variable de los mercados desarrollados se ha valorizado un +12% en lo corrido de 2019, reversando las caídas del 10% del año anterior. La recuperación de los mercados emergentes ha bordeado un +13%, pero ello aún es insuficiente frente a las pérdidas del -19% de 2018.

En este mejor apetito por renta variable ha jugado la se- ñal del Fed de mantener una postura monetaria menos apretada, implicando estabilidad en su tasa repo en los niveles actuales de 2,5%, probablemente a lo largo de 2019 (vs. los +50pb que se pronosticaban seis meses atrás). Allí han pesado los temores por la desaceleración económica. Por ejemplo, la probabilidad de una recesión a horizontes de 18-24 meses se ha elevado del 20% hacia 40% y ello también se refleja en tener aho ra una “curva de rendimientos invertida”.

En el plano local, la renta variable del Colcap también ha mostrado recuperaciones en 2019, arrojando valorizaciones del +20% en lo corrido del año, más que compensando las pérdidas de -12% de 2018. Con base en el buen desempeño de las utilidades de las firmas listadas en el Colcap (+52% anual en 2018 vs. +18% en 2017) y aplicando criterios de reversión a la media, Anif ha venido pronosticando que el Colcap se estaría valorizando cerca de 15% al cierre de 2019 (ver Comentario Económico del Día 13 de marzo de 2019).

Dada esta coyuntura macro-financiera global-local, resulta útil volver a analizar el tema de la existencia (o no) de la conocida Prima por Riesgo Accionario (PRA), equivalente al Equity Risk Premia (ver Comentario Económico del Día 8 de mayo de 2018). Como veremos, en Estados Unidos se ha vuelto a ratificar la existencia de la PRA, implicando que vale la pena estar invirtiendo en portafolios accionarios a horizontes de mediano plazo, pues su beta = (Retorno/Riesgo) supera el de los bonos de renta fija. En cambio, inversiones en la renta fija local (como el Colcap) hasta la fecha no han logrado validar la exis- tencia de dicha PRA, particularmente durante el período 2014-2018 (tras el desplome de los precios del petróleo).

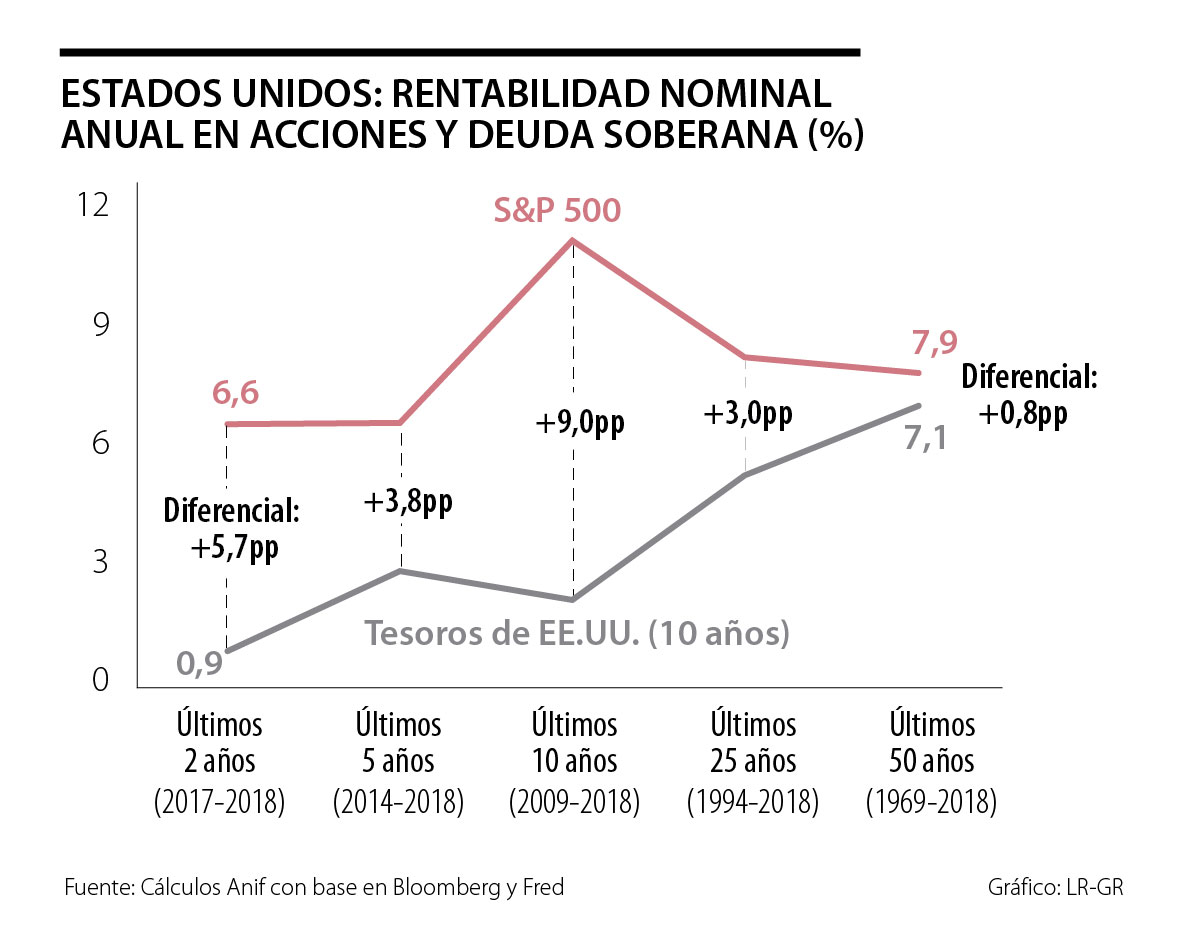

Comportamiento de la Prima por Riesgo Accionario (PRA)

Como es bien sabido, en Estados Unidos, la existencia de la PRA ha favorecido el desempeño de la renta variable frente a otros activos menos riesgosos como la renta fija (tanto pública como privada). En efecto, en un horizonte de 50 años, las acciones han promediado rendimientos nominales del +7,9% anual, sacándole un diferencial de +0,8pp a los retornos de los Tesoros (+7,1%) y de +0,1pp a los de la deuda corporativa (+7,8%), ver gráfico 1.

Al analizar los últimos 10 años, se evidencia una mayor ampliación de dicha brecha en favor de la renta variable respecto a la renta fija pública (+9pp) y la deuda corporativa (+7,1pp). Ello se explica en gran medida por el auge de las acciones de la última década (+11% anual en el S&P 500), aupado en los estímulos monetarios y los tratamientos tri- butarios preferenciales al capital. Más recientemente (2017-2018), se ha mantenido dicha PRA, aunque moderándose hacia diferenciales de +5,7pp respecto a los Tesoros y de +2,7pp frente a la deuda corporativa (aun con las reducciones del Imporrenta empresarial del 35% al 21% de la Reforma Tributaria de la Administración Trump).

Por el contrario, en el caso de Colombia, la teoría de la PRA no se ha cumplido en ninguno de los períodos analizados (2-10 años). En efecto, en el horizonte de 10 años, los rendimientos de la renta variable en términos nominales (+7,2% anual) no le han podido sacar un diferencial positivo a la renta fija pública (+7,8%) ni a las inversiones en finca raíz (+8,4%). En contraste, en dicha ventana, los rendimientos de la renta fija pública y de la finca raíz son superiores a los de las acciones en +0,6pp en el primer caso y en +1,2pp en el segundo.

Nótese que no se trata de un efecto generado por una inflación elevada, pues en la última década esta ha promediado apenas un 3,7% anual. Ello significa que la renta variable en Colombia generó un rendimiento del 3,4% real anual en los últimos diez años frente al 4% de la renta fija pública y al 4,5% de la finca raíz.

En el período quinquenal, la brecha negativa entre la renta variable y otros activos se acentuó, con pérdidas del -2,6% nominal anual en el Colcap frente a ganan- cias del +7,4% de la renta fija pública (con un diferencial de +10pp a favor de este último) y del +8,2% de la finca raíz (+10,8pp).

En fin el Año Nuevo es esa fiesta global en la que todos juegan a creer que tenemos un botón mágico para asegurar que se van a cumplir los deseos

En términos de urgencia, la prioridad debe ser la asignación de nueva capacidad que no tiene un límite intrínseco diferente al costo de expansión del sistema, perfectamente gestionable con planeación y señales económicas claras

{kind=link}