MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

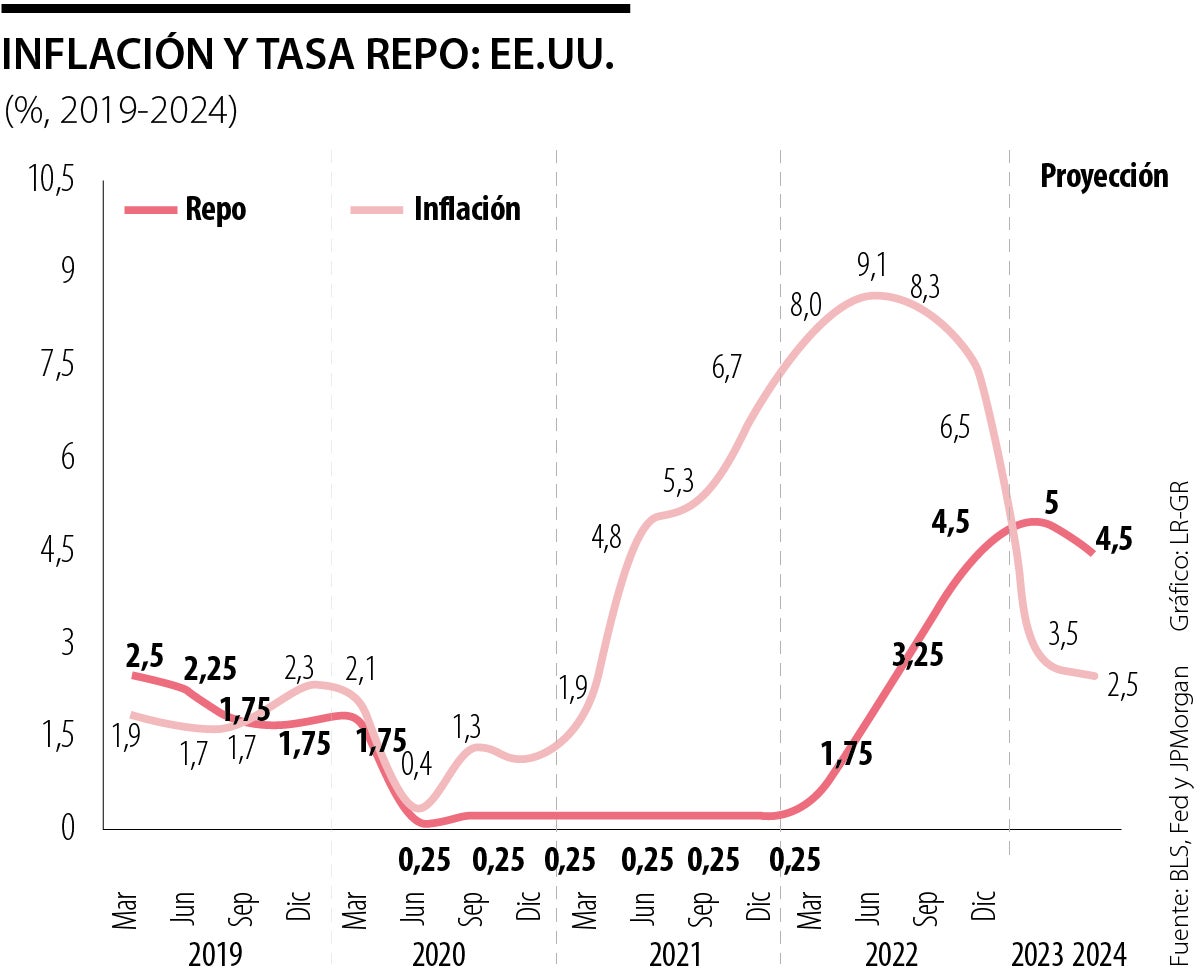

Este año 2023 arrancó con esperanzadoras noticias económicas sobre alta posibilidad de tenerse un “aterrizaje suave”, al menos en los Estados Unidos, respecto de 2022 que mostró buenos resultados en el sector real, pero desalentadores desempeños del sector financiero.

En efecto, el crecimiento PIB-real del último trimestre de 2022 continuó a ritmos de 2% anual en los Estados Unidos, cifra similar a la que podría arrojar ese año como un todo. Y, adicionalmente, la inflación en los Estados Unidos se ha desacelerado de 6,5%, según IPC de diciembre, hacia un alentador 4,4% anual, según índice de gastos-hogares.

El principal alivio proviene de la gasolina cayendo del pico de US$4,50/galón hacia cerca de US$3,20/galón, a pesar de que volúmenes consumidos han alcanzado ya niveles prepandemia. Así, la posibilidades de tenerse un aterrizaje suave en el sector real de la economía de los Estados Unidos se han incrementado de 35% hacia un 50%.

Por ejemplo, la contratación laboral viene dando señales de moderada desaceleración al pasar de 260.000 a 220.000/mes, mientras que la tasa de desempleo se elevaría de 3,5% a 4,5% a lo largo de este primer semestre de 2023, siendo esta última cuasi-pleno empleo.

Si al finalizar 2023 se tuviera en Estados Unidos la inflación en 3,5%, el PIB-real creciendo a 1% y desempleo en 4,5%, no cabría duda de que la Fed habría tenido éxito al consolidar, en menos de dos años, la deseada estabilidad macro (ver gráfico adjunto). Y, además, habría evitado graves tensiones en el sector financiero, tras desinflar la burbuja generada durante 2019-2022 como resultado de los apoyos bajo pandemia.

Si bien aun resulta prematuro cantar victoria, los datos están a favor de un Powell que, habiendo iniciado tarde la tarea, ahora no quiere dejar duda sobre su afán por alcanzar ese buen balance entre sector real y financiero; de allí su alza reciente de adicionales 25pbs llevando su repo a 4,75% y dejando abierta la opción de llegar en marzo a 5%.

Este satisfactorio balance nada tiene que ver con los desatinos que viene teniendo Stiglitiz (2023, “How not to fight inflation, Enero 29) sobre un supuesto errático accionar de la Fed. Seguramente Powell pronto podrá decir que, en 2020-2023, sus ejecutorias alcanzaron punto medio entre un Burns inactivo (1972-1979) y un Volcker sin alternativas diferentes a la profunda recesión (1980-1989). Mucho más acertada la visión de Rajan (2023, “Will Fed overdo it?”) sobre las pocas opciones que tenía la Fed y las mejores posibilidades de acertar asegurando control inflacionario.

Y ¿Cuál es el balance que podemos extraer del accionar de nuestro BR? En mi opinión, el balance es similar al que arriba extraigo sobre lo actuado por la Fed: habiendo arrancado tarde y con una visión sesgada sobre choques de oferta y ausencia de complicidad en excesos de demanda, el BR tuvo que apretar el paso en el segundo semestre del 2022 y en los inicios de 2023 para elevar su tasa repo de 1,75% a 12,75%; el problema es que el BR aun no ha podido exhibir resultados claros de control inflacionario. De una parte, las expectativas aun lucen desancladas frente a inflación subyacente de 10% anual, la cual difícilmente bajaría de 7% en 2023. Y, de otra parte, el riesgo recesivo sigue latente.

Esto debido al adverso efecto estadístico (viniendo de 8% real en 2022) y a las repetidas torpezas-políticas de un gobierno que insiste en erradas reformas al sector energético, laboral y de seguridad social. Estas nada añaden ni a productividad ni a crecimiento potencial de Colombia (hoy estancado en 3% anual quinquenal). Más aún, la tarea del BR se ha complicado por cuenta del elevado déficit externo, el cual se refleja en insuficiente desaceleración de 6,5% del PIB hacia 5,5% en 2023.

Esta es menos que proporcional frente a un crecimiento PIB-real que pasaría de 8% en 2022 a cero este año. Luego con una repo-real cercana a cero como la actual, resultará exigente la tarea del financiamiento externo. Y en nada ayuda la incertidumbre política a asegurar el fondeo vía la inversión extranjera directa que tradicionalmente aporta 3% del PIB (cerca de 50% de ese financiamiento).

Todo el manejo macro sería menos complicado si el Min-Ocampo hubiera podido salir a capitalizar en beneficio de Colombia el buen accionar que se tuvo en 2022, incluyendo el mayor recaudo tributario, el buen crecimiento y hasta de reducción del desempleo a un dígito. Infortunadamente, está pudiendo más la ideología Petrista (cuasi-infantil) que la sensatez macro-económica de la tecnocracia liderada por Mhcp, Comercio y Agricultura.

Ojalá quienes lideran esta insensata lucha ideológica (Petro, Minenergía, Mintrabajo y Minsalud) pasen a escuchar al Presidente del Senado quien ha dado muestras de realismo: Colombia requiere apuntalar su buen momento edificando sobre lo ya construido y donde se tiene resultados para exhibir. Fuimos el país con el mejor desempeño macro en América Latina durante la difícil etapa de recuperación pos-covid.

Y esto ocurrió en todos los frentes de sector real, se contuvo el deterioro en pobreza y hasta mejoró el Gini gracias a políticas tributarias progresivas y mejor focalización de subsidios pro-pobres. ¿Acaso no eran estos los objetivos de la “Colombia Humana”?

Paloma Valencia, irá con Juan Daniel Oviedo; Luis Gilberto Murillo con Luz María Zapata; Sergio Fajardo con Edna Bonilla; y Roy Barreras con Martha Lucía Zamora

Oviedo ha sabido recoger un sentimiento generalizado de cansancio frente a tanta polarización. En todo caso, el compromiso de los candidatos de la gran consulta es apoyar la candidatura de Paloma Valencia, lo que implica para primera vuelta un capital de 6 millones de votos

Todas las sociedades van tejiendo sus mitos. Los gobiernos con ideologías monolíticas buscan fehacientemente referentes que les den continuidad en el “espiral de la historia”

{kind=link}