MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

*Con la colaboración de Ekaterina Cuéllar y Andrea López

Recientemente, Anif divulgó los resultados de la segunda medición de la Gran Encuesta a las Microempresas (GEM) correspondientes al año 2019 (ver Comentario Económico del Día 10 de julio de 2019). Como ya hemos venido mencionando, pretendemos que la GEM se consolide como una herramienta para identificar los problemas estructurales de este segmento empresarial y que aporte en el diseño de políticas que eleven su productividad. En esta nota continuaremos analizando los principales hallazgos de la última lectura de la GEM, enfocándonos esta vez en el módulo de ahorro (complementario al de financiamiento, ver Comentario Económico del Día 18 de julio de 2019, ver http:// www.anif.co/sites/default/files/publicaciones/anif- gem-0419.pdf ).

Como era de esperarse, las microempresas continuaron mostrando una baja propensión al ahorro en Colombia. En efecto, la GEM encontró que menos del 30% de la muestra ahorró durante el segundo semestre de 2018: comercio (23% en 2018-II vs. 25% en 2017-II), servicios (25% vs. 30%) e industria (20% vs. 32%).

Entre las microempresas que ahorraron, la mayoría lo hizo con el propósito de cubrir gastos del negocio cuando los ingresos son insuficientes: comercio (40% en 2018-II vs. 37% en 2017-II), servicios (40% vs. 39%) e industria (69% vs. 46%). Ello les permite suavizar los ciclos de ingresos demanda a lo largo del año.

Otros propósitos del ahorro fueron: i) surtir el negocio en temporadas altas (42% en 2018-II vs. 35% en 2017-II en comercio, 25% vs. 27% en servicios y 35% vs. 39% en industria), infiriéndose una estrategia de mayor gasto en las temporadas de alta demanda; y ampliar el negocio (16% en 2018-II vs. 17% en 2017-II en comercio, 31% vs. 24% en servicios y 16% vs. 19% en industria), lo cual sugiere expectativas de crecimiento por parte de una porción relevante de las microempresas ahorradoras.

Al indagar sobre las razones por las que los empresarios no ahorraron, se encontró que la mayoría no lo hace por insuficiencia de ingresos: comercio (82% en 2018-II vs. 69% en 2017-II), servicios (84% vs. 69%) e industria (85% vs. 72%). Esto reafirma el hecho de que una buena parte de las microempresas genera ingresos básicos de subsistencia. Allí también se adujeron razones como: i) no necesitar ahorrar/ no estar interesado (8% comercio, 7% servicios y 6% industria), lo cual evidencia la falta de educación financiera; y ii) no confiar en las entidades financieras (4% comercio, 3% servicios y 3% industria).

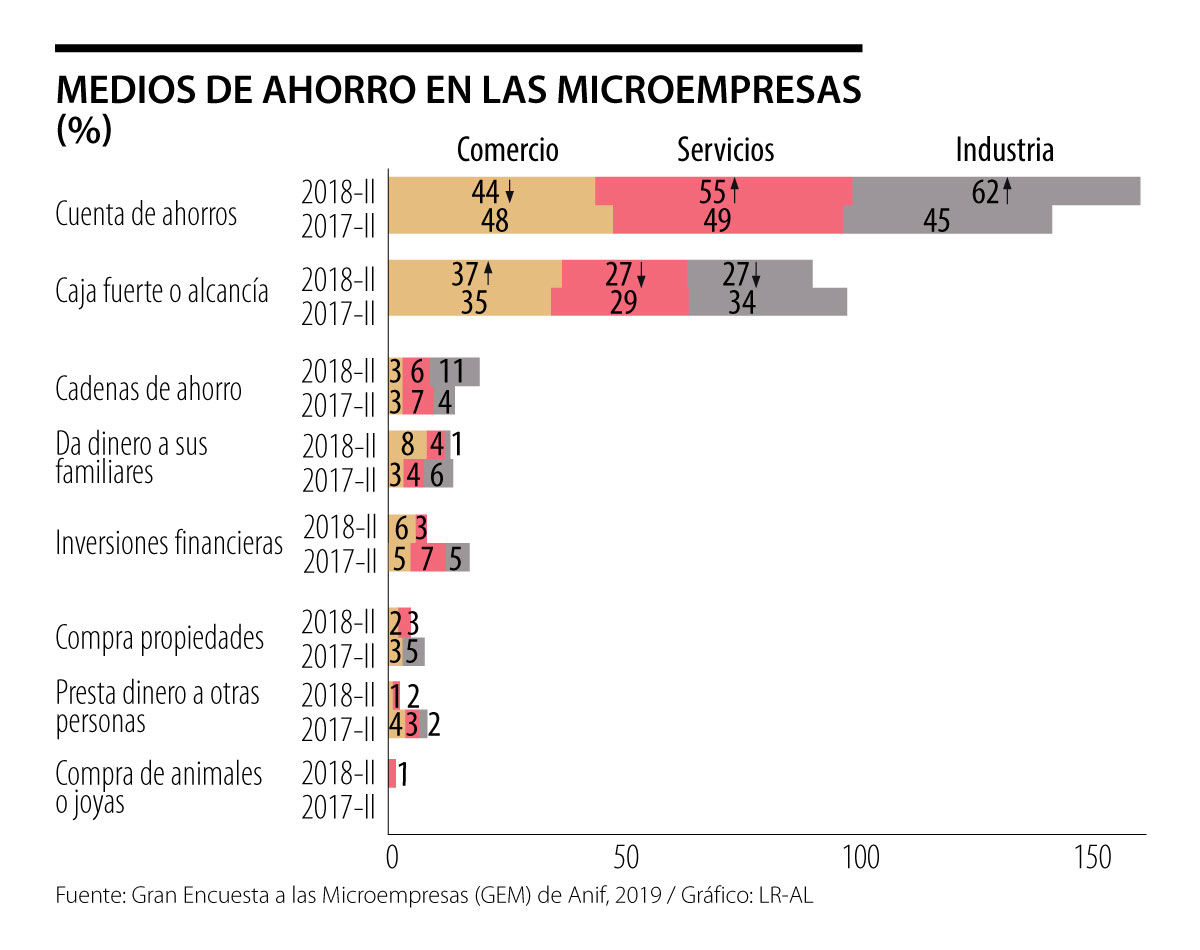

Nótese cómo esto último explica en parte que solo cerca de la mitad de las microempresas que ahorraron lo hizo mediante cuentas de ahorro (44% comercio, 55% servicios y 62% industria) y un porcentaje más bajo a través de inversiones financieras (6% comercio, 3% servicios y 0% industria), ver gráfico. Esto implica que los medios informales continuaron teniendo una participación relevante, a saber: i) cajas fuertes o alcancías (37% comercio, 27% servicios y 27% industria); ii) cadenas de ahorro (3% comercio, 6% servicios y 11% industria); y dando dinero a familiares (8% comercio, 4% servicios y 1% industria).

Entre las razones para no ahorrar en el sistema financiero, además de la mencionada desconfianza en el sector (27% comercio, 28% servicios y 36% industria), las microempresas atribuyeron el costo y el cobro de impuestos (43% comercio, 37% servicios y 13% industria). Aquí las principales quejas han tenido que ver con: i) los costos transaccionales y los cobros por retiros en cajeros automáticos, aunque en los últimos años se han venido observando descensos en estos rubros (ver Informe Semanal No. 1449 de febrero de 2019); y ii) los impuestos referentes al 4x1.000 (lo cual refuerza la idea de lo antitécnico del GMF, induciendo mayor uso del efectivo, ver http://www.anif.co/sites/default/files/investigaciones/ anif-asobancaria-efectivo0517.pdf) y, en algunos ca- sos, la obligación de pago de retención en la fuente. Otras razones para no ahorrar en el sistema financiero fueron los bajos intereses (4% comercio, 8% servicios y 27% industria) y el tiempo que toma (12% comercio, 3% servicios y 16% industria).

Todo lo anterior resalta la importancia de la promoción del ahorro como instrumento de mayor productividad empresarial. Allí la tarea es doble para los empresarios, el Gobierno y el sector financiero. Por un lado, se debe continuar trabajando en la diversificación de mercados para lograr elevar estructuralmente los ingresos de las empresas, donde resulta clave la reducción del llamado Costo Colombia (costos energéticos, flexibilización laboral, costos de transporte-logística y sistema tributario más competitivo). Y, por otro lado, se debe promover una mayor educación financiera para que las microempresas conozcan tanto las herramientas de ahorro que entrega el sector formal como sus beneficios en materia de posibilidades de expansión y costos. En este último punto, cabe mencionar las reducciones de costos evidenciadas en los últimos años (según lo mencionado) y las expectativas de mayores presiones que estará implicando prospectivamente el Fintech en los canales de ahorro, por cuenta, por ejemplo, de las innovaciones que la banca tradicional deberá implementar para mantener su liderazgo financiero.

Al cierre de 2025, América Latina atraviesa un giro político claro hacia la derecha, hacia opciones conservadoras, de autoridad o de “orden"

La ausencia de un candidato sólido del centro y la centroderecha abría el camino para una primera vuelta dominada por los extremos

")

{kind=link}