MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

*Con la colaboración de Carlos Camelo

Sorpresivamente, el Banco de la Republica (BR) anunció a finales de mayo de este año que no seguiría (¿por el momento?) con su programa de acumulación de Reservas Internacionales (RIN). El BR adujo que ello no era necesario en razón a: i) la renovación de la línea-contingente con el FMI por valor cercano a los US$11.000 millones; y ii) el aparente éxito que se había tenido con el programa de acumulación del período octubre-2018/mayo-2019, allegando unos US$1.900 millones, llevando dichas RIN a los US$51.400 millones actualmente.

En opinión de Anif, esa suspensión temporal de acumulación de RIN puede ser válida, pero no por las razones arriba señaladas por el BR, sino por su preocupación de que la acelerada devaluación (promediando cerca de 12% anual en lo corrido del año vs. nuestro pronóstico de 7,6% anual) arriesgue con generar inflación de costos de los importados (el denominado pass-through cambiario). En efecto, si bien el mecanismo de subastas de “opciones-cambiarias” está diseñado para que el BR solo compre las RIN “relativamente baratas”, cuando la tendencia se sitúa por encima del valor de compra, existe la posibilidad de que se esté gestando un piso-cambiario y que el BR quiera evitar que ello ocurra (al menos temporalmente, dada su preocupación por ese pass-through cambiario). Por ejemplo, si la canasta de importados pesa cerca de 20% y la devaluación promediara 15% anual, entonces la inflación podría deteriorarse en 0,3 puntos porcentuales (pp), cerrando así en 3,8%, en vez de 3,5% que estábamos pronosticando. Bajo este escenario, el BR debería actuar más pronto que tarde, elevando su tasa repo desde el actual 4,25% hacia 4,75% en el segundo semestre.

Ahora bien, las razones de esa aceleración en la devaluación peso-dólar combinan elementos de carácter global y de carácter local-estructural, donde contrasta ese 12% anual a lo largo de 2019 con la devaluación cuasi-nula de 2017 y 2018 (en sus promedios anuales). En el frente global se tiene: i) una apreciación del dólar frente a las monedas duras equivalente a 3pp en el índice compuesto euro-yen-yuan a lo largo de este año; y ii) un serio impacto de la guerra comercial entre Estados Unidos, China y México, desplomando los pronósticos de crecimiento global hacia 3,4% (vs. 3,7% en 2018) y ello con incidencia sobre un precio del petróleo bordeando ahora los US$62/barril-Brent frente a los US$75 del segundo trimestre de 2018.

A nivel local, esa mayor devaluación corresponde a una mala lectura del arranque de 2019 (aderezada por los factores globales antes mencionados), donde se destacan: i) un crecimiento de solo 2,8% anual en el primer trimestre de 2019 (vs. un esperado de 3,4%); ii) un repunte del desempleo a promedios de 11,4% enero-abril (+1,1pp frente al mismo período del año anterior); y iii) un deterioro de las cuentas externas, al registrarse un déficit en la balanza de pagos de 4,6% del PIB y de 2,5% del PIB en la balanza comercial durante este primer trimestre.

Así las cosas, será difícil entonces alcanzar los pronósticos que teníamos para este año, pues seguramente iremos hacia: i) crecimientos del PIB-real de solo 3% (en vez de 3,3% que teníamos); ii) desempleo promedio año estancado en 9,7% (en vez de 9,4% que avizorábamos meses atrás); y iii) un déficit externo de 4,2% del PIB (en vez del 3,9% del PIB que veníamos pronosticando).

Por último, cabe preguntarse por cuánto tiempo más podrá el BR suspender su programa de acumulación de RIN ante este deterioro macro-económico y la respuesta es que seguramente deberá retomarlo hacia finales de este año 2019, cuando evalué el grado de traspaso de costo de importados sobre la inflación total.

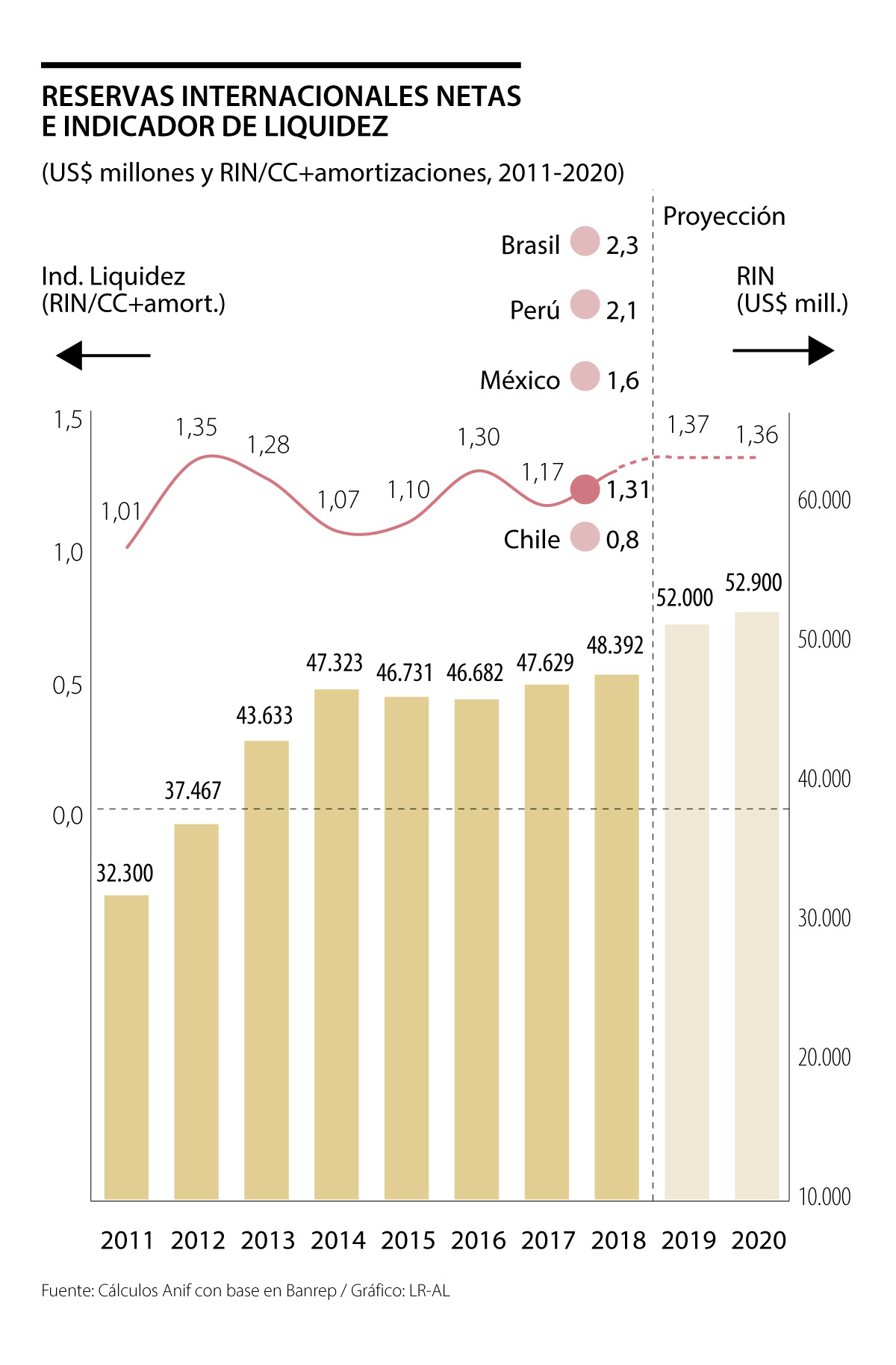

Lo claro es que el “colchón-cambiario” provisto por las RIN es manifiestamente insuficiente, pues la relación RIN / [Déficit Cuenta Corriente + Amortizaciones] hoy se ubica alrededor de 1,4, cuando su nivel debería estar más cerca de 2 (tal como se observa, por ejemplo, en Brasil o Perú), ver gráfico adjunto.

Todo esto nos lleva a olvidar la verdadera razón por la que vivimos: No vivimos para morir, vivimos para vivir

La discusión sobre el tipo de cambio no debería derivar en la tentación de intervenir el mercado cambiario ni en la nostalgia por un peso débil. La apreciación reciente responde, en parte, a apuestas de confianza en el país

Aunque poco entendamos, lo cierto es que el primer año suele ser un romance entre el Capitolio Nacional y la Casa de Nariño

{kind=link}