MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Los activos tradicionales han mostrado rendimientos sólidos con volatilidades increíblemente bajas durante los últimos años. Las recientes turbulencias en los mercados son un indicio de que el escenario de alta rentabilidad/baja volatilidad está llegando a su fin, pero esto no significa que el gran mercado alcista ha terminado. Los fundamentales continúan sólidos, acompañados de resultados empresariales positivos y riesgos de recesión relativamente bajos en la mayoría de economías.

Las acciones podrían continuar subiendo en los próximos dos años, pero van a encontrarse un camino escabroso. Los inversores en renta fija pueden tener un sentimiento incluso peor. Los rendimientos están aumentando desde niveles muy bajos, presionando a la baja los precios de los bonos, en mayor proporción los de larga duración. Los diferenciales de crédito están muy ajustados y deberían comenzar a ampliarse, impulsados por el decrecimiento en los ratios de solvencia, y el aumento de las tasas de interés y el apalancamiento.

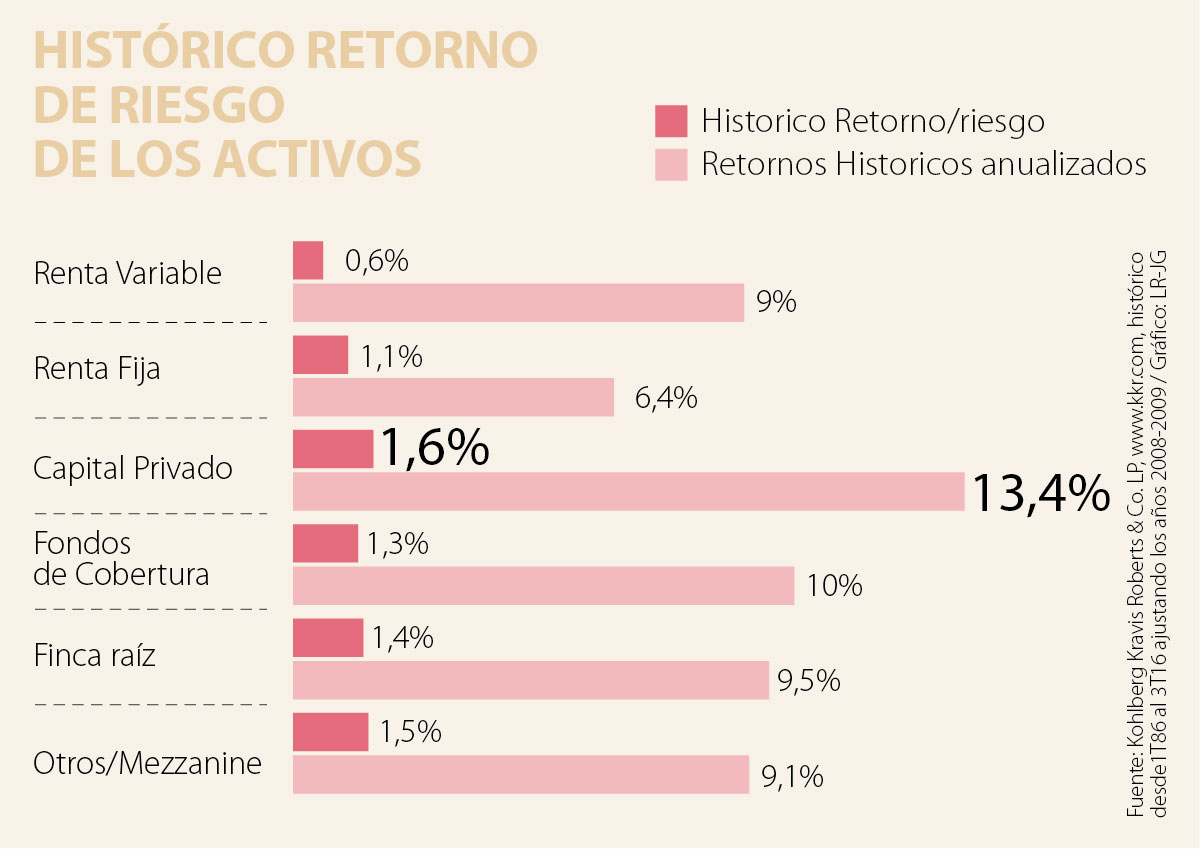

La falta de valor en los activos de renta fija y el aumento de la volatilidad en la renta variable ha renovado el interés por las inversiones alternativas (finca raíz, materias primas, capital privado y fondos de cobertura). Este tipo de activo es un componente clave en una cartera bien diversificada y anteriormente estaba reservado para inversores sofisticados, pero hoy en día existen productos mucho más accesibles para el público.

Los clientes de banca privada siguen con una exposición relativamente baja en estos activos. A pesar del aumento en la transparencia y regulación, los fondos de cobertura continúan sufriendo problemas de imagen a causa de algunas malas prácticas en el pasado. El capital privado ofrece el perfil riesgo/retorno más atractivo, pero la falta de liquidez supone un obstáculo para inversores privados que no tienen certeza respecto a su adecuado perfil de riesgo y horizonte de inversión. Esta es la principal diferencia entre inversores privados e inversores institucionales como los Endowment o los fondos soberanos, los cuales destinan una parte importante de su portafolio a alternativos. El ejemplo más llamativo es el Endowment de Yale, cerca de 80% del portafolio se compone de alternativos de todo tipo, de los cuales 50% no es líquido. Así mismo, los fondos de pensiones han pasado de tener una exposición en promedio de alrededor de 5% en 1995 al 25% hoy en día.

Por otra parte, han surgido nuevos segmentos en el espacio de los alternativos. Por ejemplo, los inversores han comenzado a financiar a las empresas mediante deuda (préstamos o bonos), un área tradicionalmente dominada por los bancos. El proceso de desintermediación es parte de una tendencia global más amplia conocida como banca en la sombra (shadow banking) donde actores no bancarios buscan otorgar crédito a las empresas.

Tres factores han impulsado esta dinámica: primero, la regulación financiera después de la crisis de 2008 ha llevado a los bancos a reducir sus actividades crediticias, particularmente a las pequeñas y medianas empresas; segundo, la demanda de crédito empresarial no ha disminuido en la misma medida, creando una demanda no satisfecha; tercero, la demanda de los inversores institucionales sigue siendo sólida en una deuda que rinde más que la deuda pública. Históricamente, el mercado de deuda privada consistía en fondos especializados que proporcionaban deuda mezzanine, ubicada entre el capital y la deuda garantizada/senior en la estructura de capital, o la deuda distressed, proveniente de compañías cercanas a la quiebra. Tras la crisis financiera, surgió un tercer tipo de fondo, conocidos como fondos de préstamo directo, los cuales extienden el crédito directamente a las empresas o adquieren deuda emitida por bancos con el propósito expreso de venderla a los inversores.

Los líderes en gestión alternativa han ampliado sus ofertas de productos para incluir fondos privados de deuda, a los que se unen nuevas firmas especializadas. La fuerte demanda de los inversores institucionales ha permitido a estos fondos ampliar su tamaño rápidamente. Desde 2009 han surgido más de 500 fondos de deuda privada, triplicado sus activos en los últimos 10 años y alcanzando un récord en 2017 de US$638.000 millones. De ellos, un 25% tienen su origen en fondos de préstamo directo.

Los fondos de préstamos directos son muy adecuados para inversores privados. Existe una amplia gama de estrategias, como préstamos puente inmobiliarios, alquiler de equipos, financiación comercial, préstamos de consumo, etc. En general, ofrecen altos rendimientos de un solo dígito con fuertes garantías, baja volatilidad y escasa correlación con los activos tradicionales. Existen fondos especializados que ofrecen liquidez mensual o trimestral. Sin embargo, estos también son más complejos y sofisticados, por lo que un análisis adecuado y un buen asesoramiento se presentan como esenciales para tomar las decisiones correctas y no asumir riesgos innecesarios.

En materia de crecimiento económico, Colombia alcanzaría el 3% real en 2026, pese a que tendría menos viento de cola, pues la economía norteamericana y la china se desacelerarían frente a 2025

Es hora de revisar la meta recurrente de llegar a tener entre 10 y 15 metros cuadrados de espacio público por habitante. En los casos más exitosos, se ha llegado a un estándar de 4 metros cuadrados por habitante

Cali no tiene que escoger entre cultura y economía. La Feria demuestra que puede tener ambas

{kind=link}