MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Con colaboración de Diego Fernando Agudelo López

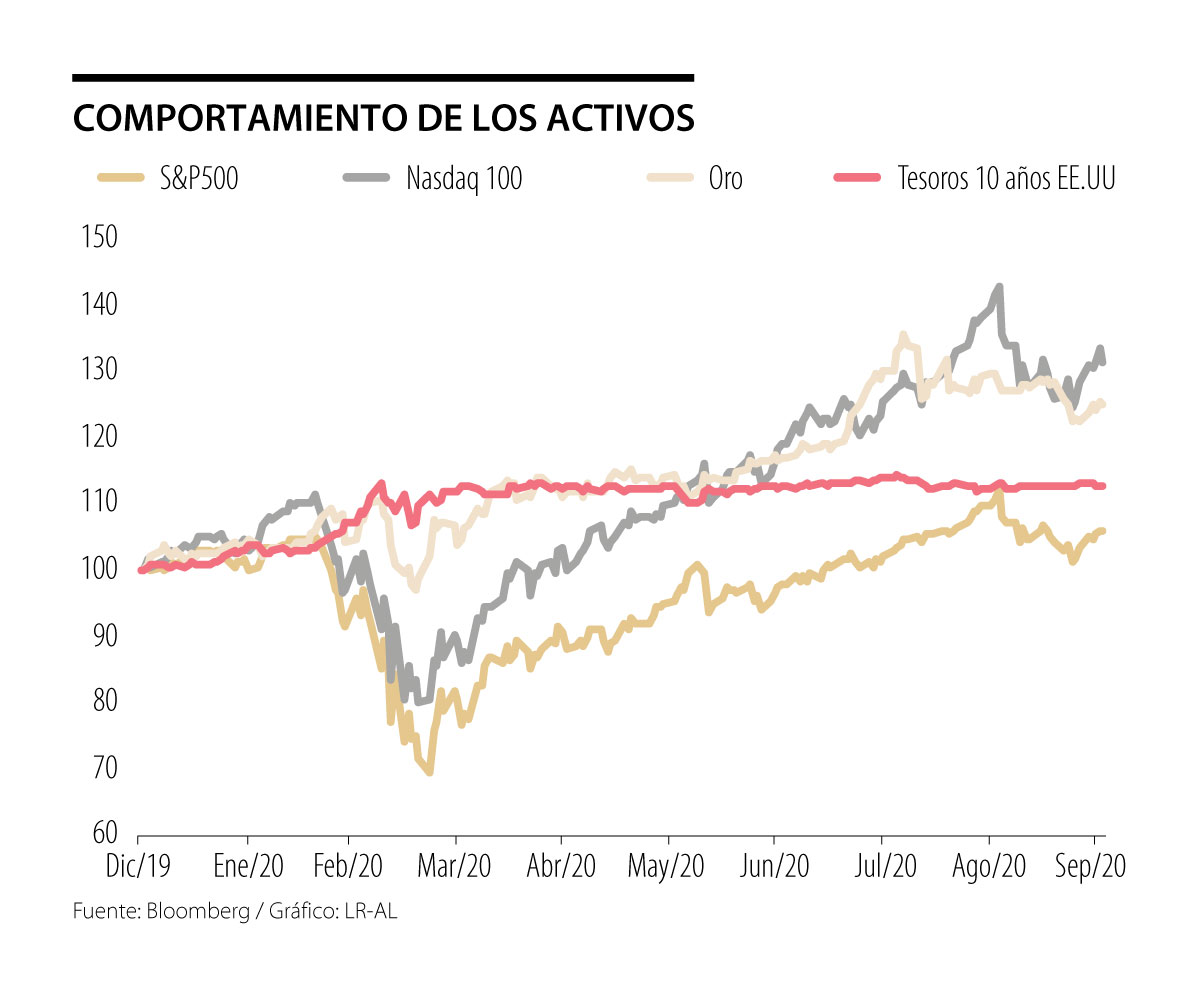

Los mercados financieros internacionales se han recuperado con fuerza desde marzo de 2020, impulsados por el estímulo monetario y fiscal sin precedentes. El S&P 500, por ejemplo, subió 50% desde su mínimo en marzo hasta finales de agosto. Típicamente, septiembre es uno de los más débiles para inversionistas de renta variable. Este año no fue diferente. Septiembre rompió el rally del mercado de cinco meses. El S&P 500 corrigió 4% y el Nasdaq incluso cayó un poco más.

Normalmente, los inversionistas que diversifican su portafolio entre acciones, bonos y materias primas logran minimizar la volatilidad. Pero esta vez, la correlación no fue negativa y varias clases de activos cayeron en tándem. El retorno total del tesoro americano fue negativo, y el precio del oro, por ejemplo, cayó más de 5% en septiembre.

Claro, un mes solo no cambia el paradigma de inversión, pero es interesante que se manifestó al menos una primera confirmación de la teoría de nuestra columna que fue publicada el 22 de agosto con el título “Los últimos días de la asignación clásica de portafolios de inversión”. Parece lógico que las clases de activos que han sido infladas por un estímulo monetario agresivo no puedan realmente proteger las carteras contra las pérdidas de la renta variable.

Para ser justos, no nos enfrentamos a vientos en contra importantes en este momento y la mini corrección de septiembre no ha sido nada comparado con las turbulencias al inicio de la crisis de covid-19 o la gran crisis financiera. Pero como mencionado en la reciente columna, partiendo con tasas tan bajas, la renta fija difícilmente pueda compensar futuras caídas en otros activos de riesgo, simplemente porque las tasas ya no pueden caer mucho más, ya que la efectividad de tasas (más) negativas es ampliamente cuestionado.

Lo que es más importante, los inversores deberían plantearse las siguientes preguntas: ¿Cuáles son las razones que causaron esta pequeña corrección? ¿Es algo temporal o duradero? ¿Cómo me puedo proteger para posibles correcciones más fuertes?

A veces es difícil explicar los movimientos de las bolsas bursátiles. Hay caídas o subidas sin mayores razones. Esta vez, sin embargo, encontramos algunas explicaciones bastante razonables, a parte de los factores estacionales. Primero, nos estamos acercando a la elección presidencial en EE.UU. El mercado no necesariamente tiene un favorito. Hay sectores que posiblemente preferirían una administración demócrata y otros preferían un segundo mandato de la administración de Trump, así que el resultado final tal vez no importe tanto para las perspectivas del mercado en general.

El problema es más quién, ya que el mercado odia las incertidumbres - y actualmente la carrera está muy cerrada -. Donald Trump está ligeramente atrasado en las encuestas, pero las encuestas subestimaron el desempeño del actual presidente de Estados Unidos hace cuatro años. Adicionalmente, una carrera cerrada también puede causar una campaña más sucia. Y el primer debate con muchos golpes por debajo del cinturón nos dio un amargo anticipo. Economistas temen que esto podría retrasar el paquete de estímulo fiscal bipartidista esperado.

De hecho, hay preocupaciones que una disminución del estímulo fiscal podría afectar los gastos de los consumidores en EE.UU. Por ejemplo, los ingresos personales de los hogares, que incluyen los salarios, inversiones y ayuda gubernamental, cayeron un 2,7% en agosto, según un reporte del Departamento de Comercio publicado este jueves. También algunos indicadores de encuestas empresariales han comenzado a estancarse, lo que podría indicar que la recuperación económica está perdiendo fuerza.

Por supuesto, los mercados de valores aún reaccionan a las noticias relacionadas con la propagación del nuevo coronavirus. Los avances en el desarrollo de una vacuna han generado esperanzas, pero la segunda ola de casos en Europa ha empañado un poco el sentimiento recientemente. Hasta ahora, la mayoría de los aumentos en Europa se pueden explicar por un mayor nivel de pruebas, en lugar de un aumento real de casos. En este momento, la mortalidad es muy baja y no hay preocupaciones sobre problemas de capacidad hospitalaria.

Sin embargo, es bastante probable que haya un aumento real hacia el invierno en el hemisferio norte, ya que el virus sigue patrones estacionales bien establecidos. Al mismo tiempo, habrá una desaceleración en los países tropicales y del sur. De todos modos, es muy poco probable que los gobiernos vuelvan a adoptar medidas estrictas de bloqueo y la recuperación económica no debería ponerse en peligro, aunque podría llevar un poco más de lo esperado.

Los tres temas mencionados anteriormente y ahora el resultado positivo de covid por parte del presidente Donald Trump y la primera dama bien podrían conducir a una mayor volatilidad en los próximos meses, pero parece improbable una corrección más profunda en esta etapa. No obstante, la renta variable no es barata, y siempre puede haber un nuevo evento de “risk-off”, que puede no tener ninguna relación con la temática descrita anteriormente. Y aunque la renta fija ofrece poca protección, sigue siendo importante tener buena diversificación en el portafolio.

Pero como hemos descrito en varias columnas anteriores, tal vez, los inversionistas deberían de ser más creativos y explorar nuevas fronteras de inversión, incluyendo diferentes monedas, la deuda privada, capital privado, bienes raíces, materias primas y otros activos que no están tan correlacionadas con los valores tradicionales.

Solo una cartera verdaderamente diversificada a nivel mundial, que incluya muchas clases de activos diferentes, y no solo acciones y bonos, ayudará a digerir mejor la próxima crisis financiera, que podría ser menos efímera que la actual. Y al igual que con los seguros médicos, es necesario incluir una buena cobertura mientras estemos relativamente “saludables”.

Lo que Colombia quiere es seguir anestesiada. Quiere creer que el almuerzo gratis existe, que el Estado es un pozo sin fondo y que podemos alcanzar la prosperidad decretando derechos sin necesidad de producir

En 2025, Manus, una startup prácticamente desconocida fuera de China, logró sacudir silenciosamente al mundo de la IA

El espíritu que debe guiar este proceso es profundamente optimista. No estamos redistribuyendo escasez, sino ampliando las capacidades territoriales de toda una nación

{kind=link}