MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Siempre hay razones para ser pesimista. Actualmente, los temas principales son el surgimiento del populismo, la amenaza de guerras comerciales, la inflación, la subida de tasas, el Brexit, la depreciación del yuan y otras monedas, solo para mencionar algunos. También nos preguntamos qué tan larga puede ser una expansión económica antes de caer en otra recesión. La actual expansión en Estados Unidos es la segunda más larga de la historia con información desde 1855. Desde entonces, nunca ha habido una expansión que haya durado más de 10 años. Si la expansión actual continúa hasta el 2019 o más allá, será la más larga de la historia. Tal vez pareciera que es mejor vender las acciones porque en una recesión, el S&P 500 típicamente cae más de 20%.

Pero hay que tener cuidado. Vender demasiado pronto puede ser muy costoso. Excluyendo los periodos de recesión, el retorno anual del S&P 500 ha sido de 12%, en promedio. Es imaginable que el S&P 500 sube 20%-30% hasta su pico, seguido por una corrección de 20-30%. Incluso si la corrección es mayor, es muy difícil tener el ‘timing’ perfecto y entrar nuevamente al mercado cuando toque fondo. De igual manera, hay indicadores que señalan hacia una expansión económica mucho más larga.

Es completamente imposible de prever la fecha exacta del comienzo de la próxima recesión. Sin embargo, si analizamos los datos más recientes, se puede decir que los riesgos de tener una recesión en Estados Unidos en los próximos 12 meses son muy bajos. A pesar de la amenaza de guerras comerciales, los consumidores y los empresarios siguen con una alta confianza en la economía y en los negocios. El mercado laboral es fuerte y los precios de la vivienda siguen subiendo. El apalancamiento de las empresas y de los hogares es moderado y hay pocos préstamos morosos. La inflación ha subido recientemente, pero si excluimos los componentes volátiles como la energía y alimentos, la subida ha sido muy moderada. Hay muy pocos riesgos de que la Reserva Federal cambie su política de una normalización moderada y bien anticipada. Si no aparecen muchas más presiones inflacionistas, no es muy probable que las subidas de tasas maten el ciclo expansivo.

El riesgo principal es claramente la amenaza de tener una guerra comercial, impulsada por la política proteccionista del presidente Donald Trump. Los anuncios de aranceles e intimidaciones de Trump han causado mucha volatilidad en los mercados. Sin embargo, la confianza de los consumidores y ejecutivos no se ha impactado significativamente. Es demasiado evidente que Trump impone tarifas con el objetivo de forzar negociaciones y para lograr mejores acuerdos para Estados Unidos. En los últimos días, por ejemplo, los mercados tuvieron un comportamiento positivo porque la reunión entre Jean-Claude Juncker, el presente de la Comisión Europea y Donald Trump fue exitosa levantando esperanzas de que se puede evitar una guerra comercial.

Sin embargo, esperamos que la postura de reconciliación no dure mucho. Hay elecciones en noviembre y la postura dura de Trump ha impulsado sus índices de aprobación. Sin embargo, esta notica nos da esperanza que las batallas comerciales disminuyan después de las elecciones en noviembre. Mientras tanto, probablemente la montaña rusa en los mercados continúe.

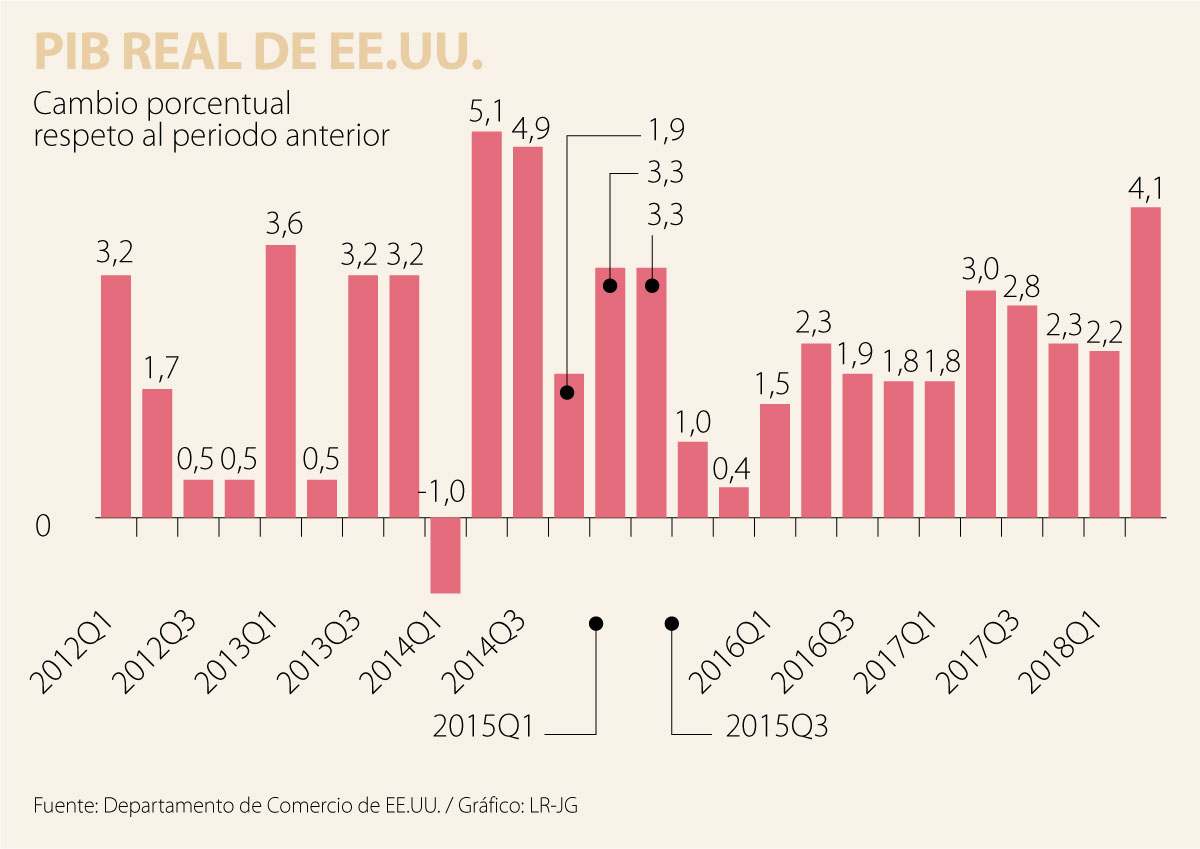

La buena noticia es que la dinámica económica sigue muy favorable. La economía estadounidense creció 4,1% en el segundo trimestre que es el mejor crecimiento desde del tercer trimestre de 2014 donde fue 4,9%. Adicionalmente, el crecimiento del primer trimestre fue revisado de 2% a 2,2%. Incluso si el crecimiento se ralentiza un poco en el segundo semestre vamos a tener un crecimiento cercano a 3% en 2018, que sería el crecimiento más fuerte desde la crisis financiera, aún, enfrentando temores comerciales.

El crecimiento de las utilidades agregadas del S&P 500 del primer trimestre fue de 24%. Parece que el segundo trimestre puede igualar o tal vez hasta superar este estelar resultado. Ya conocemos los resultados de más de la mitad de las empresas del S&P 500. Hasta la fecha, 88% de las empresas ha batido las expectativas de los analistas con un crecimiento agregado de las utilidades de 25%. Viendo estos números, tal vez la bolsa americana debería de haber retornado más que 6% que ha subida hasta la fecha.

La situación de los mercados se puede resumir fácilmente. El crecimiento económico es fuerte y hay pocos riesgos de recesión. El tema de guerras comerciales pesa sobre el sentimiento de los inversionistas, pero ha tenido un impacto muy limitado sobre la economía real - y hay esperanza de tener alivios después de las elecciones en noviembre. El crecimiento de las utilidades es espectacular y debería de impulsar a la bolsa, una vez las tensiones comerciales se desvanecen. Los inversionistas de renta variable deberían permanecer invertidos.

‘La vacuna contra la insensatez’, es el libro en el que ese profesor y filósofo, José Antonio Marina, analiza cómo pensamos, porque nos equivocamos de manera tan previsible

La incertidumbre no se supera con más contenidos, sino con mejores experiencias de aprendizaje. Experiencias que conecten el conocimiento con la realidad, que integren tecnología, reflexión y acción

Rendir cuentas, entonces, no es solo presentar balances. Es demostrar que la alianza público-privada puede ser una herramienta ética y eficaz para cuidar la ciudad y activar el territorio

{kind=link}